1.【IPO价值观】映日科技ITO靶材营收暴增背后:或涉嫌隐瞒关联交易和利益输送

2.PCB和IC封装基板产能逐步释放,兴森科技2021年营收超50亿元

3.中兴通讯一季度实现净利润22.17亿元,同比增长1.6%

4.疫情影响滤波器业务发货 三安光电Q1增收不增利

5.盛群Q1营收达19.18亿元新台币 年增31%

1.【IPO价值观】映日科技ITO靶材营收暴增背后:或涉嫌隐瞒关联交易和利益输送

近年来,随着全球液晶面板产能加速向中国大陆转移,京东方、华星光电等国内厂商的LCD面板出货量快速提升,并带动IPO靶材等上游材料需求增长。而芜湖映日科技股份有限公司(简称:映日科技)作为国内IPO靶材主要供应商之一,其近年来营收也实现较快增长,并于近日向深交所创业板提交了IPO招股书。

据爱集微查询发现,在靓丽的业绩背后,映日科技的营收对关联方依赖较为严重,其前五大客户中,包括长信科技、京东方、华星光电均为是关联公司,但在招股书其并未将京东方、华星光电认定为关联方,是否存在刻意隐瞒关联交易的行为?

市占率迅速提升

映日科技是一家专业从事高性能溅射靶材的研发、生产及销售的高新技术企业,其代表性的产品主要包括ITO靶材、硅靶材以及钼靶材三类,已在平面显示、太阳能电池、半导体(LED 芯片)、节能玻璃等众多下游领域得到应用,目前公司的产品主要应用于平面显示领域。

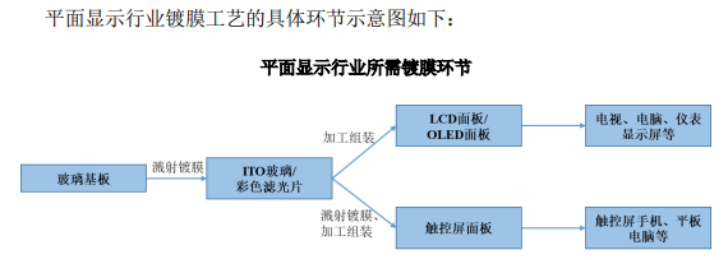

行业周知,平面显示面板生产是ITO靶材当前的主要需求领域。在平面显示面板的生产工艺中,玻璃基板要经过多次溅射镀膜形成ITO玻璃,加工组装用于生产LCD面板、OLED面板等。触控屏(TP)的生产,则还需将ITO玻璃进行加工处理、经过镀膜形成电极,再与防护屏等部件组装加工而成。一般而言,ITO靶材在显示面板全部靶材成本中的占比接近50%。

近年来,随着日韩企业的退出,以及京东方、TCL华星、惠科等国内面板厂商扩产产能的释放,中国大陆面板产能市占率迅速提升,并带动ITO靶材等上游材料需求增长。

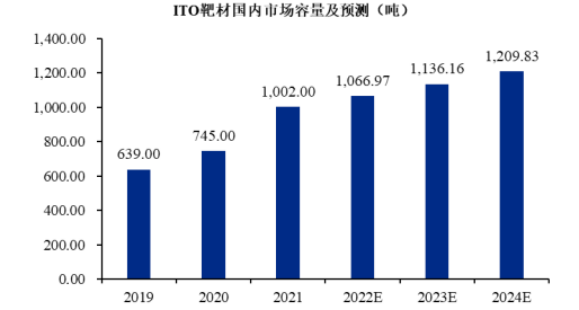

根据中国光学光电子行业协会数据显示,国内ITO靶材市场容量从2019年的639吨增长到2021年的1002吨,年复合增长率为25.22%。其预测,未来 2-3 年内,虽然国内平面显示行业的固定资产投资增速将有所放缓,但由于平板显示行业存量需求及太阳能光伏电池的增量需求,国内ITO靶材市场仍将保持一定幅度的增长,预计到2024年将达到1209.83吨。

但由于受到发展历史及技术限制的影响,我国ITO靶材行业起步较晚,目前多数ITO靶材企业产品仍主要应用于下游的中低端产品,高端ITO靶材产品则多为国外进口。

根据2020年11月西南证券出具的研究报告显示,前期ITO靶材制备几乎由日、韩垄断,代表企业有JX金属、三井矿业、东曹、韩国三星等,其中日矿和三井两家几乎占据了高端TFT-LCD市场用ITO靶材的绝大部分份额和大部分的触控屏面板份额,中国ITO靶材供应超一半左右依赖进口。本土厂商生产的ITO靶材主要供应中低端市场,约占国内30%的市场份额;而高端TFT-LCD、触控屏用ITO靶材主要依赖日、韩进口,进口比例约占国内70%的市场份额。

不过,经过多年的深耕布局,先导薄膜、隆华科技、映日科技、阿石创等国内企业ITO靶材的关键技术上已逐步接近或达到国外厂商的技术水平,并进入到国内下游知名企业的供应链体系,逐渐改变国内高端平面显示用ITO靶材产品长期依赖进口的局面。

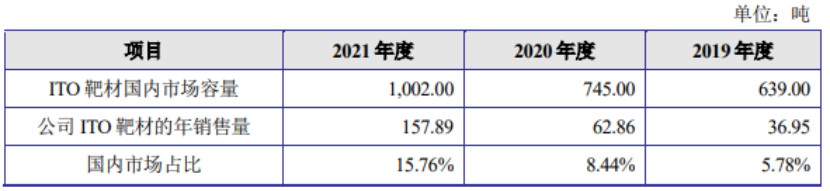

其中,映日科技ITO靶材产品已成功进入惠科集团、京东方、长信科技、彩虹科技、华星光电等平面显示厂商的供应链体系,其产品销量也迅速增长。2019 -2021年(简称:报告期内),映日科技ITO靶材的销量分别为36.95吨、62.86吨、157.89吨,在国内市场占比分别为5.78%、8.44%、15.76%,市场占有率持续大幅上升。

这也带动映日科技IPO靶材营收增长,报告期内,映日科技ITO靶材销售收入分别为7,788.17万元、10,655.10万元、26,672.35万元,占主营业务收入的比例分别为69.76%、72.31%、85.08%,营收出现爆发性增长,已成为公司营收最主要的增长点。

业绩严重依赖关联方

而其营收爆发背后,离不开与长信科技、京东方、华星光电等之间的关联交易。

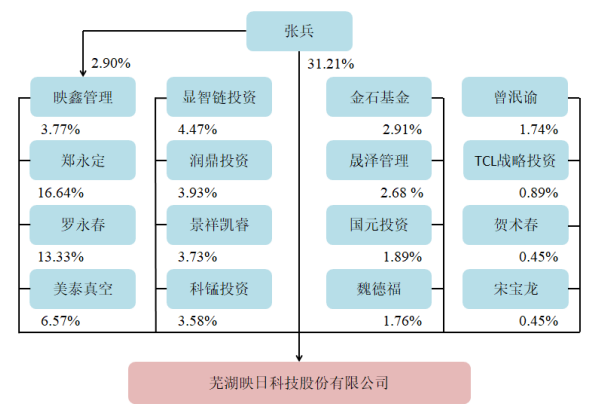

映日科技成立于2015年8月,公司于2019年7月进行一次股权转让,给张兵、魏德福、郑永定受让了罗永春、李焕义、红桥新能源、携合投资、润鼎投资所持有映日科技的股份,彼时,张兵持有映日科技34.88%的股权,成为公司的实控人。

据悉,张兵在2020年8月之前担任长信科技的子公司美泰真空董事长。而美泰真空就是映日科技发起人之一,当时持股7.72%,目前持股6.76%,为公司第四大股东。

目前,映日科技的实际控制人张兵直接持有公司31.32%的股权,拥有公司34.98%的表决权。另外,公司股东还包括TCL战略投资、显智链投资、景祥凯睿、金石基金、国元投资等私募股权基金。

据悉,显智链投资、TCL战略投资均是2020年8月入股映日科技。天眼查显示,京东方旗下子公司京东方创持有显智链投资68.3%的股权,而TCL华星、TCL实业、TCL新技术、TCL科技合计持有TCL战略投资约98.2%股份。

这意味着长信科技、京东方、华星光电是映日科技的间接股东,而这三家公司均是映日科技的重要客户,也就是说,双方之间的交易将会被认定为关联交易。

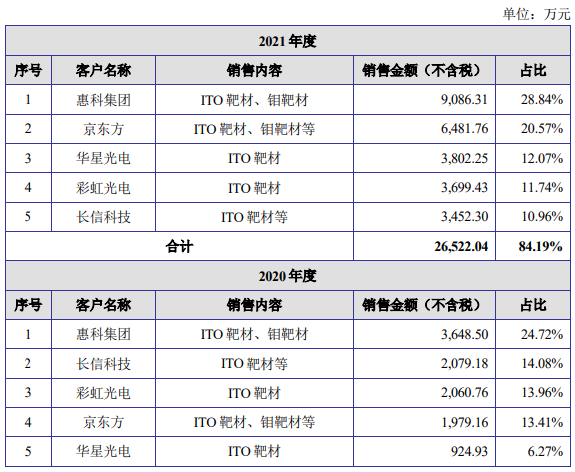

2019-2021年,映日科技对长信科技的销售收入分别为1980.46万元、2079.18万元、3452.30万元,呈现逐年增长的态势,且均为公司各报告期内的前五大客户。

而京东方、华星光电旗下子公司于2020年入股映日科技后,当年便增加对其采购金额,并于2021年加大采购力度。据爱集微查询,2020年,映日科技对京东方、华星光电的销售收入分别为1979.16万元、924.93万元,占营收的比例分别为13.41%、6.27%,分别是第四、五大客户。

到了2021年,映日科技对京东方、华星光电的销售收入分别为6481.76万元、3802.25万元,占营收的比例分别为20.57%、12.07%,分别是其第二、三大股东。

从销售收入来看,2020-2021年,映日科技对长信科技、京东方、华星光电三家公司的合计营收分别为4983.27万元、13736.31万元;占总营收的比例分别为33.76%、43.6%,2021年占比超过四成,其中京东方、华星光电的营收占比超过三成。

从上述可知,映日科技的经营业绩快速增长,离不开三大股东的“助攻”。但值得提及的是,在招股书中,映日科技仅仅将长信科技列为关联方,并没有将京东方、华星光电认定为关联方。

如此重要的关联公司、关联人,映日科技为何并未在招股书中披露,是否存在刻意隐瞒关联交易的行为呢?

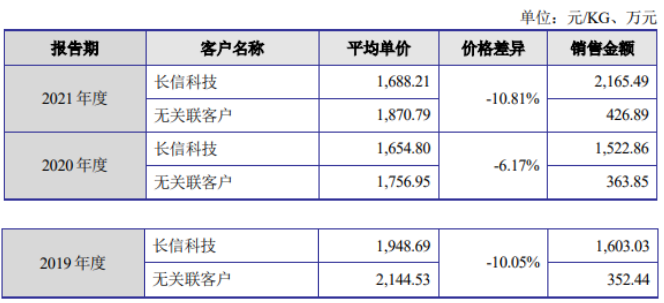

另外,映日科技司对长信科技销售ITO靶材的平均单价远远低于对非关联客户销售相同或相似规格产品的平均单价,同时,映日科技曾协助长信科技转回贷款1.2亿元,但公司没有披露转贷的具体原因,更令人怀疑公司与长信科技种种关联交易可能存在利益输送。(校对/Lee)

2.PCB和IC封装基板产能逐步释放,兴森科技2021年营收超50亿元

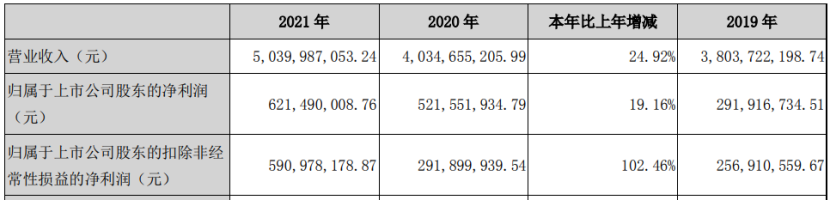

4月25日,兴森科技发布2021年年度报告。报告期内,公司实现营业收入503,998.71万元,同比增长24.92%;归属于上市公司股东的净利润62,149.00万元,同比增长19.16%;归属于上市公司股东的扣除非经常性损益的净利润59,097.82万元,同比增长102.46%。

兴森科技表示,销售收入平稳增长,受益于PCB和IC封装基板产能逐步释放,各业务板块均呈现良好的发展态势。净利润大幅增长的原因主要基于公司管理持续改善、经营效率显著提升,整体毛利率提升1.24个百分点,期间费用率下降1.87个百分点。其中:销售费用率下降0.41个百分点,管理费用率下降0.33个百分点,研发费用率下降0.18个百分点,财务费用率下降0.95个百分点。

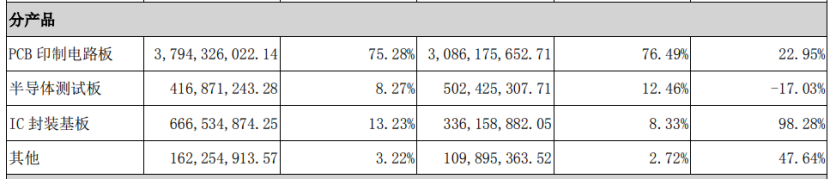

报告期内,公司PCB业务保持平稳增长,实现收入379,432.60万元、同比增长22.95%,毛利率33.13%、同比提升0.56个百分点。子公司宜兴硅谷在保持稳定运营的基础之上,持续推动产品升级和战略大客户突破,实现交付、良率、经营效率的提升,全年实现收入67,391.46万元、同比增长66.39%,净利润6,322.45万元、同比增长79.68%。欧洲市场表现良好,Fineline把握住欧洲经济复苏的契机,实现收入128,932.20万元、同比增长28.83%,净利润11,366.09万元、同比增长51.61%;英国Exception实现收入6,746.40万元、同比增长1.30%,净利润595.29万元,实现稳定盈利。

报告期内,公司半导体业务实现收入108,340.61万元、同比增长29.19%,毛利率24.04%、同比提升2.84个百分点。其中,IC封装基板业务呈现产销两旺的格局,实现收入66,653.49万元、同比增长98.28%、毛利率26.35%、同比提升13.35个百分点。广州基地2万平米/月的产能实现满产满销,整体良率保持在96%左右。在新产品开发方面,实现Coreless、ETS、FC-CSP、RF、指纹识别产品的稳定量产,在精细路线和薄板加工能力方面处于国内本土领先水平。在客户拓展方面,以存储芯片为主力方向,与国内外主流客户均建立起合作关系。在产能扩张方面,珠海兴科处于厂房装修和产线安装调试阶段,预计2022年二季度投产。

半导体测试板业务因广州基地新产能于年中投产而贡献有限,未能实现营收增长,全年实现营收41,687.12万元、同比下滑17.03%,毛利率20.34%、同比下滑6.35个百分点。其中,Harbor受美国本土疫情影响实现营收35,999.15万元、同比下滑7.33%,净利润3,826.62万元、同比增长29.79%。随着广州基地的产能逐步释放,交期和良率指标的改善,2022年公司半导体测试板业务有望重回增长轨道。(校对/Arden)

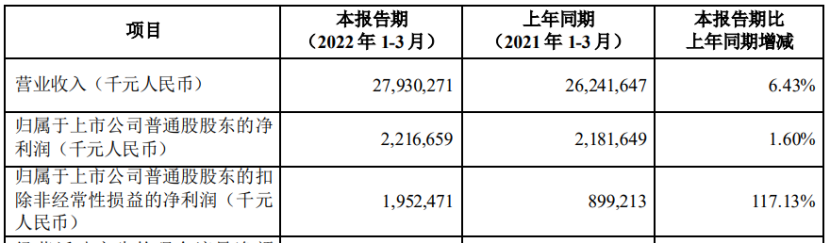

3.中兴通讯一季度实现净利润22.17亿元,同比增长1.6%

4月25日,中兴通讯发布2022 年第一季度报告。

2022年一季度,中兴通讯实现营收279.30亿元,同比增长6.43%;实现净利润22.17亿元,同比增长1.6%,扣非后的净利润为19.52亿元,同比增长117.13%。

中兴通讯是全球领先的综合通信信息解决方案提供商,为全球多个国家和地区 的客户,提供创新的技术与产品解决方案。拥有通信行业完整的、端到端的产品和融合解决方案,通过全系列的 “无线、有线、云计算、终端”等产品,灵活满足全球不同客户的差异化需求, 以及快速创新的追求。

未来,中兴通讯将继续聚焦主流市场和主流产品,不断提升客户满意度和市场 占有率,坚持核心技术自主创新,不断提升产品竞争力,以更开放的态度与合作 伙伴展开密切合作,构建合作共赢的产业生态链,共同拥抱最好的“万物智能互 联”的美好新时代。(校对/Arden)

4.疫情影响滤波器业务发货 三安光电Q1增收不增利

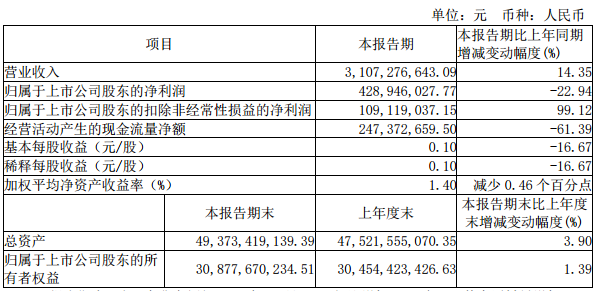

4月25日,三安光电发布一季度报告称,今年一季度,公司实现营业收入31.07亿元,同比增长14.35%;归属于上市公司股东的净利润0.46亿元,同比下降43.01%。

三安光电称,报告期内,受疫情管控、年度检修及下游客户节奏调整的影响,公司集成电路业务(含厦门市三安集成电路有限公司、湖南三安半导体有限责任公司、泉州三安半导体科技有限公司滤波器业务)整体实现营收 6.20 亿元,实现净利润 1.52 亿元(含当期确认的非经常性损益 2.15 亿元);其中滤波器业务受疫情影响,导致部分客户无法顺利完成验厂,发货受到影响,仅实现销售收入 0.16 亿元。根据与客户初步沟通情况,随着疫情影响的消除,未来将逐步补足。

这也导致其存货金额增加。报告期内,三安光电存货金额与 2021 年 12 月 31 日相比增加 7.12 亿元,其中原材料增加 1.50亿元、在产品增加 1.39 亿元、半成品增加 0.65 亿元、库存商品增加 3.58 亿元。库存商品增加3.58 亿元,其中 LED 外延芯片业务增加 2.30 亿元、集成电路业务(包含湖南三安半导体有限责任公司、泉州三安半导体科技有限公司的滤波器业务、厦门市三安集成电路有限公司)增加 0.99 亿元、LED 应用品业务增加 0.29 亿元。

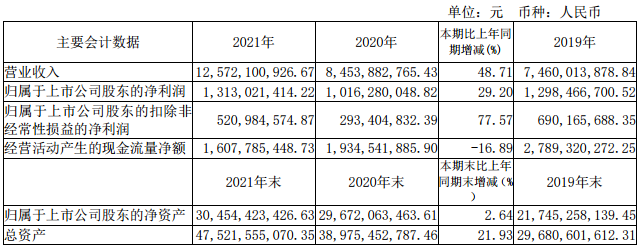

与此同时,三安光电还披露了2021年度业绩报告。2021年,公司实现营业收入125.72亿元,同比增长48.71%;归属于上市公司股东的净利润13.13亿元,同比增长29.20%。

行业周转,传统 LED 业务经过前几年的价格下降,2021 年引来拐点,上半年整体需求强劲,产品毛利率水平得到一定程度提升,下半年市场逐渐平淡。传统 LED 领域产品市场占有率将会进一步提升,每年会有一定量的增长,盈利能力将会逐渐提高。细分领域红外/紫外、车用产品、植物照明、mini/microLED 等市场渗透率正在进一步提升,特别是在 mini LED,不论是应用厂商的推广意愿,还是终端客户接受度,背光在中大尺寸产品上的解决方案最受青睐,最终背光产品以 65、75、85 吋电视、PAD、笔记本电脑、电竞显示、台式显示、VA、车载显示等为主导应用。报告期内,公司细分领域产品收入金额同比去年增长 175.47%,其中 mini/micro LED 销售额同比去年增长 246.61%,但整体细分领域营收规模不算大,占营收比例也较小。

目前,三安光电在 Mini LED 市场拓展已取得初步成效,已与 S004、A006 等国际大客户进入深度合作,部分产品已推向市场,国内客户 TCL、H002、华星等客户的电视、笔记本 Mini LED 背光解决方案均将进入小批量产,其他客户的产品解决方案也在紧密接洽。公司全资子公司泉州三安以垂直结构和倒装制成产品为主,湖北三安主要从事 mini/micro LED 业务。根据公司已获得意向订单和现有客户实际需求,两主体新扩产能正在逐步释放,相信随着公司高端产品占比的逐步提高,未来营业收入规模将会持续提高,盈利能力也将会持续改善。

而在集成电路业务方面,2021年,三安集成业务取得重大突破,实现销售收入22.31亿元,同比增长129.15%,营收迈上新台阶;同时,各大业务领域扩产建制均达成年度目标,湖南三安碳化硅产线,泉州三安滤波器产线均已通线,进入试量产,集成电路业务总在职员工规模已近 5,000 人。

射频方面,公司的砷化镓射频出货产品全面覆盖 2G-5G 手机 PA、WIFI 等应用领域,客户累计近100 家,客户地区涵盖国内外,公司代工产品(PA 功放、LNA 低噪放等)已进入国内一线品牌供应链,性能及可靠性已获业界广泛认可,应用于手机终端客户包含三星、荣耀、传音、VIVO、MOTO 及通讯模块大厂移远、广和通。公司目前拥有两座砷化镓工厂,订单稳定交付能力增强,为进一步加速客户产品迭代,保证客户未来供应链安全稳定具有重要意义。在现有工艺基础上,公司不断推出新工艺满足客户更高端的设计需求,产品技术工艺不断成熟,客户粘性进一步加强,三安集成电路将继续稳固国内射频代工龙头的地位。

滤波器方面,公司滤波器业务以衬底材料为基础,以市场需求为导向,为客户提供稳定的工艺制程制造能力和强大的供应保障。公司滤波器产品开发性能优越,推出可量产的小尺寸 Band 1+Band3 四工器,该产品性能已达行业前沿水平,成为国内首个能够提供 Phase VNR 架构所需的全套四工器和双工器产品的企业。公司的滤波器 SAW 和 TC-SAW 产品已开拓客户 41 家,其中 17 家为国内手机和通信模块主要客户,已成功进入国内手机 ODM 企业及国内外智能手机的供应链;在物联网 LTECat1 数据模块市场,公司双工器市场份额占比逐步提高,主要客户为广和通、芯讯通、美格、合宙等。预计 2022 年滤波器随着产能的释放,销售收入将会大幅提升。

光技术方面,三安光电业务涵盖全波长、全速率光发射激光器与光接收探测器。公司激光器及探测器芯片已经成功进入接入网 PON、5G 前传、数据中心、消费类 AOC 等市场领域;在百兆及千兆接入网 PON市场,公司芯片直接供货国内众多光器件封装厂,间接供货业内头部企业及 BOX 厂商;在数据中心应用市场,已成为多家数通光模块客户核心芯片供应商,间接供货部分头部数字中心;在 5G 无线应用领域,25G 探测器芯片已间接供货海外系统设备商,25G 全系列 DFB 也已逐渐成熟并在国内多家光模块厂商送样测试。在消费类 AOC 领域,公司产品已经成功进入国内国际各大主力线缆客户,间接进入亚洲以及北美的知名消费电子类巨头的供应链,实现小批量供货;光感测以及功率应用作为光技术新的战略增长点,也已经间接获得知名厂商的平板电脑、物流小车、智能汽车的采用。公司也在充分发挥平台优势,积极研发硅光技术,备于助推更高速光通信应用市场需求。消费类芯片已经进入头部手机供应链、汽车激光雷达、扫地机器人等市场领域。

电力电子方面,三安光电产品主要为高功率密度碳化硅二极管、MOSFET 及硅基氮化镓产品。碳化硅二极管在 2021 年新开拓送样客户超过 500 家,出货客户超过 200 家,超过 60 种产品已进入量产阶段,在 PFC 电源标杆客户维谛、比特、长城等;光伏逆变器阳光电源、古瑞瓦特、固德威、科士达等国内前 20 大客户均已进入;在车载充电机威迈斯、弗迪动力(比亚迪)等客户;在家电领域格力、长虹等;在充电桩及 UPS 英飞源、科华、英威腾、嘉盛等,各细分应用市场标杆客户实现稳定供货,借助在欧美日韩等国家和地区的技术和销售布局,已与国际标杆客户实现战略合作,海外市场有所突破。在硅基氮化镓产品方面,完成约 60 家客户工程送样及系统验证,24 家进入量产阶段,产品性能优越。碳化硅 MOSFET 工业级产品已送样客户验证,车规级产品正配合多家车企做流片设计及测试;碳化硅 MOSFET 车规级与新能源汽车重点客户的合作已经取得重大突破,新能源汽车市场是电力电子产品线的核心应用市场与重要的成长动力。

三安光电表示,未来 2-3 年的时间是公司发展至关重要的时期,公司将聚焦集成电路业务的快速拓展以及 LED高端产品结构占比的持续提升,为此公司已做好各项准备工作,客户前期拓展已逐步完善,规划产能布局已在实施,组织架构调整、技术更新、内控权限设置等方面已落实就位。根据公司项目新建产能规划,LED 业务细分领域的新增产能主要在泉州三安和湖北三安,随着产能的不断释放, LED细分领域的高端产品结构占比将大幅提高;集成电路新建项目规划产能主要在三安集成、泉州三安、湖南三安,砷化镓射频产能将扩充到 3 万片/月,滤波器将扩充到 500KK/月产能,电力电子碳化硅配套产能扩充到 3 万片/月、硅基氮化镓产能扩充到 0.4 万片/月,光技术产能扩充到 2600 片/月,各项产能得以逐步落地,进而将带动营收规模快速增长。(校对/Lee)

5.盛群Q1营收达19.18亿元新台币 年增31%

中国台湾MCU厂商盛群今(25)日公布的财报显示,该公司第一季度营收达19.18亿元新台币(单位下同),季增2%,年增31%。归属母公司净利5.12亿元,每股纯益2.27元。

据台媒《中央社》报道,盛群第1季MCU总出货量达2.01亿颗,其中32位MCU出货量达900万颗,年减约5%。

盛群业务营销中心副总经理蔡荣宗表示,因晶圆成本上升影响,预期第2季毛利率将较1季略降,且晶圆供应商后续未再提涨价,盛群也没有进一步涨价计划。

另外,蔡荣宗指出,渠道库存水位偏高,约3至4个月水准,渠道商会针对市场状况调整报价,盛群将依客户重要性与潜力调整部分产品价格。

(校对/Yuki)