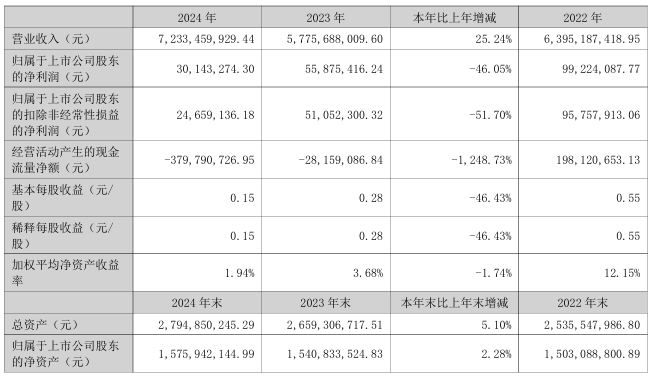

4月24日,好上好发布2024年年度业绩报告。报告显示,公司全年实现营业收入72.33亿元,同比增长25.24%;归母净利润3014.33万元,同比下降46.05%;扣非净利润2465.91万元,同比降幅达51.7%。

2024年,公司的主营业务为电子元器件分销,电子元器件分销业务在公司总营业收入中占比超过99%。公司主要向消费电子、物联网、照明、工业、汽车电子及新能源等应用领域的电子产品制造商销售电子元器件,并提供相关产品设计方案和技术支持等服务。

报告期内,公司分销业务持续深耕细作,实现新市场和新领域的业务突破,引进更多国内外优质产品线,同时也在平稳推进物联网产品设计及制造业务与芯片定制业务,基本实现了公司的战略发展目标。

2024年公司营业收入增加但净利润下降,主要原因如下:

1)报告期内公司销售规模较去年同期有所增长,其中毛利率相对较低的SoC主芯片、无线芯片及模块产品营业收入增长较多,而新开拓的汽车工业领域应用的电源及功率器件、传感器等虽然毛利率相对较高且增长较多,但新增业绩在整体营业收入中占比不高,同时叠加公司其它相对高毛利产品的营业收入占比有所降低,公司销售结构的变化,导致公司整体毛利率与上年同期相比略有下降;

2)报告期内,员工股权激励产生的股份支付费用计提较上年同期增加,导致管理费用较上年同期有所增长;

3)报告期内,公司销售规模增加,因而融资规模较去年有所增长,境外美元融资成本较高导致公司财务利息费用增加,同时公司的美元资产与美元负债因汇率变化产生账面汇兑损失,因此公司的财务费用支出较去年同期增长。

同日,好上好发布2025年一季度报告,报告显示,2025年一季度公司实现营业收入17.72亿元,同比增长13.14%;归母净利润1760.39万元,同比大幅增长273.64%,扣非归母净利润为1672.56万元,同比增幅达563.99%。

展望2025年,好上好表示,预期消费电子和物联网领域需求仍将继续增长,工业、汽车电子、新能源等领域虽然承压也将保持稳定增幅;随着人工智能(AI)技术快速渗透终端应用(如AI手机/PC、智能穿戴、自动驾驶等),将带来算力芯片、HBM存储及数字SoC芯片等核心部件的需求增长,传统行业也会在人工智能(AI)赋能下催生更多新应用和新业态;此外,国际贸易环境变化及关税政策的不确定性带来的产业链和供应链重构,预期将促进半导体国产替代提速并带来国产芯片需求增长,上述综合因素将推动半导体行业未来整体需求上行,从而带动公司业绩的增长。

(校对/黄仁贵)