近期,AI企业云知声第三次向港交所递交主板上市申请,联席保荐人为中金公司和海通国际。

云知声的上市之路可谓一波三折。早在2020年11月,公司就曾尝试登陆科创板,但在短短3个月后便主动撤回申请。公司于2023年6月转战港股并首次提交招股书,又因申请材料到期在2024年3月更新材料。此次第三次冲刺,能否最终圆梦备受市场关注。

八年累计亏损超26亿元

云知声成立于2012年,定位为智能语音技术与AI解决方案提供商,覆盖医疗、生活、教育等场景。作为国内较早布局AGI技术的企业,云知声于2018年推出基于BERT算法的行业大模型UniCore,2023年发布600亿参数的自研“山海大模型”,支持多语言生成和行业知识增强。

在商业化方面,云知声主要通过MaaS(模型即服务)向企业提供AI能力。2022年至2024年,其生活场景解决方案客户从373家增长至411家,覆盖保险、交通等领域;医疗AI解决方案客户达166家,提供病历质控、医保管理等服务。此外,公司还通过API、定制化平台及AI芯片等方式拓展商业化路径,2024年外部用户月调用量峰值达10.18亿次,并售出360万颗AI芯片。

根据弗若斯特沙利文的资料,于2024年按收入计,云知声是中国第四大AI解决方案提供商,市场份额0.6%;同期按收入计,云知声在中国生活AI解决方案排名第三、在医疗AI服务解决方案排名第四。

然而,亮眼的技术指标及市场地位背后是持续扩大的亏损黑洞。云知声的营业收入从2022年的6亿元增加至2024年的9.39亿元;但同时其净亏损同步扩大,从亏损3.75亿元,扩大至4.54亿元,相较于2022年增长了21.07%,这种“增收不增利”的现象令投资者倍感担忧。

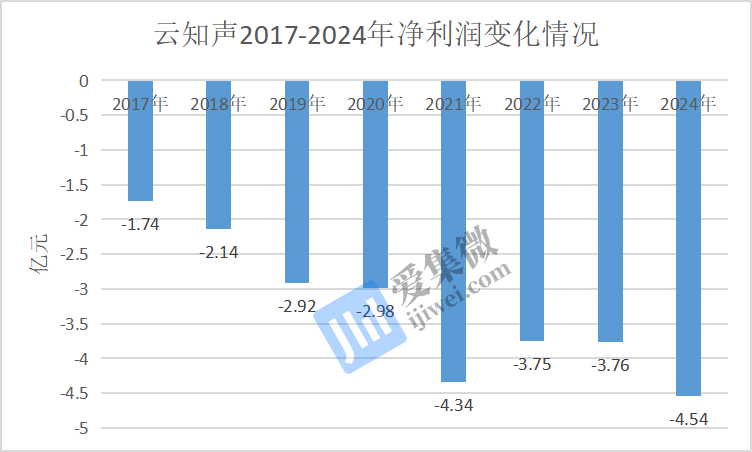

更值得警惕的是,云知声的亏损状况呈现持续恶化趋势。财务数据显示,公司自2017年以来已连续八年亏损,分别亏损1.74亿元、2.14亿元、2.92亿元、2.98亿元、4.34亿元、3.75亿元、3.76亿元、4.54亿元,累计亏损额高达26.17亿元。

高额研发投入是亏损的主要原因。近三年,云知声的研发费用分别为2.87亿元、2.86亿元和3.7亿元,2024年研发费用占营收比例接近40%。公司在招股书中坦言,由于业务仍处于扩张阶段,且需持续投入研发,未来可能继续录得净亏损。

云知声表示,公司未来的收入增长将取决于多重关键因素:持续的技术创新能力、AI技术的商业化落地成效、用户体验提升、市场竞争力的保持以及客户群体的拓展。值得注意的是,公司特别强调,上市后将面临更高的运营成本和管理开支压力。

“若无法实现足够的收入增长并有效控制成本,公司可能持续面临亏损局面,甚至难以在短期内实现盈利。”云知声在风险提示中直言。

高负债与现金流压力并存

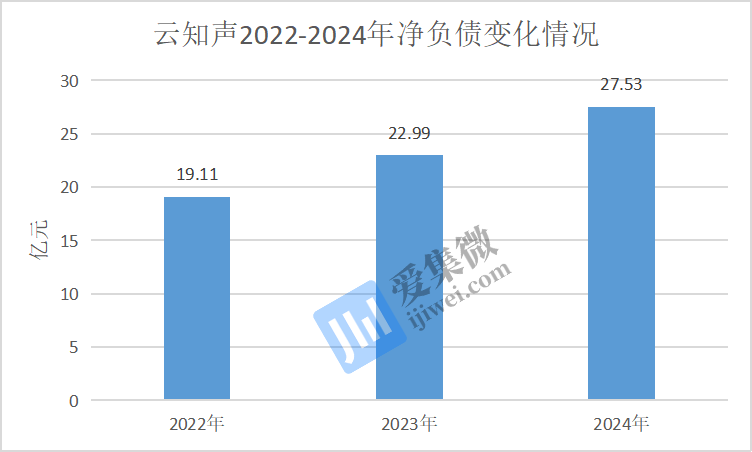

目前,云知声正面临净负债高企、持续经营性现金流为负等多重财务压力。其净负债从2022年的19.11亿元攀升至2024年的27.53亿元,增幅达44.06%,引发市场对其财务健康状况的担忧。

云知声指出,净负债主要源于向部分前投资者授予的赎回权所形成的非流动负债。值得注意的是,这些赎回权将在公司正式提交上市申请后终止,但具体执行仍需满足相关条件。市场分析人士指出,这一特殊负债结构虽然会因上市而消除,但仍反映出公司在发展过程中对融资的依赖程度。

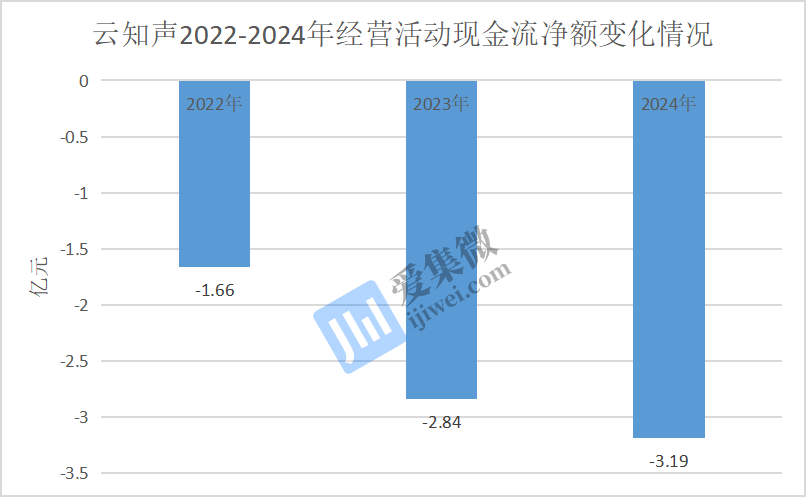

更为严峻的是,云知声的经营性现金流持续为负。2022年至2024年,公司经营活动现金流净流出分别为1.66亿元、2.84亿元、3.19亿元,三年累计净流出达7.69亿元,且呈现逐年扩大的趋势。这种持续扩大的“失血”状态已对公司发展形成多重制约。

云知声坦言:“持续的负现金流不仅限制了公司营运资金的周转能力,更严重压缩了公司在技术创新和业务拓展方面的投入空间。”这一财务状况直接影响了企业的运营灵活性和长期发展潜力。

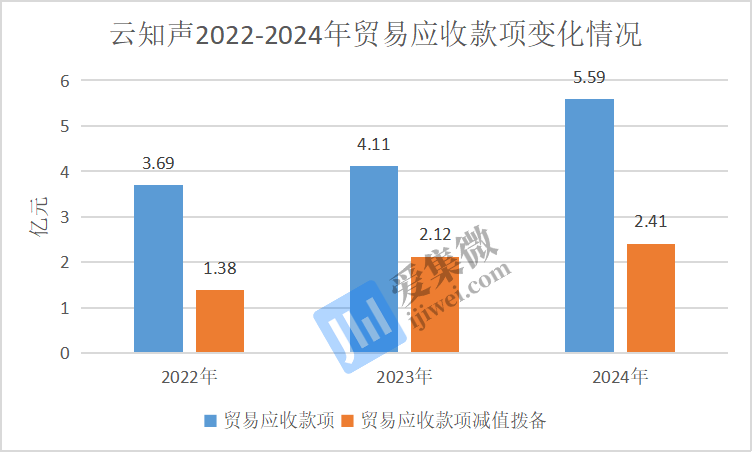

云知声的财务风险不仅体现在经营性现金流的持续“失血”,更反映在快速膨胀的应收账款规模上。数据显示,2022年至2024年,公司贸易应收款项从3.69亿元激增至5.59亿元,增幅超过50%。与此同时,公司对应收账款的减值拨备也大幅攀升,从1.38亿元增至2.41亿元。

更为严峻的是,云知声的应收账款周转天数长期维持在254-283天的高位,远超行业平均水平。这一数据意味着,公司从销售到回款的周期长达约9个月,资金周转效率低下,进一步加剧了现金流压力。

“客户的付款能力存在不确定性,我们无法确保所有应收账款都能按时足额回收。”公司在风险提示中直言不讳。行业分析人士指出,长账期叠加部分客户自身的经营风险,可能导致坏账规模进一步扩大,从而对云知声的盈利能力和资金链安全构成持续性威胁。

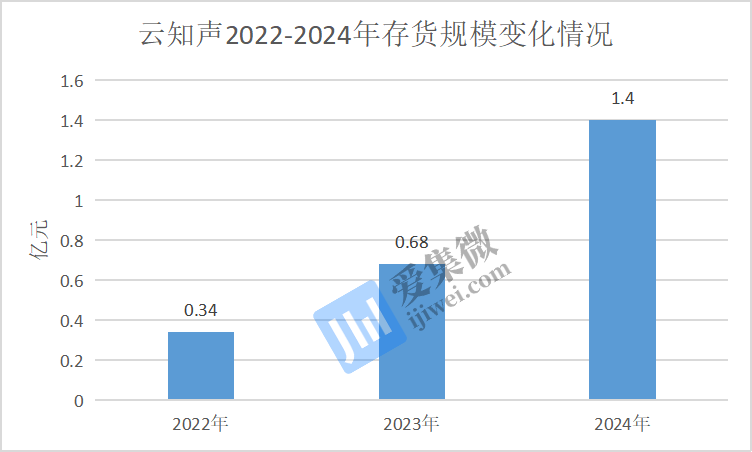

存货管理方面同样面临挑战。2022年至2024年间,云知声存货规模从3360万元飙升至1.4亿元,增幅高达317%,远超营收增长速度。这些存货主要由AI芯片、硬件模块等核心元器件及合同履约成本构成,在AI技术快速迭代的行业背景下,该等存货面临显著的减值风险。

行业专家分析指出,在当前AI芯片行业竞争加剧、客户需求多变的形势下,过高的存货水平不仅占用大量营运资金,更可能在未来计提大额减值准备,进一步侵蚀公司利润。

面对重重挑战,云知声在招股书中坦言,若无法改善现金流,将寻求股权或债务融资。但在当前市场环境下,投资者是否愿意为这样一家“失血”严重的企业买单,仍是一个巨大的问号。