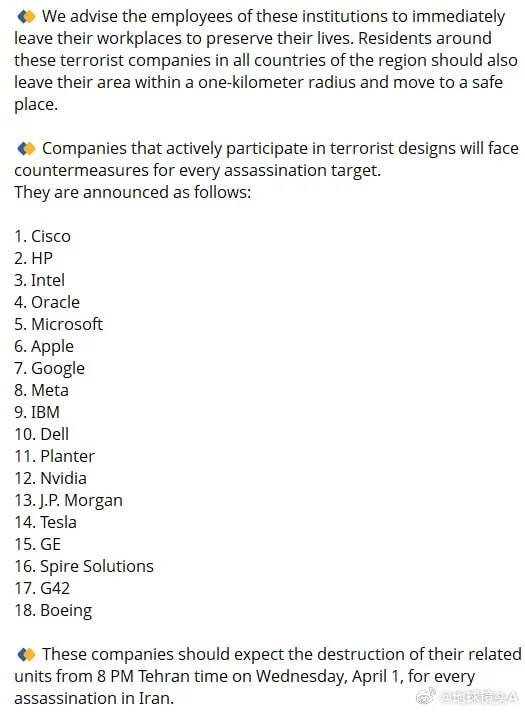

1.伊朗威胁打击NVIDIA、苹果、Intel等18家美国巨头

2.中东冲突引发供应链中断担忧,3月韩国半导体出口额飙升151.4%

3.三星喊推1nm再杠台积电 2030年前量产

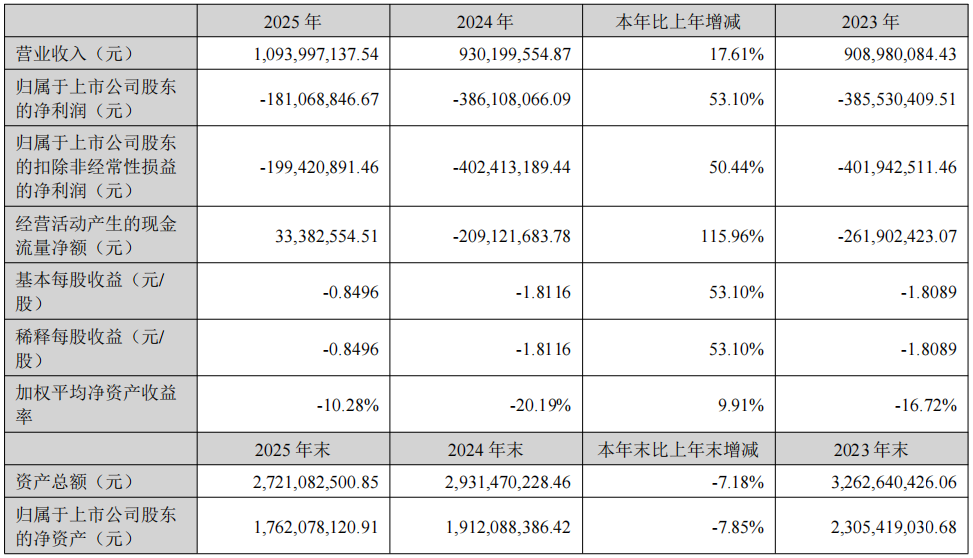

4.万集科技2025年实现营收10.94亿元,净亏损大幅收窄53.1%

5.【2025年报快解】鹏鼎控股:全年营收391.47亿元,AI眼镜业务增长4倍以上

6.【2025年报快解】华天科技:全年营收同比增长19.03%,推进收购华羿微电完善布局

1.伊朗威胁打击NVIDIA、苹果、Intel等18家美国巨头

当地时间3月31日,伊朗伊斯兰革命卫队(IRGC)通过社交平台发布官方声明,对包括NVIDIA、苹果、微软、谷歌在内的18家美国科技与金融企业发出直接军事打击威胁,明确将上述企业在中东地区的分支机构列为“合法打击目标”。这是伊朗方面继3月初发出同类警告后,在威胁层级上的显著升级。

伊朗革命卫队在声明中指出,美国及其盟友以色列无视伊朗多次要求停止在其境内开展“恐怖行动”的警告,于31日早些时候发动的定点袭击已造成多名伊朗公民死亡。伊方明确指控,美国信息通信技术与人工智能企业提供的技术服务,是美以在伊朗境内策划恐怖行动、设计并追踪打击目标的核心工具,因此从声明发布起,相关机构将成为伊朗的合法打击对象。

声明给出了明确的行动时间表:相关打击行动最早将于德黑兰时间4月1日晚8点启动,并称“伊朗境内每发生一起恐怖袭击,这些企业就将面临其设施被摧毁的后果”。

同时,伊朗军方发出紧急安全警告,要求涉事企业员工立即撤离中东地区的工作场所以保全性命,并呼吁相关设施周边1公里范围内的居民尽快转移至安全区域。

此次被点名的企业涵盖多家美国行业巨头,完整名单包括:

此次威胁对多家美国科技企业在中东地区的运营构成直接冲击。其中,NVIDIA大约13%的全球员工驻扎在以色列,当地设有其美国本土外第二大研发中心。Intel在以色列的员工规模约9355人,相关产业设施均在此次威胁覆盖范围内。

中东地区的持续冲突已对全球科技产业链产生广泛连锁影响。此前,亚马逊AWS位于巴林、阿联酋的数据中心已遭无人机袭击。此外,冲突引发的全球氦气供应紧张,也可能给全球芯片制造业带来严重冲击。

2.中东冲突引发供应链中断担忧,3月韩国半导体出口额飙升151.4%

韩国政府周三(4月1日)公布的数据显示,受中东冲突引发供应链中断担忧的影响,企业纷纷加紧订购半导体,推动韩国3月份出口额创下历史单月新高。

据韩国产业通商资源部(贸易部)的数据,3月份芯片出口额达到创纪录的328.3亿美元,同比增长151.4%。当月出口总额达到861.3亿美元,同比增长48.3%,刷新了历史最高纪录。

该贸易部表示,半导体出口额的增长主要归因于服务器需求的增加以及对人工智能领域的投资不断扩大,与此同时,存储芯片的价格也正处于高位。

韩国是三星电子和SK海力士的所在地,这两家公司均为全球顶尖的芯片制造商。

韩礼士基金会(Hinrich Foundation)贸易政策负责人Deborah Elms指出,这些贸易数据表明,企业正急于囤积关键零部件,“因为芯片生产很快就会受到供应链中断的影响。”她补充道:“此外,整体成本也在持续攀升。”

首尔天主教大学(Catholic University)经济学教授Yang Jun-sok表示,就半导体贸易而言,企业此举可能是为了赶在潜在的氦气短缺产生影响之前,抢先购入所需物资。

3.三星喊推1nm再杠台积电 2030年前量产

三星晶圆代工再次杠上台积电。外电报道,三星率先喊出2030年前1nm制程到位并进入量产阶段,成为业界首家揭露1nm生产节点计划的厂商,与台积电争夺话语权。

相较之下,台积电尚未公布1nm生产蓝图。对于三星抢先揭露1nm相关时程,至昨(31)日截稿前,台积电没有进一步评论。

台积电目前对外公布的最先进制程技术发展计划,是迈入“埃米时代”的下一代先进逻辑制程A14(1.4nm),预计2028年生产。

台积电强调,A14制程技术旨在通过提供更快的运算和更好的能源效率,来推动AI转型,亦有望通过增进装置端AI功能来强化智能手机功能,使其更加智能。

台积电先前指出,A14制程技术截至目前开发进展顺利,良率表现优于预期进度,搭载超级电轨技术(SPR)的版本计划于2029年推出。

此外,台积电隶属于2nm家族A16制程计划2026年下半年量产。A16是台积电迈入埃米制程的第一站,先前业界传出,OpenAI自家ASIC芯片由博通、迈威尔(Marvell)等美商合作开发,并在台积电3nm与A16制程投片生产。

台积电投入A16与更先进的A14制程研发之际,外电报道,三星积极追赶,传出已订下“2030年导入1nm制程”的远大目标,与台积电正面交锋,抢攻1nm时代主导权。

韩媒《BusinessKorea》报道,产业人士透露,三星晶圆代工部门已规划于2030年前完成1nm制程研发,并进入量产阶段。由于1nm制程的晶体管密度是2nm的两倍,制程难度明显升高,被视为芯片微缩技术的重要里程碑。

报道指出,为了突破制程微缩的物理极限,三星1nm制程的主力架构将从现行“环绕式闸极(GAA)”转移至“叉型片(fork sheet)”结构,通过在nm片之间加入绝缘层,进一步提升晶体管密度,达到改善功耗及效能的目标。

韩媒先前报道,由于AI对高端芯片需求殷切,三星持续加码研发与资本支出,2025年投入总额已达90.4兆韩元,2026年将再增加22%,显示三星急欲追赶甚至超越竞争对手,在AI芯片与高频宽存储器(HBM)等新兴领域抢占更多话语权。

三星亦同步优化现有先进制程,积极争取重量级客户订单。产业人士指出,三星已开发客制化2nm制程“SF2T”,主供特斯拉次世代AI芯片AI6,预计2027年于三星得州新厂量产。

4.万集科技2025年实现营收10.94亿元,净亏损大幅收窄53.1%

3月31日,万集科技发布2025年年度报告。报告显示,公司全年实现营业收入10.94亿元,同比增长17.61%;归属于上市公司股东的净利润为-1.81亿元,较上年同期亏损大幅收窄53.10%,经营状况显著改善。

2025年,公司受益于车路云一体化及公路水路交通基础设施数字化转型升级相关政策推动,各业务板块均实现增长。其中,智能网联业务实现收入9,728万元,同比增长159.06%;激光雷达业务收入1.41亿元,同比增长48.11%;动态称重业务收入2.39亿元,同比增长24.26%;专用短程通信(ETC)业务收入6.07亿元,同比增长1.00%。

分地区看,西南地区收入增长55.15%,华北地区增长22.81%,境外业务收入增长120.94%,显示公司在国内重点区域及海外市场拓展成效显著。

报告期内,公司通过加强成本管控、抑制费用过快增长,并加大应收账款清收力度,信用减值计提同比减少,经营质量持续提升。经营活动产生的现金流量净额为3,338万元,较上年同期的-2.09亿元大幅改善115.96%,实现正向现金流。

公司毛利率为32.43%,较上年提升3.26个百分点,其中动态称重、专用短程通信、智能网联等产品毛利率均实现同比提升。

2025年,公司研发投入总额为2.51亿元,占营业收入比重22.93%,其中资本化研发支出2,284万元。截至报告期末,公司累计拥有国内有效专利1,180件,其中发明专利536件,累计获得软件著作权374项。

报告期内,公司牵头完成的国内首个路侧激光雷达行业标准《车路协同路侧激光雷达技术规范》(YD/T6429—2025)正式发布;公司两款本安型激光雷达取得矿用产品安全标志证书,智能割草机专用激光雷达实现批量交付,192线车载激光雷达通过多家主流车企平台验证;公司成功获得维他动力四足机器狗项目定点,并完成某低空经济领域企业定制激光雷达交付。

2025年,公司深度参与沈阳、武汉、无锡、杭州、广州、海南、长沙、成都等全国核心城市的车路云一体化项目。海南车路云项目入选第五届中国国际消费品博览会优秀案例,武汉车路云可信数据验证项目完成9类核心场景路侧能力验证,杭州多区车路云项目实现出租及公务车智能网联化改造。

在智慧城际领域,公司参与了沪宁高速、京台高速、京哈高速、广邻垫高速等全国百余个公路数据项目,其中湖南衡永高速路隧一体化项目入选中国交通运输协会数字化转型典型案例。

与此同时,公司激光雷达产品已销往德国、马来西亚、美国、葡萄牙、韩国等国家和地区,在韩国完成高速动态称重(HSWIM)项目批量交付并通过国家级计量检定,动态称重业务在乌兹别克斯坦、巴基斯坦、匈牙利等地新增批量交付。公司3D安全激光雷达成为全球首款通过功能安全认证的激光雷达,获得莱茵TÜV颁发的SIL2与PLd认证。

5.【2025年报快解】鹏鼎控股:全年营收391.47亿元,AI眼镜业务增长4倍以上

2026年3月31日,鹏鼎控股发布公司年报,2025年公司充分把握AI技术发展机遇,通过巩固消费电子领域优势、加速布局AI服务器与光模块市场,实现营业收入稳步增长。尽管面临原材料价格上涨和汇率波动压力,但公司通过深化产业链协同、推进数字化转型,保持了稳健的盈利水平,全年营收突破390亿元,净利润同比增长3.25%。

产能布局推进,AI眼睛业务增幅超4倍

2025年,鹏鼎控股经营规模持续扩大,产能布局加速推进。财报数据显示,公司全年实现营业收入391.47亿元,同比增长11.40%;归属于上市公司股东的净利润37.38亿元,同比增长3.25%。值得关注的指标包括:毛利率提升至21.53%,较上年增长0.74个百分点;经营活动产生的现金流量净额72.86亿元,同比增长2.87%;研发投入24.59亿元,占营业收入比重6.28%。

从区域营收来看,美国市场仍是主要收入来源,实现营收312.36亿元,占比79.79%,同比增长8.14%;大中华地区营收65.22亿元,占比16.66%,同比增长27.60%,增速显著高于其他区域;亚洲其他国家和欧洲市场营收分别为12.40亿元和1.50亿元,占比3.17%和0.38%。

按产品应用划分,通讯用板业务实现营收254.37亿元,占比64.98%,同比增长4.95%,毛利率19.03%;消费电子及计算机用板业务营收112.87亿元,占比28.83%,同比增长15.72%,毛利率27.15%;汽车/服务器用板及其他用板业务营收21.19亿元,占比5.41%,同比大幅增长106.67%,成为新的增长引擎。其中,AI眼镜业务营收较2024年增长4倍以上,已成为全球最大AI眼镜PCB制造商;AI服务器相关产品营收同比增长超1倍,光模块业务在800G/1.6T领域实现突破。

AI端侧、云端产品技术迭代持续

鹏鼎控股作为全球PCB行业领军企业,拥有覆盖FPC、SLP、HDI、RPCB等全品类的产品矩阵,为客户提供一站式解决方案。2025年,公司核心产品在技术创新和市场拓展上取得显著突破,尤其是在AI相关领域的布局成效显著。

核心产品方面,公司在柔性印制电路板(FPC)领域持续保持技术领先,动态弯折FPC模块、高频宽天线模组等技术应用于折叠手机、AI手机等高端终端,巩固了在消费电子市场的优势地位。在AI服务器领域,公司开发的IHDI及HLC产品支持GPU模块与高速传输接口,满足高算力需求,已通过多家云服务厂商认证并逐步量产。光模块业务方面,公司凭借高阶mSAP工艺优势,成功切入800G/1.6T光模块市场,并启动3.2T产品研发,为未来增长奠定基础。此外,公司在汽车电子领域研发的耐高温、抗振动HDI产品,已获得国际客户认证,进一步拓展了应用场景。

本年度产品突破主要体现在AI端侧和云端产品的技术迭代。AI眼镜用PCB产品实现超细线路FPC组件技术突破,满足轻量化、高集成度需求;AI服务器用HLC产品层数达到30层,支持先进封装技术;光模块用SLP产品实现1.6T速率传输,良率提升至95%以上。同时,公司在脑机接口模组、具身智能机器人用PCB等前瞻领域的研发取得阶段性成果,为长期发展储备技术。

管理层表示,2025年公司加速产能布局,淮安PCB产业园累计投入80亿元,泰国产能建设一期已试产,二期、三期同步推进。预计2026年淮安园区IHDI与HLC产能将翻倍,泰国产能逐步释放,全年产能利用率有望维持在90%以上。出货量方面,通讯用板出货量同比增长5%,消费电子用板增长12%,AI服务器用板增长超100%,整体出货量达304.81亿元,同比增长9.89%。

公司2026计划资本开支168亿元

2025年,公司关键财务指标表现稳健。毛利率提升至21.53%,主要得益于高附加值产品占比提升和成本控制措施;净利率9.55%,同比略有下降,主要受折旧费用增加影响;经营活动现金流充裕,为产能扩张提供资金支持。展望2026年,公司预计营收将突破450亿元,其中AI服务器和光模块业务营收占比将提升至15%以上,四季度营收环比增长5%左右。

管理层强调,公司将继续围绕“One Avary”战略,深化AI“云-管-端”全产业链布局。技术上,重点突破高阶HDI、HLC及光模块技术,推进3.2T光模块和下一代AI服务器PCB研发;市场上,巩固与国际大客户的合作,拓展汽车电子和数据中心客户;产能上,加快淮安和泰国产能建设,提升全球供应能力。同时,公司将持续推进国产替代进程,在关键材料和设备领域加大研发投入,降低供应链风险。

2026年,公司计划资本开支168亿元,主要用于淮安产业园、泰国生产基地建设及数字化转型升级。研发投入占比将提升至6.5%,重点布局AI芯片附加电路板、高多层HLC等技术。资源配置上,公司将优化产品结构,加大对高增长领域的投入,同时通过精益管理和数字化转型提升运营效率,确保全年经营目标实现。

6.【2025年报快解】华天科技:全年营收同比增长19.03%,推进收购华羿微电完善布局

2026年3月31日,华天科技发布公司年报,2025年公司销售收入增长主要受益于集成电路行业景气度回升及先进封装技术的市场拓展,全年订单同比大幅增长,产能利用率显著提高,经营效益稳步提升。

营收增长19.03%,国外市场增速更快

2025年,华天科技集成电路封装业务实现营业收入172.14亿元,同比增长19.03%,归属于上市公司股东的净利润7.11亿元,同比增长15.30%。产能方面,全年完成集成电路封装628.80亿只,同比增长9.33%;晶圆级集成电路封装211.99万片,同比增长20.16%。毛利率提升至13.30%,较上年同期增长1.01个百分点,显示公司成本控制和产品结构优化成效显著。

从区域分布来看,国内销售占比63.49%,实现收入109.29亿元,同比增长17.93%;国外销售占比36.51%,实现收入62.85亿元,同比增长21.00%。国外市场增速高于国内,主要得益于马来西亚子公司Unisem的订单增长及海外客户拓展。

按产品应用划分,集成电路封装业务贡献99.98%的收入,LED业务因市场需求下滑收入仅268.81万元,同比下降95.95%。

公司核心产品如FCBGA、SiP等先进封装技术在AI芯片、汽车电子领域实现突破,成功进入国内CPU、GPU重点客户供应链,国产替代进程加速。

产品突破集中在汽车、AI芯片领域

华天科技主营业务为集成电路封装测试,产品涵盖DIP、SOT、SOP、QFP、QFN/DFN、BGA/LGA、FC、MCM、SiP、WLP、TSV、Bumping、MEMS、FO、PLP、2.5D/3D等多个系列,广泛应用于计算机、网络通讯、消费电子、物联网、工业自动化控制、汽车电子等领域。

核心产品方面,公司在先进封装技术上持续突破。报告期内,顺利完成ePoP/PoPt高密度存储器及面向智能座舱与自动驾驶的车规级FCBGA封装技术开发,2.5D封装技术平台研发取得进展,CPO封装技术研发稳步推进。华天江苏与盘古半导体积极补充管理、技术与工程团队,已进入生产阶段,为Bumping、WLP、FOPLP等先进封装业务提供产能支撑。全年获得授权专利48项,其中发明专利44项,技术研发实力进一步增强。

本年度产品突破主要体现在汽车电子和AI芯片领域。车规级FCBGA封装技术的开发,满足了智能座舱与自动驾驶对高可靠性、高密度封装的需求;针对AI芯片的2.5D封装技术,解决了多芯片集成的技术难题,提升了公司在高端封装市场的竞争力。此外,公司优化战略客户管理机制,集中优势资源提升客户服务水平,全年战略客户销售目标完成率达108%。

管理层表示,2025年公司加快智能产线建设,通过自动化与信息化融合,减少人工干预,提升执行一致性。同时,推进精益六西格玛管理,强化制程稳定性,提升产品质量与客户满意度。产能方面,南京集成电路先进封测产业基地项目和高密度高可靠性先进封测研发及产业化项目均已完成建设,为未来产能释放奠定基础。

推进收购华羿微电

财务指标方面,2025年公司毛利率提升至13.30%,较上年增长1.01个百分点,主要得益于产品结构优化和成本控制。经营活动产生的现金流量净额34.72亿元,同比增长12.08%,现金流状况良好。展望2026年,公司预计全年实现营业收入200亿元,将继续把握人工智能、具身智能产业发展趋势,聚焦存储、CPU/GPU/AI、CPO及汽车电子等重点市场,提升先进封装技术市场占比。

长期战略上,公司将坚持以发展为主题,以科技创新为动力,大力发展SiP、FC、TSV、FO、WLP、2.5D/3D、Chiplet、FOPLP等先进封装技术和产品,扩展业务领域。同时,有效实施并购重组,通过收购华羿微电延伸功率器件研发设计与自有品牌业务,拓宽封装测试业务布局。

2026年经营计划包括:深化客户服务与战略客户开发导入,保障封测订单高效交付;加速推进2.5D技术平台产品量产进程,深化Memory、大尺寸FCBGA、SiP及汽车电子等领域客户开发;持续提升质量管理水平,强化全员全面质量管理;开展精益生产和降本增效工作,提升生产效率;积极推进收购华羿微电相关工作,完善业务布局。