2025年,在半导体周期复苏、国产替代加速及AI驱动先进封装需求爆发的多重利好下,A股后道封测设备板块交出了一份分化中整体向好的成绩单。7家样本公司合计实现营业收入113.03亿元,同比平均增幅达36.88%,显著跑赢同期A股机械行业平均水平。在半导体国产替代加速推进、先进封装技术迭代升级的双重驱动下,板块内企业呈现“头部引领、中小突围”的差异化发展格局,毛利率维持52.78%的高位水平,研发投入强度达16.10%,彰显出高技术制造业的鲜明特征。

营收梯队:长川科技一骑绝尘,金海通增速领跑

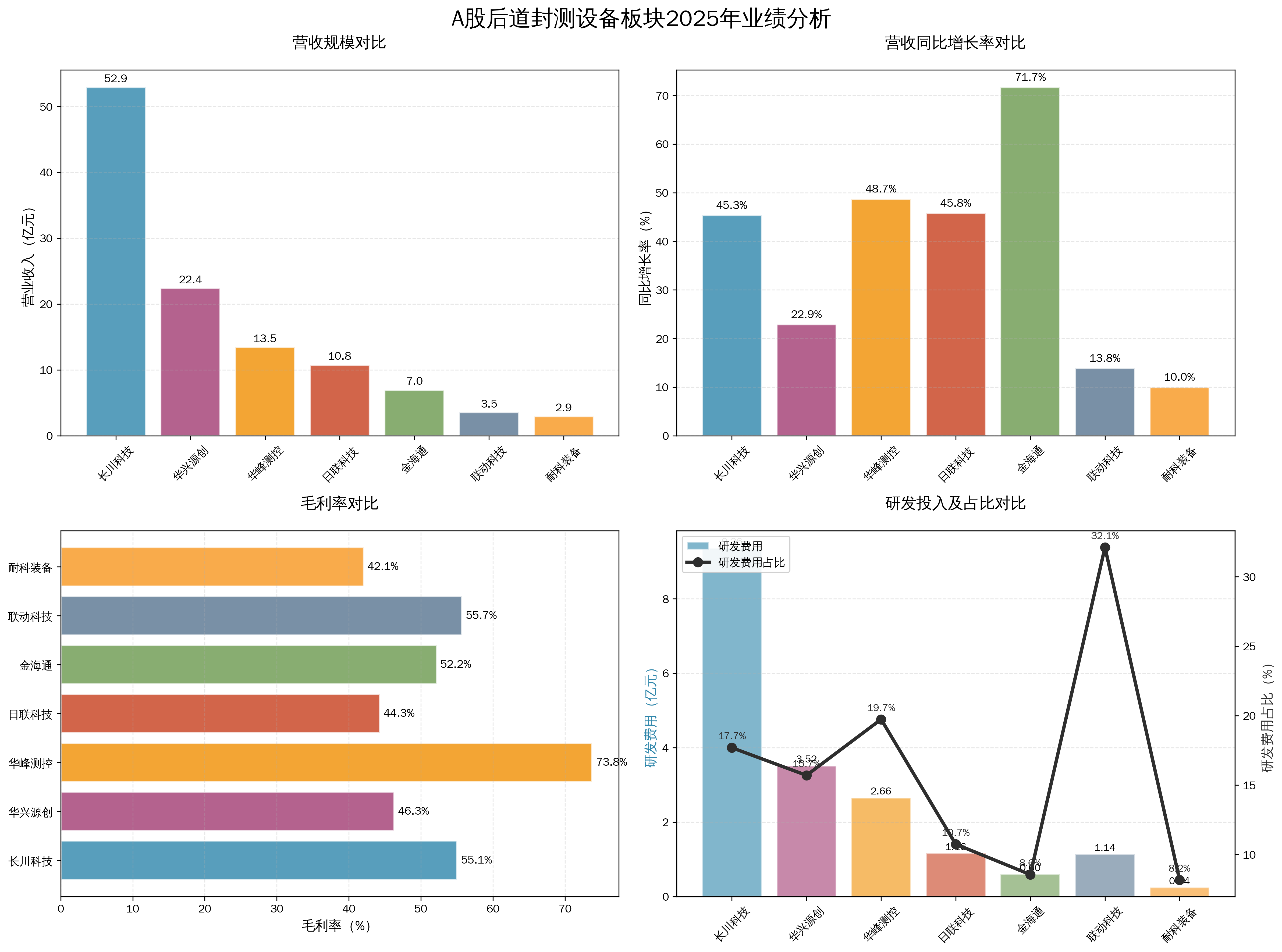

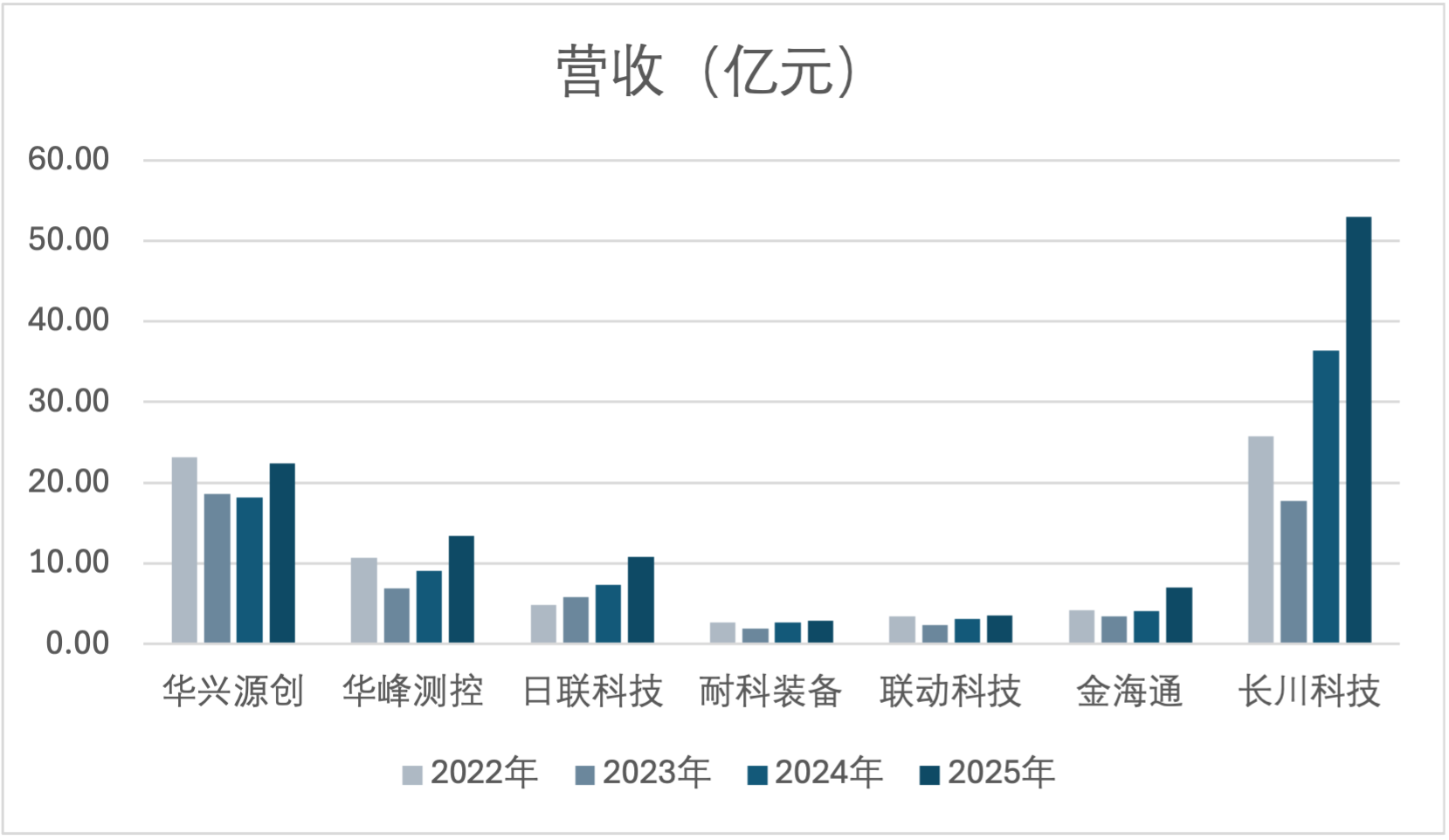

从营收规模来看,板块内企业呈现明显的梯队分布。长川科技以52.92亿元的营收规模遥遥领先,相当于第二名华兴源创(22.40 亿元)的2.36倍,头部企业的规模优势十分突出。第二梯队由华兴源创(22.40亿元)、华峰测控(13.46亿元)组成,营收规模在10-25亿元区间;第三梯队包括日联科技(10.78亿元)、金海通(6.98 亿元);联动科技(3.54亿元)和耐科装备(2.95亿元)则构成第四梯队。

从增长速度来看,板块整体保持高景气。金海通以71.68%的同比增速成为板块内的最大亮点,公司在先进封装检测设备领域的突破带动业绩快速释放。华峰测控(48.72%)、日联科技(45.77%)、长川科技(45.31%)的增速均超过45%,构成高增长第一梯队。相比之下,耐科装备(9.96%)、联动科技(13.84%)的增速相对较慢,反映出中小体量企业在市场拓展和产能释放方面面临一定压力,而具备先进封装配套能力的公司增长动能更显著。

分析营收高增长的背后,是多重利好因素的叠加。一方面,半导体设备国产替代进程持续深化,国内封测厂扩产带动后道设备需求;另一方面,先进封装技术(如Chiplet、3D IC)的快速发展,推动设备更新换代需求。长川科技、华峰测控等头部企业凭借技术积累和客户优势,持续抢占市场份额,成为板块增长的核心引擎。

盈利能力:华峰测控“毛利之王”,联动科技增收不增利

2025年,板块平均毛利率达52.78%,远超A股制造业平均水平(约20%),体现出后道封测设备行业的高技术壁垒和高附加值特征。

其中,华峰测控以73.79%的毛利率遥遥领先,其测试机产品技术壁垒高、附加值大。联动科技(55.73%)和长川科技(55.05%)也维持在55%以上的优秀区间。值得注意的是,华兴源创毛利率46.32%,虽然处于中等水平,但其净利率仅3.58%,为板块最低,说明费用端压力较大。

从个股来看,盈利能力呈现显著分化,华峰测控以73.79%的毛利率位居板块首位,公司在测试设备领域的技术优势和进口替代能力支撑其获得较高的定价权。联动科技(55.73%)、长川科技(55.05%)、金海通(52.21%)的毛利率在50%-56%区间,处于第二梯队。耐科装备(42.07%)、日联科技(44.28%)、华兴源创(46.32%)的毛利率相对较低,但仍保持在40%以上的较高水平。

值得注意的是,尽管2025年全球半导体市场存在一定波动,但后道封测设备板块毛利率仍维持在较高水平,显示出较强的抗周期能力。这主要得益于几方面因素,一是设备需求与封测厂扩产计划关联性强,需求相对刚性;二是国内半导体产业政策支持力度持续,国产替代进程不受短期市场波动影响;三是企业通过产品结构优化,持续提升高毛利产品占比。

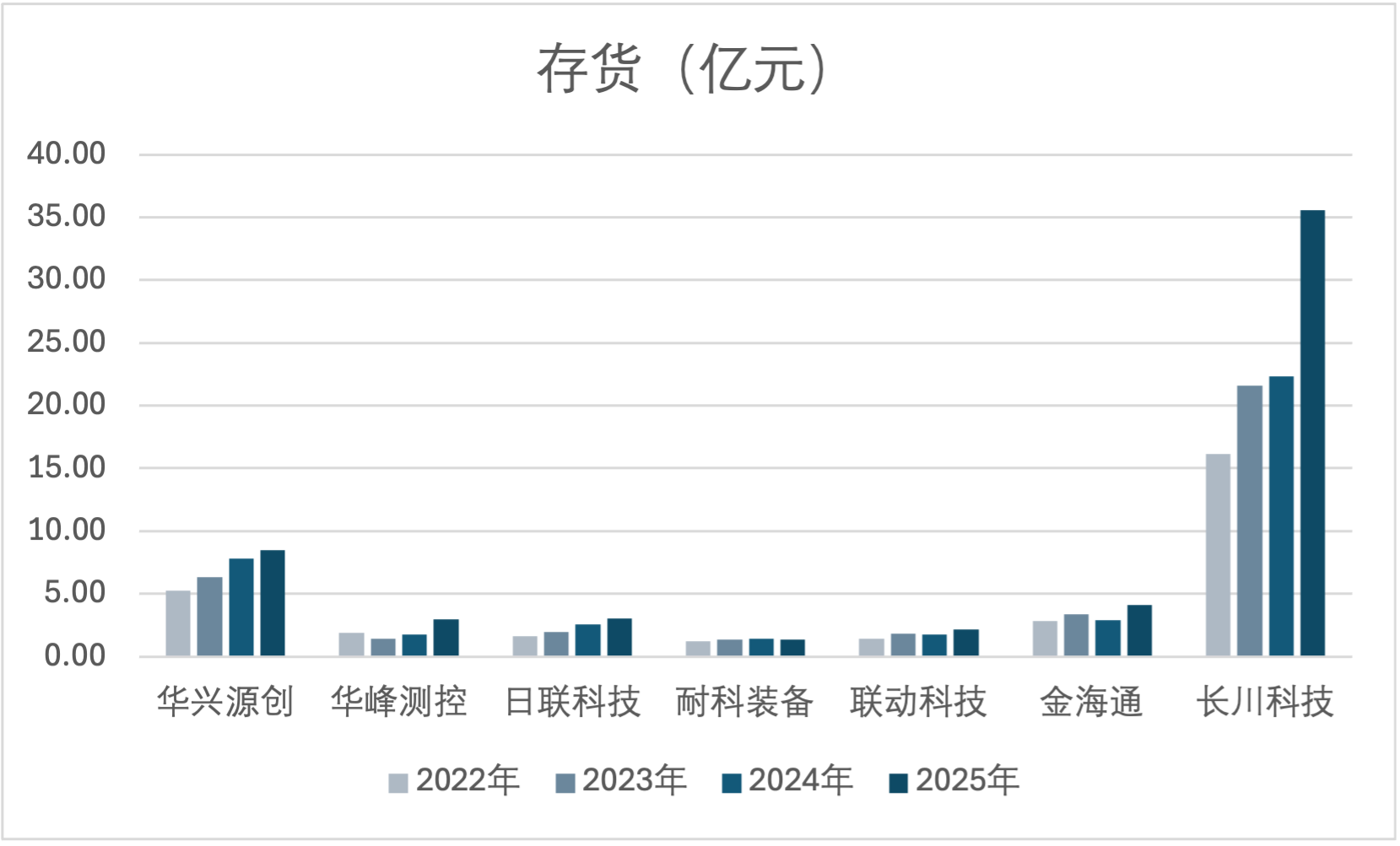

运营效率:长川存货激增,联动科技周转承压

运营效率是2025年板块最需警惕的信号。从总资产周转率看,长川科技(0.58次)和华兴源创(0.41次)相对较快,但整体资产周转天数普遍拉长。联动科技总资产周转天数高达1655天,意味着资产变现效率极低。

存货方面,长川科技存货从2024年的22.34亿元猛增至35.57亿元,增幅近60%,存货周转天数升至438天,为样本企业中最高。联动科技存货周转天数亦达450天。相比之下,日联科技存货周转仅168天,华峰测控243天,运营能力明显更优。

行业面临的共性问题是,为应对客户扩产和供应链安全,公司普遍备货积极,但若下游晶圆厂及封测厂产能利用率波动,高存货可能演变为减值风险。

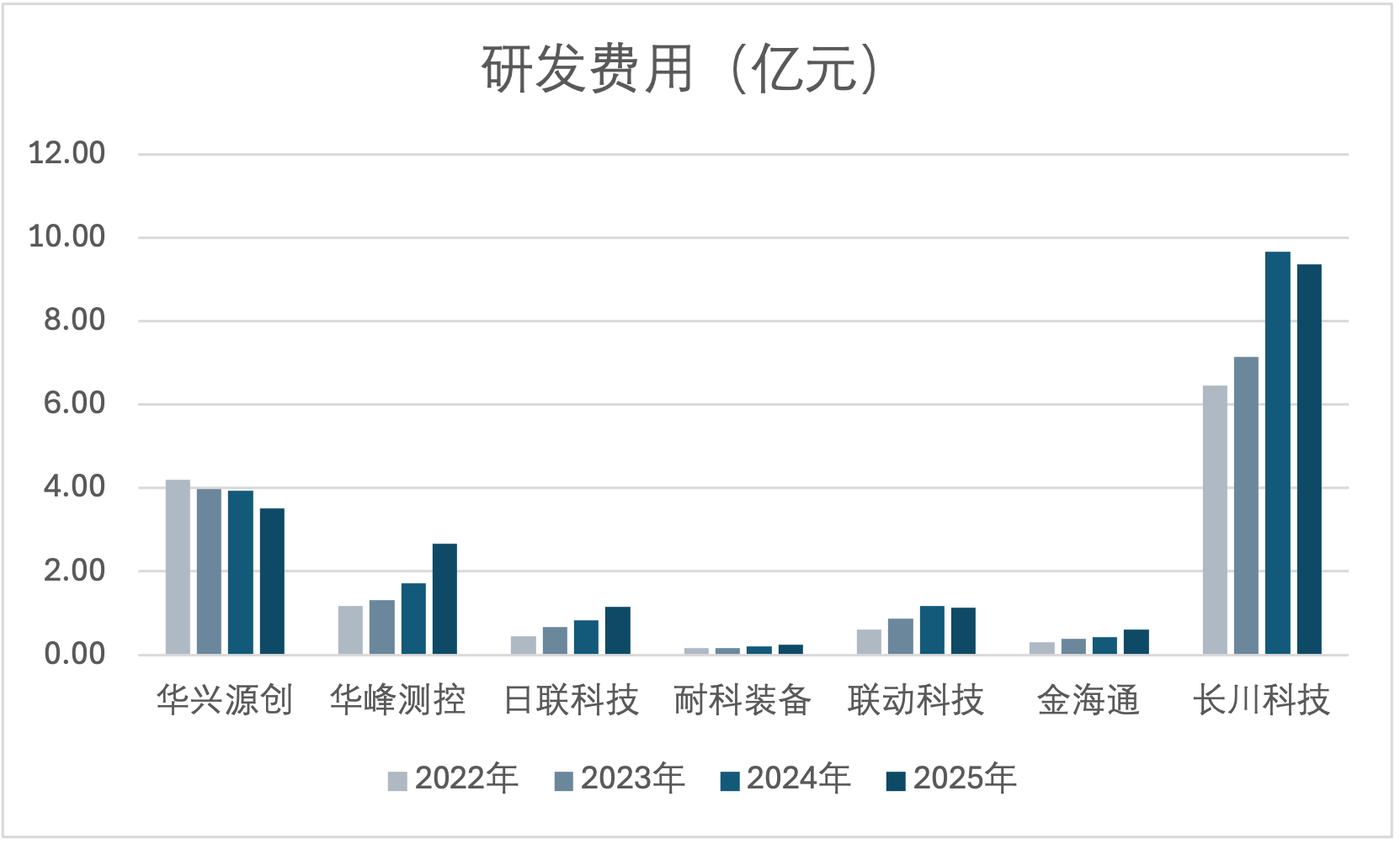

研发投入:联动科技“最敢花钱”,华峰测控兼顾利润与创新

研发强度是后道设备公司长期竞争力的核心。2025年,7家样本企业合计研发投入达18.67亿元,平均研发费用占比达16.10%,显著高于A股制造业平均研发投入强度(约4%),体现出后道封测设备行业强烈的科技属性和创新驱动特征。这一研发强度与半导体设计、软件开发等高技术行业相当,反映出企业对技术创新的高度重视。

从研发投入强度来看,联动科技以32.13%的研发费用占比位居首位,公司通过高强度研发投入在特定细分领域形成技术优势,虽然短期拖累净利,但为未来产品升级埋下伏笔。华峰测控(19.74%)、长川科技(17.69%)、华兴源创(15.70%)的研发投入强度在15%-20%区间,属于行业中等偏上水平,其中华峰测控和长川科技保持高研发投入的同时利润表现优异,实现了“高质量增长”。金海通(8.55%)、耐科装备(8.17%)的研发投入强度相对较低,与其营收规模较小有一定关系。

华兴源创研发费用绝对值3.52亿元,但占比降至15.70%,结合其净利率偏低,需关注研发转化效率。金海通研发占比仅8.55%,在板块中偏低,但其营收增速最快,可能处于规模化放量阶段,后续需观察研发能否跟上扩张节奏。

从研发方向来看,板块内企业的研发投入主要集中在先进封装检测设备、智能化装备、高精度测试系统等领域。随着Chiplet、3D IC等先进封装技术的快速发展,对后道封测设备的精度、效率、智能化水平提出了更高要求,持续的研发投入成为企业保持竞争力的关键。长川科技、华峰测控等头部企业通过研发投入,已在部分领域实现对进口设备的替代。

总体来看,2025年是A股后道封测设备板块营收全面复苏、盈利显著分化、运营效率承压、研发持续加码的一年,呈现高增长、高毛利、高研发投入的“三高”特征显著。华峰测控和长川科技在规模、盈利与研发之间取得了较好平衡,龙头地位进一步巩固。金海通凭借高增长成为黑马。而联动科技、耐科装备则面临“增收不增利”或增速乏力的困境。

展望2026年,随着先进封装(Chiplet、HBM)对后道设备提出更高要求,产品技术壁垒与客户验证进展将成为区分胜负的核心变量。同时,高企的存货水平和资产周转效率能否改善,也是必须密切跟踪的风险指标。