掩膜版是微电子制造过程中的图形转移母版,处于电子信息产业上游,也是平板显示、半导体、触控、电路板等行业生产制造的核心材料之一。它的工作原理是先将设计完成的电路图形通过光刻、刻蚀等工艺制作在掩膜版上,再借助曝光工艺,把承载的电路图形转移到硅晶圆等基体材料上。在半导体产业链里,掩膜版与光刻机共同组成光刻工艺的核心支柱,其精度和品质直接决定下游产品的生产良率。从成本结构来看,在半导体晶圆制造的材料成本中,掩膜版占比达12%,仅次于硅片和电子气体,是半导体制造不可或缺的重要耗材;据SEMI统计,掩膜版在整体半导体材料市场规模中的占比同样约为12%,足以体现其在半导体产业链中的重要地位。

5月25日,集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2026中国半导体掩膜版行业上市公司研究报告》(以下简称《报告》),同时集微分析师将在5月28日举办的“2026第十届集微大会——投资峰会”上进行详细解读。

《报告》内容涵盖行业概述、财务数据分析、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、市场规模与趋势及市场动态变化;财务数据分析部分对清溢光电、路维光电、龙图光罩、冠石科技这4家上市企业进行了详细分析;关键发现围绕国际企业、A股4家样本企业及国内未上市企业展开;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

此外,集微VIP频道本月已同步推出覆盖超百家上市公司的27个赛道研究报告。欢迎订阅集微VIP,获取更多深度行业分析内容。

以下是《报告》内容精选:

市场规模及趋势

根据Stratistics MRC的研究,预计2026年全球先进光掩模技术市场将达到92.4亿美元,在预测期内以14.5%的复合年增长率成长,到2034年将达到272.9亿美元。中国市场成为全球增长核心引擎,亚化咨询研究认为我国2025年第三方掩模版市场规模占比为70%左右,2026年市场规模有望达到100亿元。

2025年车规级芯片掩膜版需求量同比激增42%,智能驾驶芯片向先进制程迁移成为核心驱动力,车规级产品对可靠性、稳定性的严苛要求进一步推动高端掩膜版需求扩容;折叠屏手机渗透率持续提升,直接拉动OLED用精细金属掩膜版(FMM)需求增长;同时AR/VR设备所需的超精细掩膜版、3D IC封装对应的TSV专用掩膜版等新兴领域需求快速释放,成为市场新的增长引擎。

技术演进方面,半导体领域技术演进路径清晰陡峭,正从纳米时代向埃米时代跨越。技术迭代核心围绕光源波长缩短展开:从传统g-line、i-line逐步升级至KrF/ArF DUV,再到13.5nm EUV,推动掩膜版从简单二元铬版,升级为集成光学邻近效应校正(OPC)与相移技术(PSM)的复杂图形母版。当前技术巅峰为支撑5nm及以下制程的EUV掩膜版,其核心技术在于纳米级缺陷控制与多层钼硅反射膜制备,良率已提升至75%。显示领域技术演进呈现"大尺寸化"与"高精细化"双重并行特征,精密金属掩膜版(FMM)成为核心突破点,国内企业已实现20μm厚度因瓦合金基材的稳定加工,开孔精度控制在±1.5μm,图形转写精度达99.5%。

中国在掩膜版国产化进程中取得显著突破:清溢光电在平板显示掩膜版领域稳居全球第四、中国第一,2024年该板块销售金额位列全球前列;路维光电在G11高精度超大尺寸掩膜版等关键产品上实现技术突破,成功跻身世界第四梯队。整体来看,国内企业在全球市场份额占比仍较低,在先进制程(28nm及以下)掩膜版的技术成熟度、良率控制等方面,与国际领先企业仍存在一定差距,进口替代空间依然广阔。

财务数据分析

中国半导体上市公司数据方面,《报告》以清溢光电、路维光电、龙图光罩、冠石科技这4家上市企业为样本,构建了全方位对标体系。

(1)整体财务表现分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

从营收规模与增长维度来看,行业梯队格局稳固但增长动能显著分化。冠石科技以13.65亿元的收入位列四家企业之首,但其营收同比增速仅为0.44%,基本与上年持平。路维光电营收11.55亿元,同比增长率达31.94%,显示出强劲的增长动能。清溢光电营收12.40亿元,同比增长11.46%,保持稳健扩张。龙图光罩营收2.47亿元,规模相对较小,同比增长0.06%,保持稳定。

盈利端的分化更为显著,毛利率水平直接体现了企业的产品结构与成本控制能力。龙图光罩以45.32%的销售毛利率显著领先,其毛利额达1.12亿元;路维光电和清溢光电毛利率分别为34.65%和31.15%,处于行业中上水平;冠石科技毛利率仅为5.41%,明显低于同行业其他公司。

研发投入强度的差异,进一步预示了行业未来的竞争格局演变。从研发费用占营业总收入的比例来看,龙图光罩高达11.10%,远高于其他三家;清溢光电和冠石科技研发费用占比分别为5.18%和3.73%,路维光电为3.17%。从研发费用绝对值来看,清溢光电以0.64亿元居首,冠石科技和路维光电分别为0.51亿元和0.37亿元。

(2)营运能力——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

从整体营业周期来看,企业间差距明显。冠石科技与龙图光罩营业周期分别为130.97天和132.31天,处于相对较短水平,显示出较强的整体营运效率。路维光电与清溢光电营业周期明显更长,分别达到181.93天和173.43天,资金占用时间较长,对现金流管理提出更高要求。

存货管理是影响营业周期的核心变量,企业间存货周转效率差距显著。冠石科技存货1.07亿元,周转天数仅31.68天,在四家中最为高效;龙图光罩存货仅0.12亿元,周转天数31.14天,同样表现出极快的存货出清速度。路维光电存货达2.49亿元,周转天数长达101.52天,清溢光电存货2.38亿元,周转天数92.49天,两家企业的存货占用资金时间较长,可能存在备货周期长或产品结构复杂等因素。

应收账款周转天数反映企业对下游客户的回款能力。龙图光罩应收账款0.72亿元,周转天数101.17天;冠石科技应收账款3.65亿元,周转天数99.28天,两者相近且略优于同行。路维光电应收账款2.66亿元,周转天数80.41天,表现相对最优,回款速度最快。清溢光电应收账款2.73亿元,周转天数80.95天,同样处于较好水平。整体来看,四家企业应收账款周转均控制在80-101天区间,差异不如存货管理明显。

应付账款周转天数越长,意味着企业越能占用上游供应商资金,缓解自身现金流压力。龙图光罩应付账款仅0.17亿元,周转天数40.18天,虽然绝对规模小,但结合其极低的存货与应收账款规模,整体现金流压力较轻。值得关注的是,冠石科技应付账款周转天数为71.87天,清溢光电为97.32天,而路维光电高达118.63天,说明路维光电在利用供应商账期方面最为积极。但需结合其较长的营业周期综合判断——较长的应付账款周转在一定程度上对冲了其长营业周期带来的资金压力。

(3)营收能力分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

营收规模的梯队分化,头部企业与中小厂商差距明显。冠石科技、清溢光电、路维光电处于 “10亿 +” 的第一梯队,其中冠石科技 2024 年营收达 13.65 亿元,是目前规模最大的企业;龙图光罩则长期处于 “2 亿左右” 的第二梯队,与头部企业的营收体量差距显著。

从增长节奏来看,企业间分化趋势日益明显。路维光电从2020年的4.02亿元起步,逐年稳健攀升:2021年4.94亿元、2022年6.40亿元、2023年6.72亿元、2024年8.76亿元,至2025年达到11.55亿元。六年累计增长约187%,尤其在2021年至2022年以及2024年至2025年两个阶段增速突出。该企业展现出持续而强劲的增长动力,是四家中增长曲线最为平滑且向上的代表。清溢光电同样呈现逐年递增态势:2020年4.87亿元、2021年5.44亿元、2022年7.62亿元、2023年9.24亿元、2024年11.12亿元、2025年12.40亿元。六年增长约155%,虽然增速略低于路维光电,但胜在稳定性极强,几乎无年度回落。2025年营收规模在四家中仅次于冠石科技,位居第二。龙图光罩是四家中基数最小的企业,但增长弹性最为突出:2020年仅0.53亿元,2021年翻倍至1.14亿元,2022年1.62亿元,2023年2.18亿元,2024年2.47亿元,2025年2.47亿元(与上年持平)。六年累计增长约366%,增速遥遥领先。但需注意,2024年至2025年营收已进入平台期,后续能否突破需关注新产品或产能释放情况。冠石科技营收规模长期处于四家之首:2020年11.05亿元、2021年升至13.97亿元(六年间高点)、2022年回落至11.08亿元、2023年进一步降至8.94亿元、2024年反弹至13.59亿元、2025年13.65亿元。六年呈现“上升—下降—再上升”的波动走势,2025年规模虽重回13亿元以上,但尚未超过2021年的高点。与其他三家持续增长的趋势不同,冠石科技的波动性更为明显,可能与业务结构、下游需求周期或行业竞争格局变化有关。

从六年维度观察,光罩领域内部增长分化明显。路维光电与清溢光电凭借持续稳定的增长,逐步缩小与冠石科技在规模上的差距;龙图光罩虽绝对体量尚小,但历史增速惊人,反映出细分市场或特定技术路线的旺盛需求;冠石科技则需要关注其营收波动背后的结构性原因。

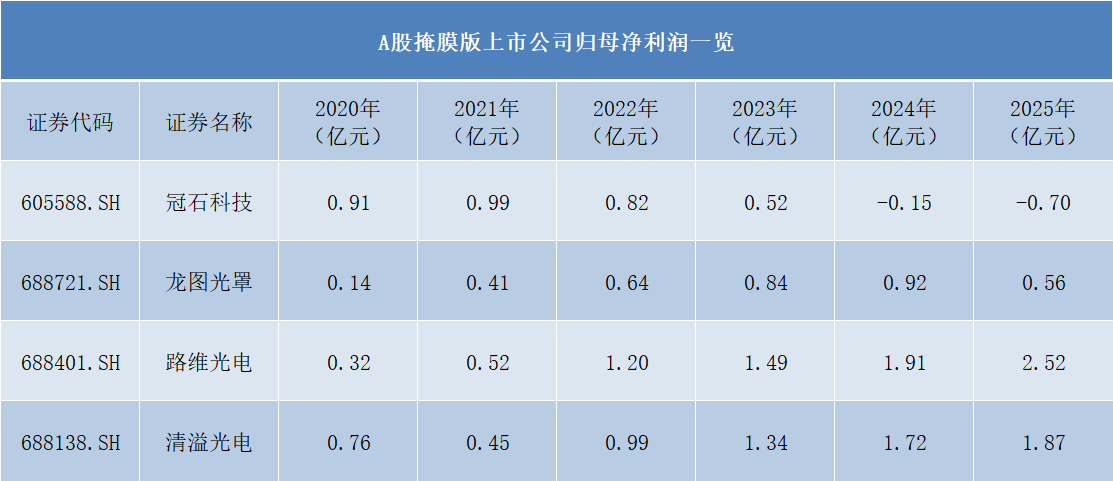

(4)盈利能力分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

从盈利表现来看,行业梯队已发生明显位移。路维光电是四家中唯一实现净利润连续六年正增长的企业,从2020年的0.32亿元增至2025年的2.52亿元,六年累计增长约688%,成为四家中盈利最强的企业。清溢光电净利润从2020年的0.76亿元增至2025年的1.87亿元,六年累计增长约146%,盈利稳定性仅次于路维光电。

龙图光罩净利润从2020年的0.14亿元攀升至2024年的0.92亿元高点,但2025年回落至0.56亿元,同比下降约39%,业绩短期承压。冠石科技净利润呈现持续恶化趋势,从2020年的0.91亿元高点下滑至2024年亏损0.15亿元、2025年亏损扩大至0.70亿元,为四家中唯一出现亏损且亏损额加大的企业。

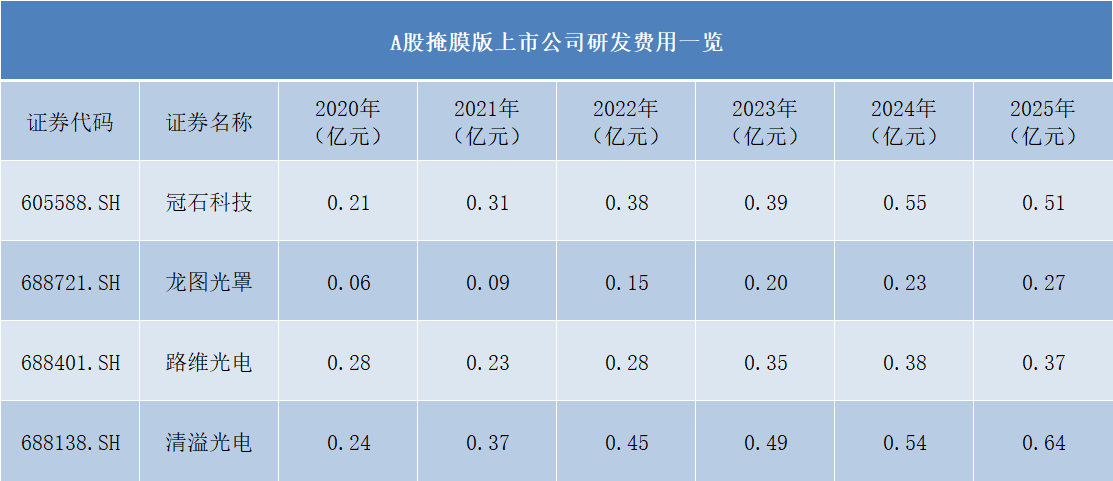

(5)研发投入分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

研发投入是衡量科技型企业技术积累与未来竞争力的关键指标。通过对四家掩膜版领域上市公司2020年至2025年研发费用的纵向梳理,可以看出各家企业在技术布局上的战略差异。整体呈现“清溢光电总量领先且持续增长、冠石科技稳步扩增、龙图光罩占比较高、路维光电相对克制”的格局。

清溢光电研发费用从2020年的0.24亿元增至2025年的0.64亿元,六年累计约2.73亿元,在四家中排名第一。公司聚焦130nm-40nm PSM工艺及高端半导体掩膜版技术研发,六年实现连续增长,反映出持续的技术迭代投入意愿。

冠石科技六年累计约2.35亿元,略低于清溢光电,尽管净利润出现亏损但研发费用并未削减,2024年达0.55亿元高点,对应其中高端半导体掩膜版(40nm等)的技术突破,28nm核心设备已全部到位,投入与突破节奏高度匹配。

龙图光罩研发费用从0.06亿元增至0.27亿元,六年累计约1.00亿元,绝对值虽低但研发强度(11.10%)在四家中最高,2025年较2020年增长约350%。公司聚焦成熟制程优化及高端制程攻坚,90nm节点已量产,65nm送样验证,40-28nm已启动规划。

路维光电研发费用较为平稳,六年累计约1.89亿元,增速远低于其他三家,但公司净利润增长最为突出(2025年2.52亿元),研发投入转化效率较高,路芯半导体项目90nm及以上已批量供货,40nm、28nm单片掩膜版完成验证交付。

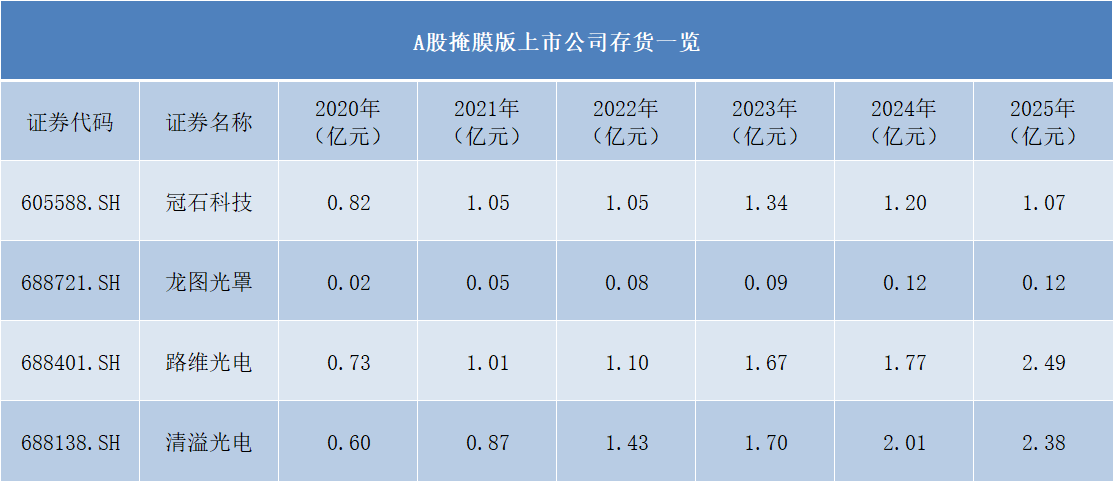

(6)存货情况分析

资料来源:集微咨询(JW Insights)

行业存货呈现“路维光电与清溢光电备货大幅扩张、冠石科技维持较高存量、龙图光罩长期极低库存”的格局。

路维光电存货从2020年的0.73亿元增至2025年的2.49亿元,六年累计增长约241%,增速最快。公司营收与净利润连续增长,存货扩张与业务扩张同步,属于成长型备货逻辑,但需关注其周转天数(约102天)是否随规模提升优化。

清溢光电存货从0.60亿元增至2.38亿元,六年累计增长约297%,增幅最大。存货增加与业务扩张相匹配,周转天数约92天,库存管理效率略优于路维光电。

冠石科技存货从0.82亿元增至1.07亿元,六年累计增长约30%,增速远低于前两家。公司净利润已陷入亏损但存货规模未同步压缩,后续需关注跌价风险。

龙图光罩存货长期保持极低水平,2025年仅0.12亿元,周转天数约31天为四家最快,体现“低库存、快周转”策略,资金占用少、跌价风险低

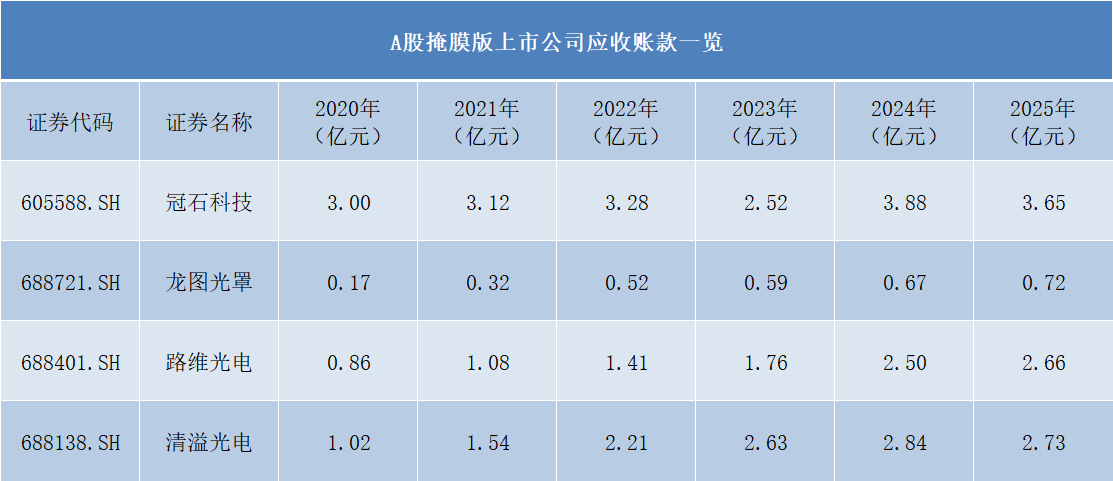

(7)应收账款情况分析

资料来源:集微咨询(JW Insights)

从规模梯队来看,行业应收账款呈现“路维光电与清溢光电持续扩张、冠石科技总量最高但波动较大、龙图光罩维持极低水平”的格局。

冠石科技应收账款长期处于最高水平,2025年为3.65亿元,六年呈现波动走势。公司营收规模领先,应收账款占营收比重约26.7%,若下游客户回款周期拉长可能对现金流构成压力。

路维光电从0.86亿元增至2.66亿元,六年累计增长约209%,连续增长趋势最为明确,与营收利润增长同步,周转天数约80天为四家最优,回款速度最快。

清溢光电从1.02亿元增至2.73亿元,六年累计增长约168%,2025年出现小幅回落,可能因加强回款管理或下游结算变化,应收账款质量整体健康。

龙图光罩从0.17亿元增至0.72亿元,增速最快但绝对值最低,结合其“极低存货、快周转”的经营特点,现金流压力较小,抗风险能力相对较强。

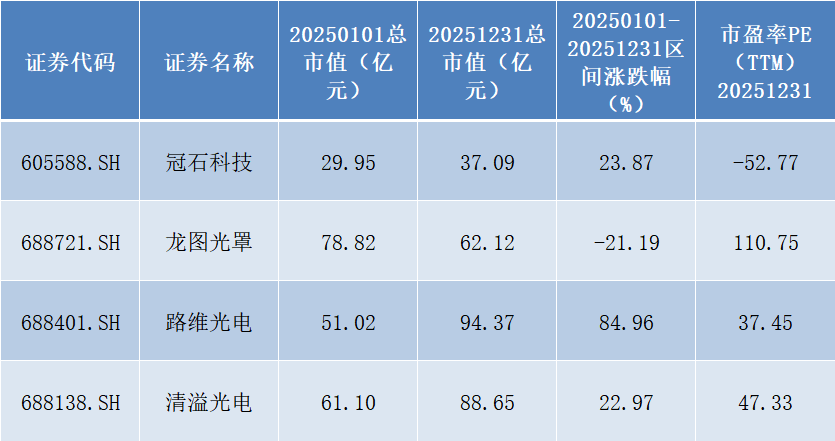

(8)股价表现

资料来源:集微咨询(JW Insights)

A股4家核心掩膜版企业的市值与估值变化,折射出行业不同细分领域的景气度差异。

2025年,企业市值表现显著分化:路维光电以84.96%的年度涨幅领跑,市值从年初的51.02亿元飙升至年末的94.37亿元;清溢光电与冠石科技分别实现22.97%和23.87%的涨幅;龙图光罩则出现21.19%的年度跌幅,市值从78.82亿元回落至62.12亿元。

估值方面,路维光电以37.45倍的PE(TTM)处于合理区间,清溢光电47.33倍、龙图光罩110.75倍的估值反映了市场对不同企业技术路线的差异化预期,冠石科技PE为-52.77倍则与其阶段性业绩承压直接相关。

此外,该报告从产品布局、市场地位与技术特色等多个维度,对半导体掩膜版赛道的国际企业日本凸版印刷(Toppan)、大日本印刷(DNP)、美国福尼克斯(Photronics)、日本豪雅(HOYA)、韩国LG伊诺特(LG Innotek)、韩国SK-Electronics(SKE)等及国内未上市企业无锡迪思微、无锡中微掩模、广州新锐光掩模、泉意光罩、浙江众凌科技、山东奥莱电子、安徽立德半导体等企业进行了系统解读。

点击查看《2026中国半导体掩膜版行业上市公司研究报告》报告全文

集微VIP频道:您的前沿技术雷达

在技术快速迭代、全球竞争格局瞬息万变的时代,拥有系统、权威、前瞻的信息来源是做出正确决策的前提。集微VIP频道整合Agent服务平台、资讯服务、舆情监测、企业洞察、知产交易、集微深度报告等一站式服务。VIP频道已收录超十万份行业深度资料,并以每周新增千篇的速度持续更新,全方位助力用户把握行业机遇、做出科学决策。

我们坚持“信息普惠”原则,会员一次订阅即可访问全平台内容,无二次收费,无分级限制。

限时会员通道现已开启,为您的专业决策注入持续动能:

-首月体验价仅需9.9元,以最低成本,超值体验完整服务。

-月卡19.9元,灵活应对短期、高强度的信息需求。

-季卡54.9元,以稳定的节奏,持续把握产业脉搏。

-年卡199元,是长期主义者最具性价比的智囊伙伴。