- Q1全球半导体营收3190亿美元,NAND达480亿美元

2.台积电加速布局CoPoS,预计2027年试产

3.供应链成本上升,2026年显示面板出货量将下降6%

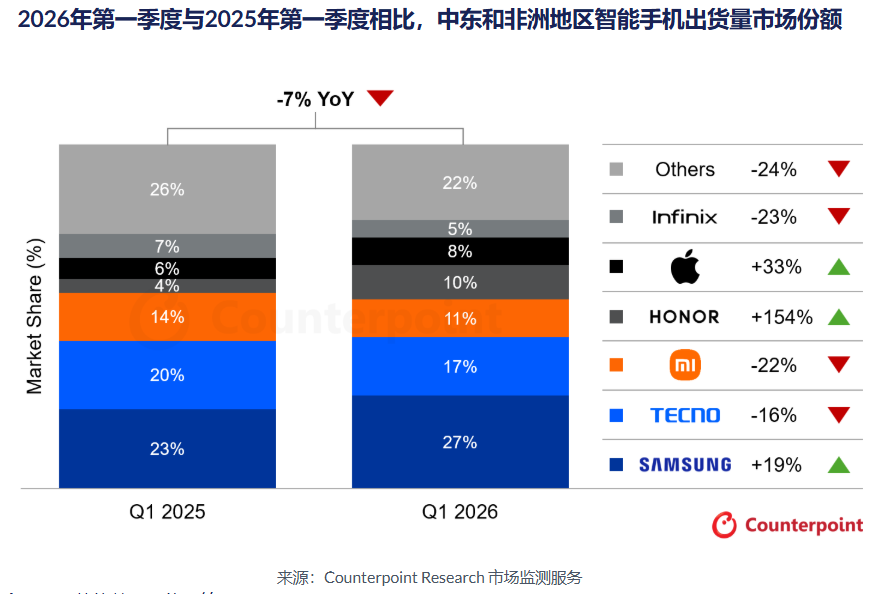

4.Q1中东和非洲地区智能手机出货量下降 7%,小米排名第三

5.Q1中国台湾IC封测业产值达新台币2016亿元,同比增长27.3%

- 中汽协:1-5月国内汽车出口405.9万辆,同比增长63%

1.Q1全球半导体营收3190亿美元,NAND达480亿美元

市场研究机构Omdia近日公布数据显示,今年第一季度全球半导体营收达到3190亿美元,较上季度增长27%。这一增速被确认是自2002年Omdia开始追踪该数据以来的最高季度增长率。

本轮增长的核心驱动力来自存储半导体。第一季度存储芯片营收较上季度激增80%以上,带动整体市场上行。值得注意的是,NAND Flash营收实现创纪录增长96%,达到约480亿美元。这一增长被认为主要源于平均销售价格(ASP)的大幅上升:随着AI服务器和数据中心对大容量存储需求激增,而主要厂商减产以及制程转换后的供给收缩,共同推动了价格快速上涨。

事实上,DRAM与NAND Flash在第一季度合计占据了超过40%的半导体总营收,较长期平均约20%的占比实现翻倍。相比之下,非存储芯片市场表现较为温和,环比仅增长约2%。部分品类如微控制器(MCU)和光电元件甚至因季节性淡季影响出现小幅下滑。

行业专家认为当前强劲半导体需求仍将持续一段时间。Omdia实践负责人Clifford Leimbach表示:“今年上半年累计营收预计将超过7000亿美元,并且全年突破1万亿美元的概率也很高。”只要数据中心投资扩张不出现停滞,以高性能存储为核心的增长结构预计将进一步强化。

2.台积电加速布局CoPoS,预计2027年试产

6月17日,市调机构TrendForce在报告中指出,台积电短期聚焦CoPoS(Chip-on-Panel-on-Substrate)并锁定310×310mm基板尺寸,2026年为相关设备与材料商的验证关键期,预计2027年进入试产,并规划于2028下半年正式量产。下一阶段布局重点则将转向Glass Core Substrate,合理量产时程推估落在2030年后。

该机构称,Glass Core Substrate技术突破目前仍面临多重挑战。核心制程TGV(Through Glass Via)需克服雷射能量不稳定导致孔径一致性不足、钻孔过程产生的细微玻璃裂纹、蚀刻液难以深入10μm孔径影响导通效果,以及大规模量产条件下的动态对位精度等问题。在材料端,玻璃虽具备先天平整性佳的优势,但基板尺寸放大至500×500mm以上后,维持整面奈米级平整度的难度将大幅提升。此外,多层异质材料堆叠下的热膨胀系(CTE)不匹配问题,也可能在制程中引发翘曲,进而影响光刻对位精度与整体良率。

近日业内人士也透露,台积电正在为建立面板级封装(PLP,Panel Level Packaging)量产体系打造材料、零部件及设备供应链,并已与海内外相关企业就设备投资展开讨论。据悉,台积电最快将于明年启动PLP大规模量产,此举被视为其全面推进该技术商业化的重要一步。

台积电自2024年起正式推进PLP项目。业内预计,公司将在今年完成试生产(Pilot)线建设与运行,并在完成性能验证后,于明年进入大规模量产阶段。据悉,台积电已经获得全球AI芯片客户的订单支持。

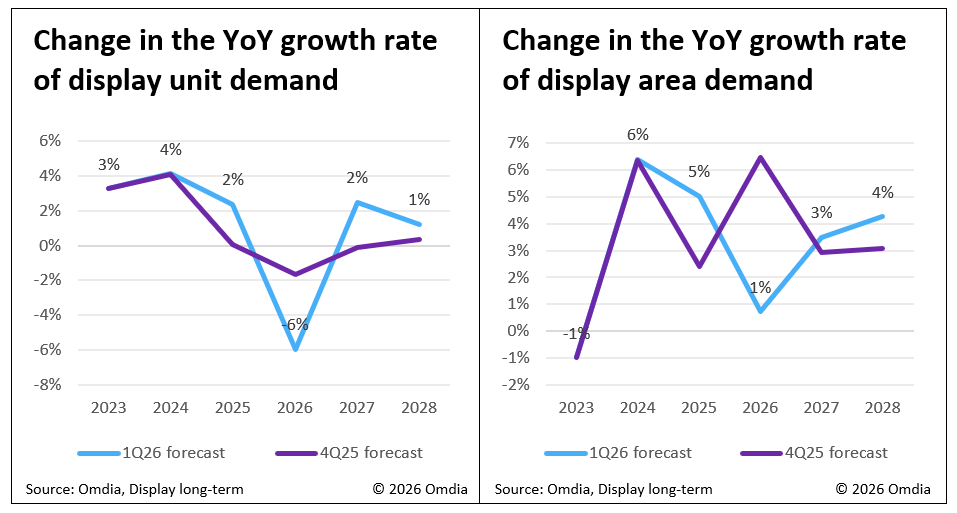

3.供应链成本上升,2026年显示面板出货量将下降6%

6月15日,市调机构Omdia在报告中指出,2026年全球显示面板市场需求大幅下调,单位需求预计同比下降6%,面积需求增长率下调至1%。主要原因包括中东地缘政治紧张、石油及存储器成本攀升导致供应链成本上升。

从细分应用来看,2026年电视面板需求预计将同比下降2.0%。尽管2025年底受中国电视制造商趁价格处于历史低位囤积库存的推动,面板采购量曾一度强劲,但电视制造商预计将提高零售价格以应对供应链成本上升。这可能会导致市场需求减少或市场份额流失。笔记本电脑显示面板市场正面临尤为严峻的挑战。自2026年第二季度起,各大PC品牌已开始将价格上调20%至30%,这可能导致更换需求陷入停滞。与此前预测相比,2026年笔记本电脑显示面板的需求预测下降约720万台。随着价格上涨生效,预计2026年下半年需求将进一步减弱。

4.Q1中东和非洲地区智能手机出货量下降 7%,小米排名第三

市调机构Counterpoint Research在报告中指出,2026年第一季度中东和非洲(MEA)地区的智能手机出货量同比下降7%,这是该地区在经历了强劲的2025年之后首次出现季度下滑。出货量下降的原因包括内存危机导致的价格上涨,以及中东地区冲突引发的运输成本飙升,并削弱了部分国家的市场表现。

从厂商表现上看,三星继续保持市场份额领先地位,同比增长高达19%,这得益于相对稳定的价格、充足的库存以及更广泛的高端产品组合,这些都有效降低了三星受内存危机的影响。全新高端S26系列的发布也为三星的业绩增长做出了贡献。

传音、小米等中国OEM厂商仍然是该地区受影响最大的品牌,在某些情况下,尤其是在中东地区,它们的零售货架甚至空空如也。与此同时,与中东相比,内存危机对非洲传音的影响较小。非洲被认为是TECNO和itel等品牌的主要市场,因为传音早在进入中国市场之前就已进入非洲,并推出了专为非洲市场定制和本地化的设备。

另外,荣耀在中东和非洲地区的市场份额实现了显著增长,同比增长154%。这一增长得益于荣耀在该地区高端市场打造品牌的战略,使其在高端用户群体中的地位高于大众市场。

展望未来,该机构认为,该地区2026年第一季度的表现低于预期,内存价格飙升是主要不利因素。此外,中东冲突升级在3月底开始对区域市场造成严重影响。这些因素很可能在2026年第二季度和下半年带来更大的压力。

5.Q1中国台湾IC封测业产值达新台币2016亿元,同比增长27.3%

行业调研机构IEK Consulting发布的最新调研数据显示,2026年第一季度,中国台湾IC封装测试产业的产值达到新台币2,016亿元,环比增长1.9%,同比增长27.3%。即使在传统淡季的第一季度,产值仍然保持环比增长,显示出AI服务器、高性能计算、先进封装和高端测试需求已成为主要的增长动力。

其中,IC封装产业产值为新台币1,374亿元,同比增长28.5%;IC测试产业产值为新台币642亿元,同比增长24.5%,反映出AI GPU、ASIC、Chiplet、HBM和2.5D/3D封装架构虽然推升后段制程复杂度,但也带动了营收的成长。

IEK Consulting指出,展望2026年中国台湾IC封测业发展,先进封装的外溢效应和供应链的本地化将继续推动产业增长,预计全年产值将达到新台币8,380亿元,同比增长17.8%。

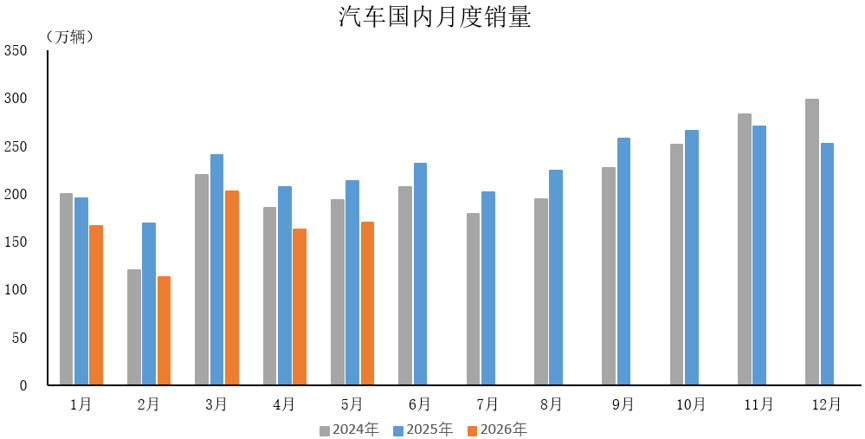

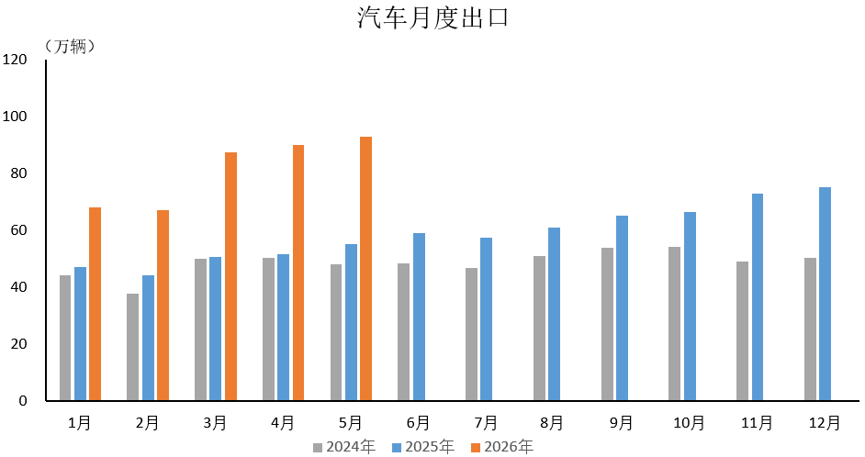

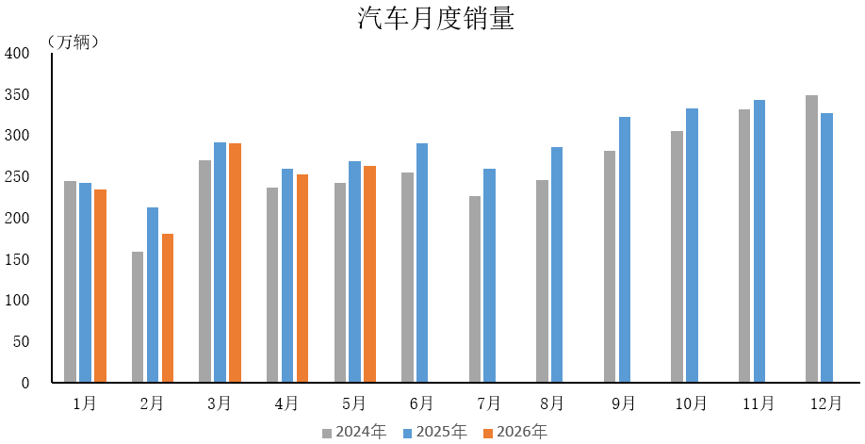

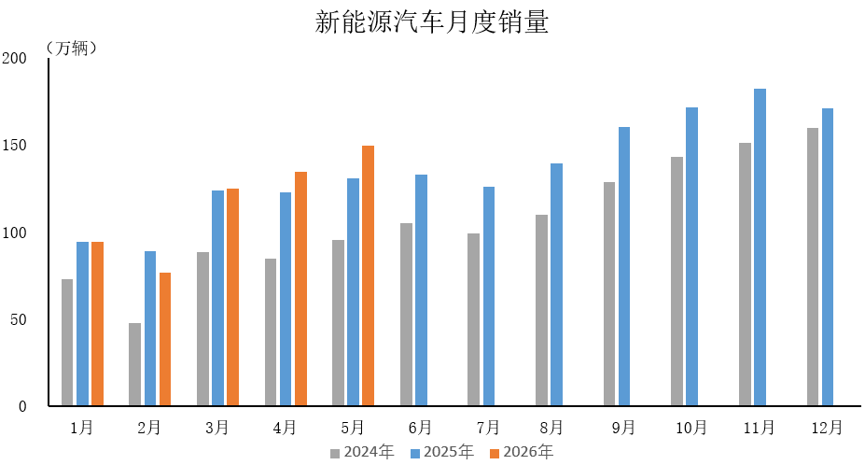

6.中汽协:1-5月国内汽车出口405.9万辆,同比增长63%

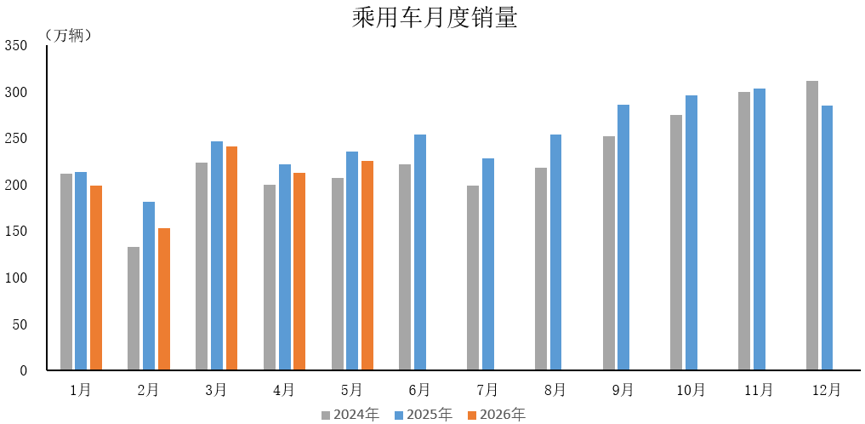

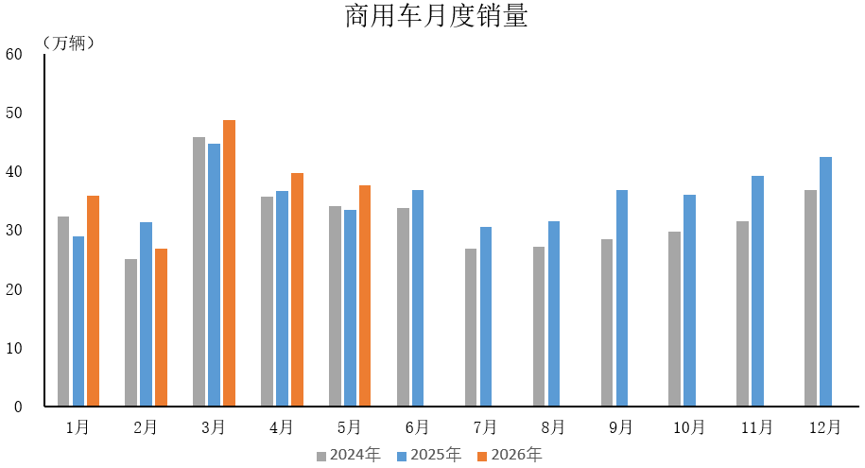

据中国汽车工业协会分析,5月份汽车产销环比有所增长,但同比略有下降。受政策调整、市场结构变化、宏观环境压力等多重因素影响,国内市场同比继续呈现两位数的下滑;而出口市场表现强劲,延续快速增长态势。从车型来看,乘用车销量同比小幅下降,商用车销量继续保持增长,新能源汽车市场逐步回暖。

整体产销层面,2026年5月全国汽车产销分别完成261.6万辆、262.9万辆,环比依次增长1.6%、4.1%,同比分别下降1.2%、2.1%;1至5月汽车累计产销1223.5万辆、1220.7万辆,同比分别下滑4.6%、4.2%。

进一步分析来看,1-5月国内细分车型表现分化明显,乘用车市场整体偏弱,5月乘用车产销224.1万辆、225.3万辆,环比增长2%、5.8%,同比下降3.1%、4.2%;1-5月乘用车累计产销1034.9万辆、1031.8万辆,同比分别下降6.6%、6.2%。商用车市场增长韧性突出,成为整车板块增长支撑,5月商用车产销37.5万辆、37.6万辆,环比小幅下降0.8%、5.1%,同比分别增长11.8%、12.5%;1-5月商用车累计产销188.6万辆、188.8万辆,同比增长8%、7.7%。

此外,新能源汽车复苏提速,单月增长势能强劲,5月新能源汽车产销155.4万辆、149.6万辆,同比分别增长22.4%、14.4%;1-5月新能源汽车累计产销584.1万辆、580.2万辆,同比增长2.5%、3.5%。

同时,内外销市场分化特征突出,国内终端消费承压,5月汽车国内销量170万辆,环比增长4.6%,同比下降20.4%,1-5月国内累计销量814.7万辆,同比下滑20.6%。与之相反,汽车出口增长势头迅猛,海外市场持续发力,5月汽车出口93万辆,环比增长3.1%,同比增幅高达68.7%;1-5月汽车累计出口405.9万辆,同比增长63%,海外出口成为国内汽车行业重要增长动力。