2026年上半年,港股IPO市场呈现出与往年截然不同的气象——科技企业不再是零星点缀,而是成群结队地涌来。截至6月30日,港股新增上市公司87家,同比接近翻倍;其中,半导体、消费电子、新能源汽车、人工智能及自动驾驶五大核心赛道的产业链企业多达39家,合计募资1257.5亿港元。

这并非一次温和的扩容,而是一场结构性的迁徙:从AI芯片到大模型,从自动驾驶到人形机器人,从半导体设备到晶圆代工,几乎每一环都在香港资本市场找到了自己的位置。本文将从已上市、即将上市、集中递表三个维度,拆解这场浪潮的结构与逻辑。

上半年科技公司上市概览

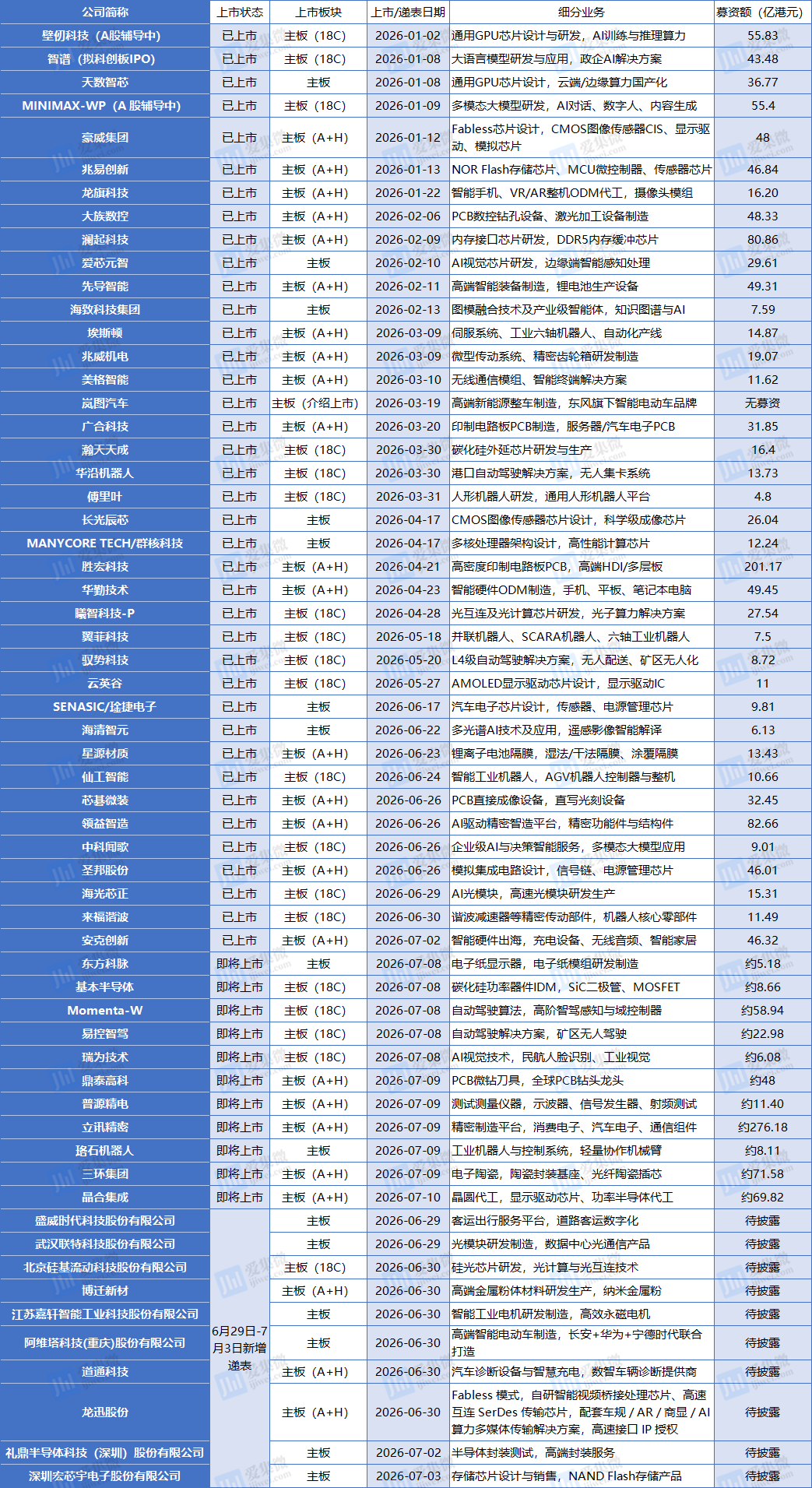

截至6月30日,2026年上半年港股市场新增上市公司87家,较上年同期的44家增加近1倍。其中涉及半导体、消费电子、新能源汽车、人工智能及自动驾驶等核心赛道产业链上市公司39家(统计至7月3日),合计募资1257.5亿港元。

从时间分布看:

1月至2月以半导体/AI芯片企业为绝对主力。壁仞科技、智谱、天数智芯、MINIMAX等相继挂牌,募资规模普遍在40亿至55亿港元区间通用GPU公司壁仞科技、多模态大模型公司MINIMAX-WP均募资超55亿港元。同期,豪威集团、兆易创新等半导体龙头完成A+H布局。

2月至3月覆盖半导体、高端装备、智能制造及新能源领域。大族数控、澜起科技、先导智能、埃斯顿、兆威机电、美格智能、兆威机电、光合科技等A+H企业集中挂牌;爱芯元智、瀚天天成也成功上市。3月19日,岚图汽车以介绍上市方式登陆港股,成为东风系旗下首家独立上市的新能源整车品牌,未涉及募资。

4月至5月呈现多元赛道并发格局。消费电子ODM龙头华勤技术于4月23日上市,募资49.45亿港元;胜宏科技以201.17亿港元募资额成为上半年电子制造领域最大IPO。半导体领域迎来长光辰芯、曦智科技、云英谷3家新成员。

6月为上半年上市最高峰。该月共有10家公司成功上市,其中, 6月26日单日,领益智造、芯碁微装、圣邦股份、中科闻歌携手科拓股份、PT Merdeka Gold-DRS同日挂牌。其中领益智造募资82.66亿港元,定位AI驱动精密智造平台。6月30日,精密传动部件企业来福谐波完成上市,募资11.49亿港元。

还有11家企业挂牌在即

6月下半月,港交所除了迎来科技公司集中上市,同步披露还将有12家公司将于7月上旬集中挂牌。7月首周将有10家企业集中挂牌,募资规模预估合计最大达633亿港元:

半导体领域,基本半导体为碳化硅功率器件IDM企业,预计7月8日上市,募资最大约8.66亿港元;晶合集成为晶圆代工企业,预计7月10日上市,募资最大约69.82亿港元。

自动驾驶与AI领域,Momenta预计7月8日上市,募资最大约58.94亿港元,为高阶自动驾驶算法企业;易控智驾专注矿区无人驾驶,预计同日上市,募资约22.98亿港元;瑞为技术为民航AI视觉产品龙头,预计7月8日上市,募资约6.08亿港元。

消费电子精密制造领域,立讯精密预计7月9日上市,募资约276.18亿港元,为本次集中上市中规模最大的企业;三环集团预计同日上市,募资约71.58亿港元,主营电子陶瓷材料。

此外,鼎泰高科为全球PCB钻头龙头,预计7月9日上市,募资约48亿港元;普源精电主营电子测量仪器,预计同日上市;珞石机器人为工业机器人企业,预计7月9日上市。

同步进入递表集中期

除了进入挂牌集中期,港交所近期还获得众多科技公司递表,6月29日-7月3日新增公司26家,其中不乏半导体、消费电子、新能源汽车、人工智能产业链公司。

· 6月29日,客运出行数字化平台盛威时代、光模块制造商武汉联特科技同日递表;

· 6月30日,单日递表企业达6家:硅光芯片企业北京硅基流动科技、高端金属粉体材料商博迁新材、智能工业电机制造商江苏嘉轩智能、高端智能电动车品牌阿维塔科技、汽车诊断设备商道通科技,以及高速混合信号芯片设计企业龙迅半导体。其中龙迅股份为Fabless模式企业,主营智能视频桥接处理芯片和高速互连SerDes传输芯片,产品覆盖车规、AR、商显及AI算力多媒体传输场景,此次为其第二次申报H股上市;

· 7月2日,半导体封装测试企业礼鼎半导体递表;

· 7月3日,存储芯片设计企业深圳宏芯宇电子递表。宏芯宇按2025年收入计为全球第五大、中国内地第二大独立存储器厂商,产品已进入小米、传音、OPPO、vivo等手机品牌供应链及汽车Tier 1体系。

经统计,上述10家递表企业中,半导体产业链相关企业达6家,涵盖光模块、硅光芯片、高速接口芯片、封装测试、存储芯片等各个环节,呈现半导体全产业链集体赴港的特征。

半导体产业链集群效应突出

从2026年上半年港股IPO整体格局来看,呈现以下显著特征:

18C上市通道成为科技企业首选。 已上市企业中通过18C特专科技通道挂牌的达15家,覆盖AI芯片、大模型、自动驾驶、人形机器人等前沿领域。即将上市的Momenta、基本半导体等亦采用此通道。

A+H双重上市架构广泛采用。 已上市企业中近半数采用A+H模式,包括兆易创新、澜起科技、圣邦股份、领益智造等,包括即将挂牌公司,将有22家A股公司登陆港股,体现出A股科技公司对港股的配置需求;其次是根据18C规则上市的企业,多达18家,两者合计占比达80%。

募资规模两级分化。 胜宏科技(201.17亿港元)、立讯精密(约276亿港元)、澜起科技(80.86亿港元)、领益智造(82.66亿港元)等头部企业募资额远超行业均值,而部分机器人及AI应用企业募资额在5亿至15亿港元之间。

半导体产业链集群效应突出。 从设备(芯碁微装)、材料(博迁新材)、设计(圣邦股份、龙迅半导体)、制造(晶合集成)、封测(礼鼎半导体)到应用(宏芯宇)——在半年内实现全线赴港,是本次港股IPO浪潮最鲜明的结构性特征。

同时,AI大模型(智谱、MINIMAX)、自动驾驶算法(Momenta、驭势科技、易控智驾)、机器人本体及零部件(华沿机器人、傅里叶、来福谐波、珞石机器人)等三大赛道同步活跃,构成科技企业集群上市的完整拼图。