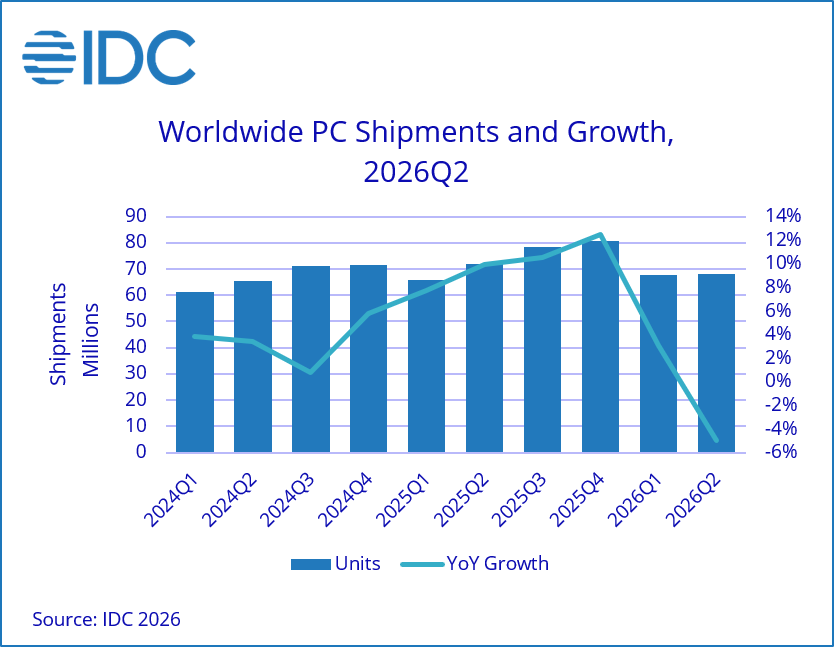

根据国际数据公司(IDC)的数据显示,2026年第二季度全球PC出货量同比下降4.9%,降至6820万台——这是连续九个季度增长后的首次下滑。持续的内存芯片短缺是此次出货量下降的主要原因,促使厂商尽可能提前压货。

在中国市场,2026年第二季度PC出货量为992万台,同比下降1.6%,虽然同比有所下滑,但表现优于全球平均水平。尽管内存价格上涨,但商用、政府和大型企业的需求依然强劲。

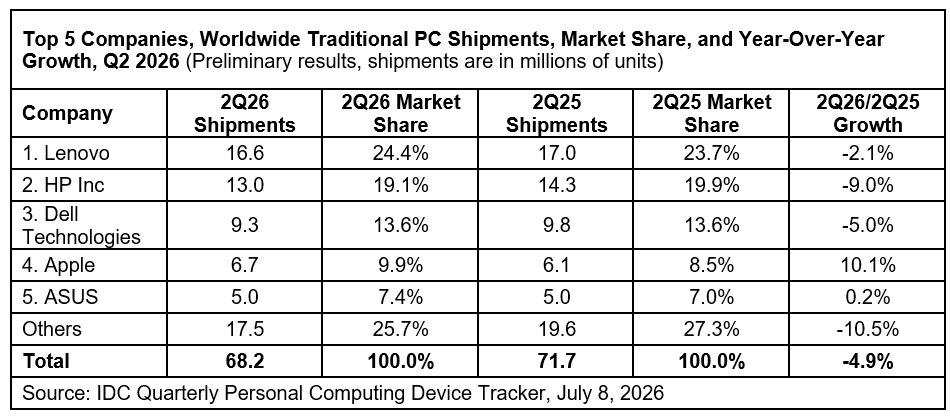

从厂商来看,第二季度联想出货 1660万台,同比下降 2.1%,但市场份额由去年同期的 23.7% 提升至 24.4%,继续位居全球第一;惠普出货 1300万台,同比下降 9.0%,份额降至 19.1%;戴尔出货 930万台,同比下降 5.0%,市场份额保持在 13.6%;苹果表现相对突出,出货 670万台,同比增长 10.1%,份额从 8.5% 提升至 9.9%;华硕出货 500万台,同比微增 0.2%,份额提升至 7.4%。整体来看,全球传统PC市场第二季度总出货量为 6820万台,同比下降 4.9%,头部厂商中仅苹果和华硕实现增长,显示市场需求仍偏弱,但部分品牌凭借产品周期和渠道表现实现逆势提升。

IDC指出,除了内存供应紧张之外,存储等其他组件以及地缘政治问题也在持续拖累市场。

IDC认为,在整体出货量下滑的背景下,两个潜在趋势尤为突出。其一,持续的内存短缺带来的成本压力可能会抑制更广泛的PC换机周期,即便云端算力成本上升推动了对端侧AI处理的需求增长。其二,厂商格局进一步集中——苹果、戴尔、联想等头部品牌利用其在智能手机、服务器等相邻业务线的规模优势来锁定内存供应,挤压小型竞争对手。(校对/赵月)