拉动全球行情的存储半导体板块正经历明显回调。7月13日,美股相关股票集体重挫,业界此前因AI投资带动的价格暴涨和业绩繁荣预期,正遭遇三重消极因素的夹击。

当日,全球存储半导体概念股ETF“Roundhill Memory ETF”较上周五大跌9%,自6月22日创出高点以来,不到一个月已回撤三成。该ETF于4月成立时曾因吸引历史最大规模资金流入而备受瞩目。个股方面,闪迪下跌13%,美光科技跌4%。跌势起点来自SK海力士——其在首尔市场暴跌15%,上周五于纳斯达克挂牌的ADR亦下跌9%。

拖累股价的并非业绩恶化,而是投资者心理的转向。过去一年,大型科技企业围绕AI竞赛大规模囤货,存储芯片供不应求,价格暴涨。美光科技股价一年内涨至8倍,但越是极端繁荣,市场对反作用的担忧也越强烈。当前主要消极因素有三。

因素一:各厂商同步增产,供应过剩隐忧浮现

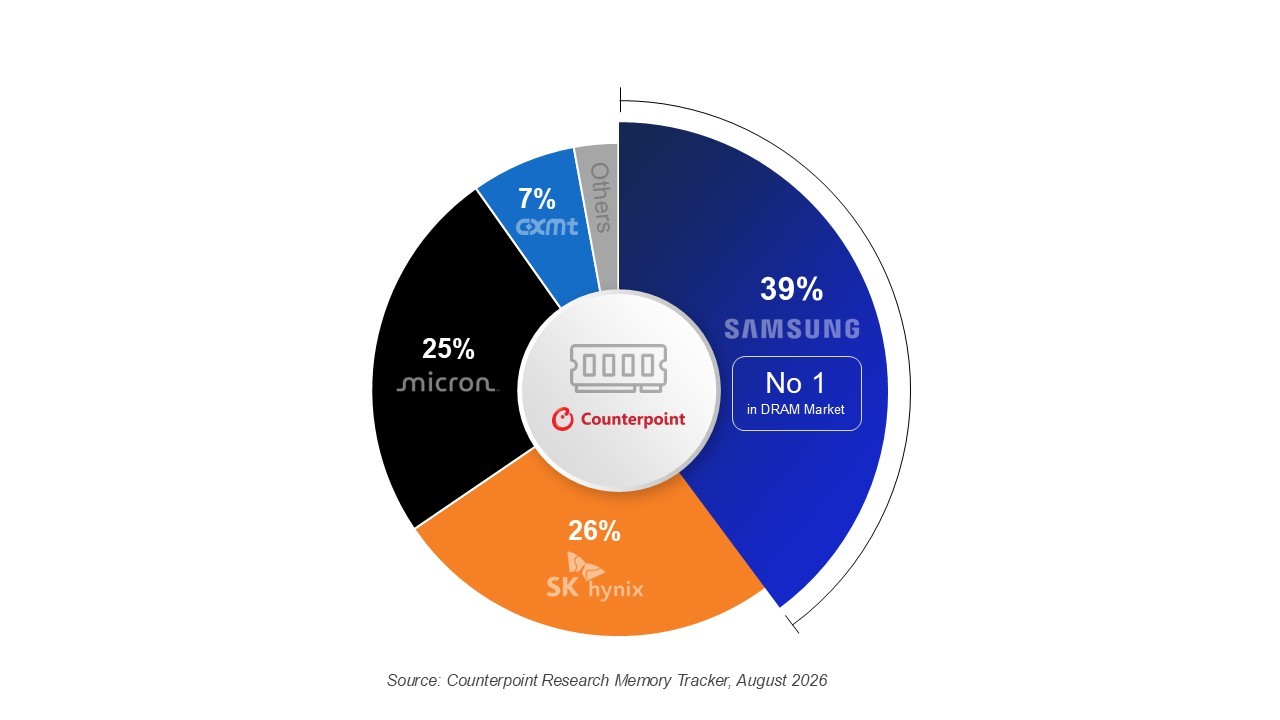

SK海力士计划将通过ADR上市募集的265亿美元投入首尔南部龙仁新工厂,重点扩大HBM产能。三星电子13日亦宣布,将龙仁半导体新工厂投产时间提前1至2年,力争2029年投产。

存储行业历来存在“硅周期”——繁荣期设备投资加码,随后供给过剩、库存调整、大幅亏损交替上演。尽管以AI需求为背景的“超级周期论”甚嚣尘上,SK集团会长崔泰源更直言“已不再是周期性行业”,但如果各大厂商同步押注扩产,供需正常化可能比预期更快到来。晨星股票分析师Jing Jie Yu预计,“2027至2028年产能大幅增强后,2029年将迎来周期转换”。

因素二:中国存储企业加速崛起,通用市场承压

市场警惕“中国冲击”。光伏面板、电动汽车等行业已多次出现中国企业技术创新与产能扩张压低价格的先例,存储半导体或重蹈覆辙。

业内重点关注长鑫存储和长江存储的动向。有报道称,苹果正考虑采购中国厂商的通用存储产品,这加剧了市场对西方企业高利润受到侵蚀的担忧。目前存储厂商的“超额利润”不仅来自尖端HBM,也依赖通用产品价格高企。若中国企业扩大通用存储供应,价格上涨趋势或反转,西方厂商利润率将面临挤压。

因素三:终端企业开发节约技术,长期需求或被抑制

存储芯片价格上涨对数据中心运营商和设备制造商构成成本压力,使用端也在积极自救。谷歌今年3月发布压缩技术“TurboQuant”,声称可将AI模型运算所需内存容量最多压缩至六分之一。提高效率将抑制未来存储需求的警惕感正在升温。

美国银行预测“长期合同扩大将支撑存储半导体价格,盈利环境比想象中更持久”,但定价主导权很难永远握在生产商手中。

因AI繁荣而沸腾的存储半导体,正逐渐进入“盛宴之后”的审视阶段。