近年来,随着我国面板厂商的崛起,韩系、日系等厂商的市场份额呈现持续下降,在全球出货量最大的LCD面板领域,国内厂商京东方、TCL华星、惠科股份三家公司在电视面板领域市场份额已超过五成。

作为面板行业的后起之秀,惠科股份受益于近两年液晶面板价格持续上涨,其营收呈现快速增长,且盈利能力大幅度提升,并于2020年实现扭亏为盈。不过,其毛利率远高于同行龙头公司,备受投资者质疑。

同时,随着终端市场呈现低迷,液晶面板价格于2021年三季度以来持续回落,大部分主流电视面板价格甚至腰斩,并逐渐跌破现金成本线。而惠科股份库存商品价值却增加近5倍,且遭大客户砍单的情况下,其经营业绩将会受到影响。

另外,绵阳市投资控股集团抛售股权绵阳惠科17.78%股权,或影响其继续拿高额补贴。而在市场下行周期,惠科股份启动IPO,以借助上市融资保持稳定增长,也不失为一种好的选择。

毛利率远高于同行公司

惠科股份成立于2001年,2017年开始涉足面板行业,并在重庆、滁州、绵阳、长沙建立了半导体显示面板生产基地,同时拥有重庆金扬、合肥金扬、广西智显、宜昌惠科四座显示终端生产基地,形成了从液晶面板/OLED面板、液晶显示模组,到整机生产的垂直产业链。

2020年下半年开始,疫情带动宅经济市场需求增长,对TV整机、显示器面板市场带来积极正向的拉动作用,消费市场需求强劲,加之韩系面板生产商逐步退出LCD面板市场,从而带动液晶面板开始近十年最长的涨价周期,大部分主流尺寸电视面板价格均实现翻倍增长。

受益于此,惠科股份的经营业绩也呈现快速增长态势。2019-2021年,惠科股份实现营业收入分别为105.77亿元、184.64亿元和357.09亿元,年复合增长率为83.74%;归母净利润分别为-12.77亿元、4.15亿元和54.06亿元,于2020年实现扭亏为盈。

随着公司产能规模扩大,产品类型及产品结构不断优化。受TV面板大屏化的市场驱动,惠科股份43 英寸、50 英寸、55英寸、85 英寸等大尺寸面板产品产销量快速增长,已成为公司销量、收入增长的主要动力。2020年、2021年,惠科股份TV面板收入占比已超过六成。

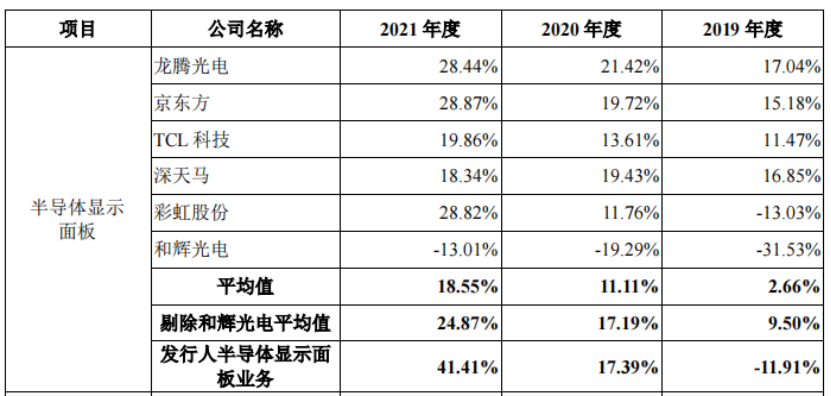

2019-2021年,惠科股份半导体显示面板毛利率分别为-11.91%、17.39%、41.41%,呈现较快的增长趋势。值得注意的是,以大尺寸面板为主的惠科股份,其毛利率也远高于可比A股上市公司。

以2021年为例,惠科股份半导体显示面板业务毛利率为41.41%,不仅远高于龙腾光电、深天马等专注于中小尺寸面板的同行公司,还高于同样兼具小、中、大尺寸京东方、TCL科技等行业龙头公司。

值得提及的是,无论是产线建设方面还是营收方面,惠科股份均不如京东方、TCL科技。根据群智咨询数据显示,2021年,京东方、华星光电(TCL科技子公司)、惠科股份在全球LCD电视面板出货量的市场占有率分别为23.4%、16.1%、14.7%,位列全球前三名。

作为后起之秀,在一开始与行业领先企业的竞争中,惠科股份以打低价而出名。但是,2021年该公司的毛利率却高于龙头公司,甚至高于TCL科技的21.55百分点,其超高毛利率备受质疑。

另一方面,今年以来,终端消费电子市场持续低迷,导致液晶面板价格出现量价齐跌的情况,电视面板价格甚至跌破现金成本价,在此情况之下,惠科股份的产品能否维持高毛利率表现同样存疑。

大客户砍单,国资抛售股权

进入2022年,随着疫情带来的“宅家经济”红利消失,俄乌冲突与全球通胀进一步抑制了大众的需求,全球电子产品消费进入疲软期。

而三星电子作为行业龙头企业,也受到较大的影响。群智咨询预计三星上半年全球电视出货规模不到2000万台,将可能是近5年来最差的上半年。

面对如此市场萎靡,三星电子开始全面“修整市场目标”,三星电子从今年年初制定4500万台目标量,修正到4000万台以内。同时,还在面板采购量上进行“砍单”,将今年第二季度面板采购量从1300万片降低至900万片。

不仅是三星电子,LG等终端厂商也传出砍单10%的消息。而三星电子、LG作为惠科股份的重要客户,两家公司贡献营收近三成。前述客户砍单,势必会影响惠科股份的经营业绩。

据笔者查询发现,2020年末,惠科股份存货账面价值仅为22.46亿元,而到了2021年末却增加至46.84亿元,同比增长108.52%。而存货增加主要来自库存商品,从2020年末的4.08亿元,增加至2021年末的23.44亿元,同比增长474.18%。在大客户砍单的背景下,预计当前其存货价值将会大幅度增加。

值得提及的是,2021年三季度以来,半导体显示面板价格持续回落,大部分主流电视面板价格甚至腰斩,并逐渐跌破现金成本线。而惠科股份库存商品价值大幅度增加,势必会面临着跌价风险。

惠科股份也坦承,多重因素叠加导致终端消费电子需求进一步疲软,加之行业扩产过度、市场竞争加剧等导致供需结构失衡,半导体显示面板价格或将进一步下跌,公司可能面临经营业绩大幅下滑,甚至亏损的风险。

为了应对市场变动,惠科股份也大幅度调低稼动率。CINNO Research数据显示,5月惠科股份TFT LCD生产线平均稼动率为83%,相比4月调低6个百分点,主要是长沙厂投片量缩减,6月惠科股份各产线全面减产,并且加大下修幅度。

而在面板行业下行周期,绵阳市投资控股集团也将其持有绵阳惠科8.6代线项目公司17.78%股权,转让给惠科股份,转让金额合计32亿元。

对此,CINNO Research首席分析师周华表示,惠科股份建产线背后主要是地方投资,但现在的经济大环境,再想像过去那样拿高额补贴会越来越困难。相较于京东方、TCL华星,惠科股份抗周期能力是比较弱的,上市后的融资渠道对惠科股份相对比较重要。(校对/李杭森)