本文核心要点:

材料市场

随着国产材料技术的不断成熟,国内液晶材料、偏光片、基板玻璃、耙材、湿电子化学品、光刻胶等均在快速进步,国产化替代比例不断提升。国产液晶材料出货已达国内需求的70%;从产能角度,国产偏光片产能已达国内需求的70%,并将于2025年后满足国内全部需求。国内材料企业已处在国产化进程的黄金时期。

面板市场

随着韩国企业的退出,中国大陆将引领全球LCD产业发展,技术会逐步进入“无人区”,技术发展将无参照对象。

中国大陆将主导全球LCD面板产能,将会占全球的70%以上,未来的竞争更多是国内企业之间的竞争,国内企业间的整合也将进一步展开。

从产品升级换代的角度来看,如传统LED背光液晶显示产品向Mini LED背光产品转变,刚性OLED向柔性OLED转变,平板手机向折叠屏手机转变;从新的市场应用开发来看,更多的车载显示屏的应用,公共应用显示市场的开发,VR/AR市场的拓展,智能家居市场的开拓,元宇宙概念的兴起和相关市场的开拓等都被业界普遍看好。

终端市场

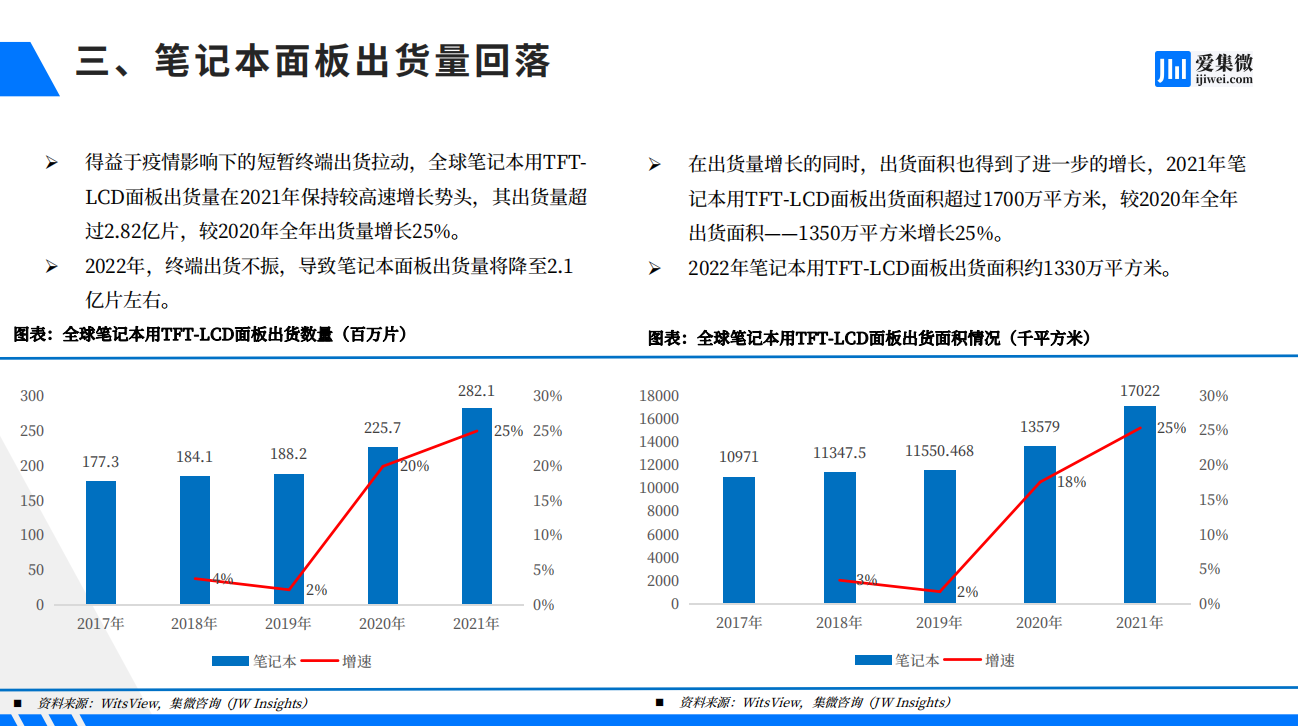

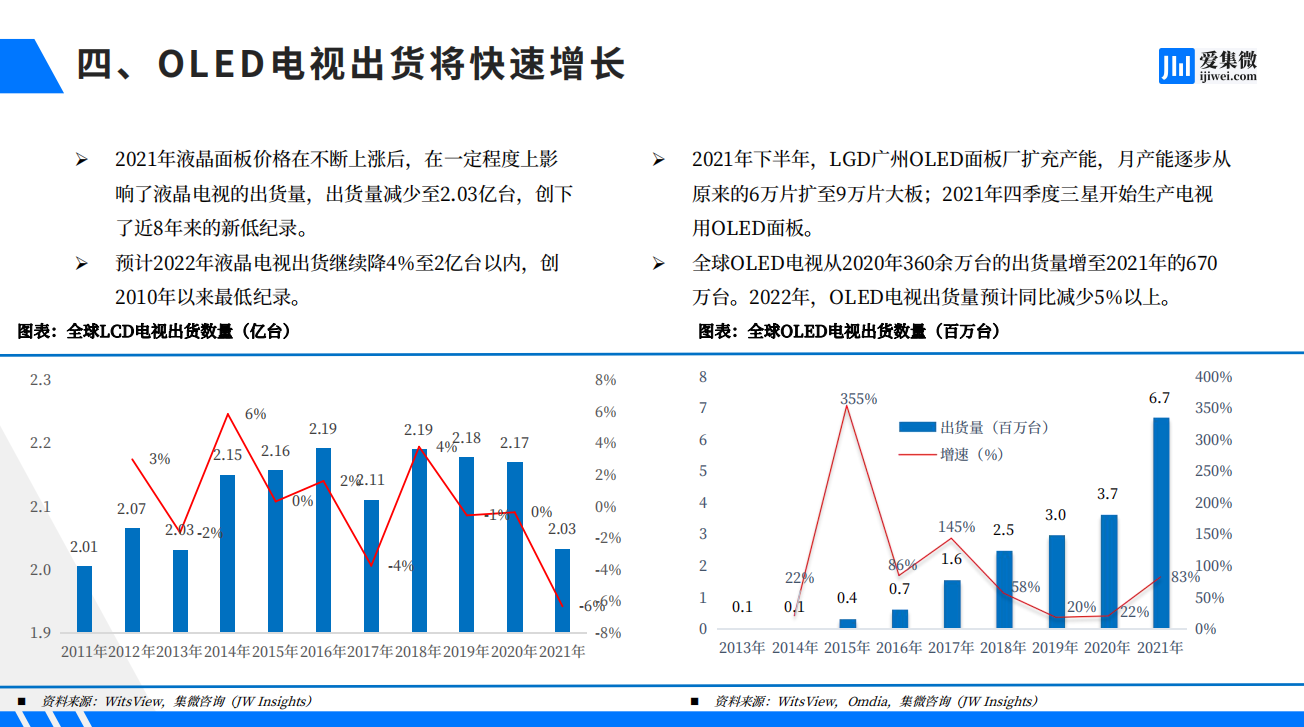

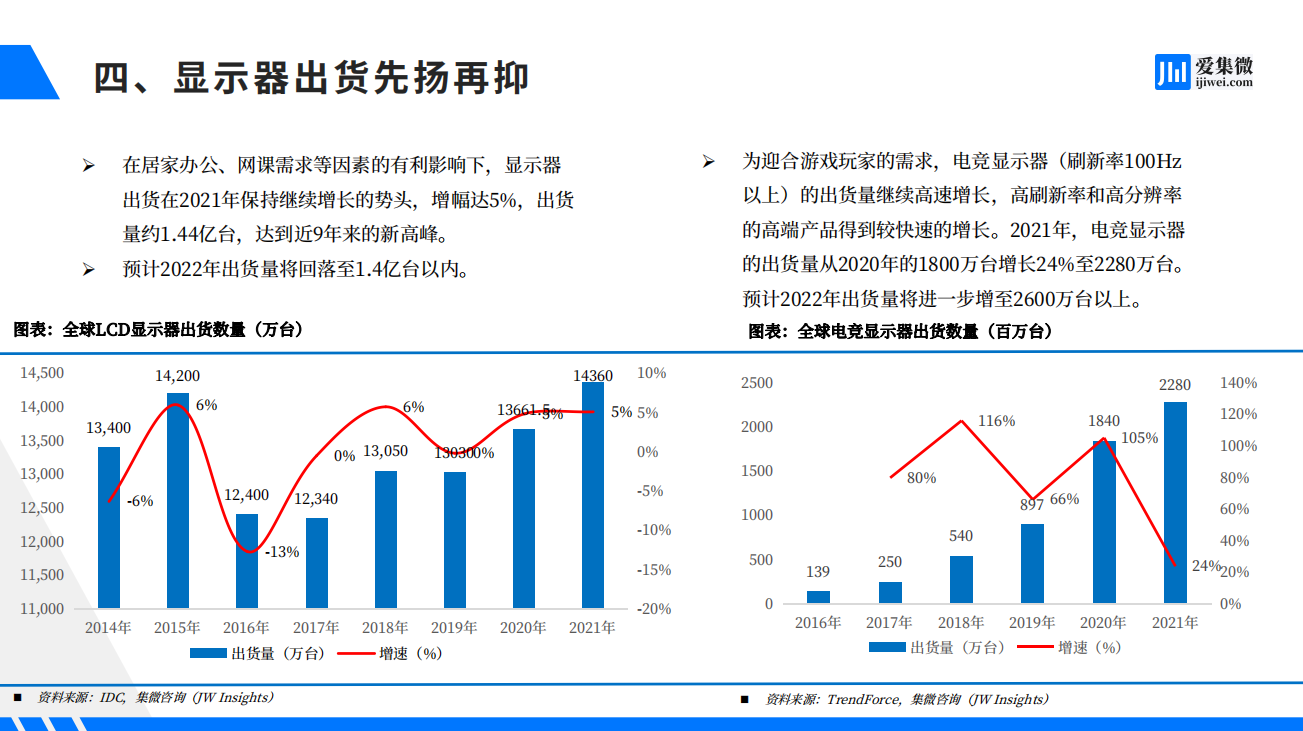

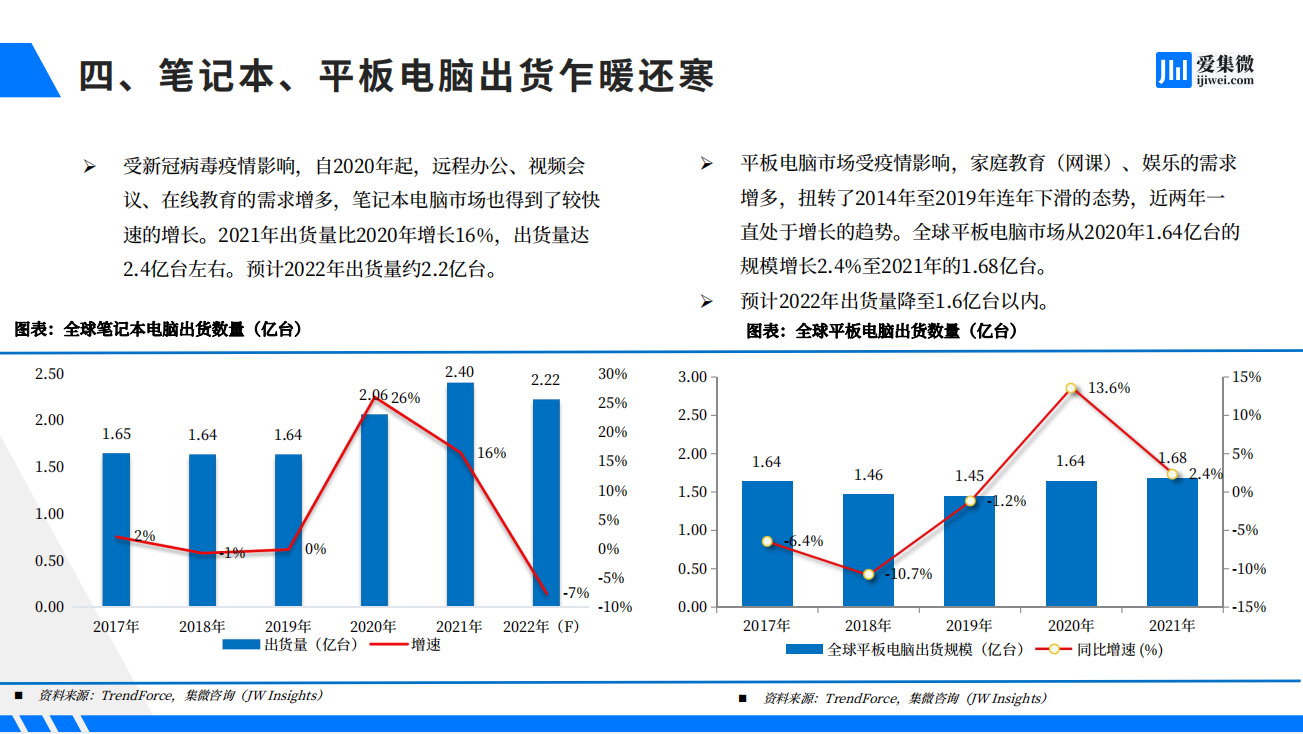

因疫情的影响,近几年居家办公、网课需求增长,从而带动显示器、笔记本电脑、平板电脑的短暂复苏,2021年销量均有所上涨。

2022年受经济环境、战争等因素影响,终端产品销量普遍下滑。

长期来看,如电视、手机、笔记本等传统应用市场将基本维持稳定,不会有太大的增长或下跌。未来终端市场的增长将依赖于新兴市场,如VR/AR、公共显示等领域。

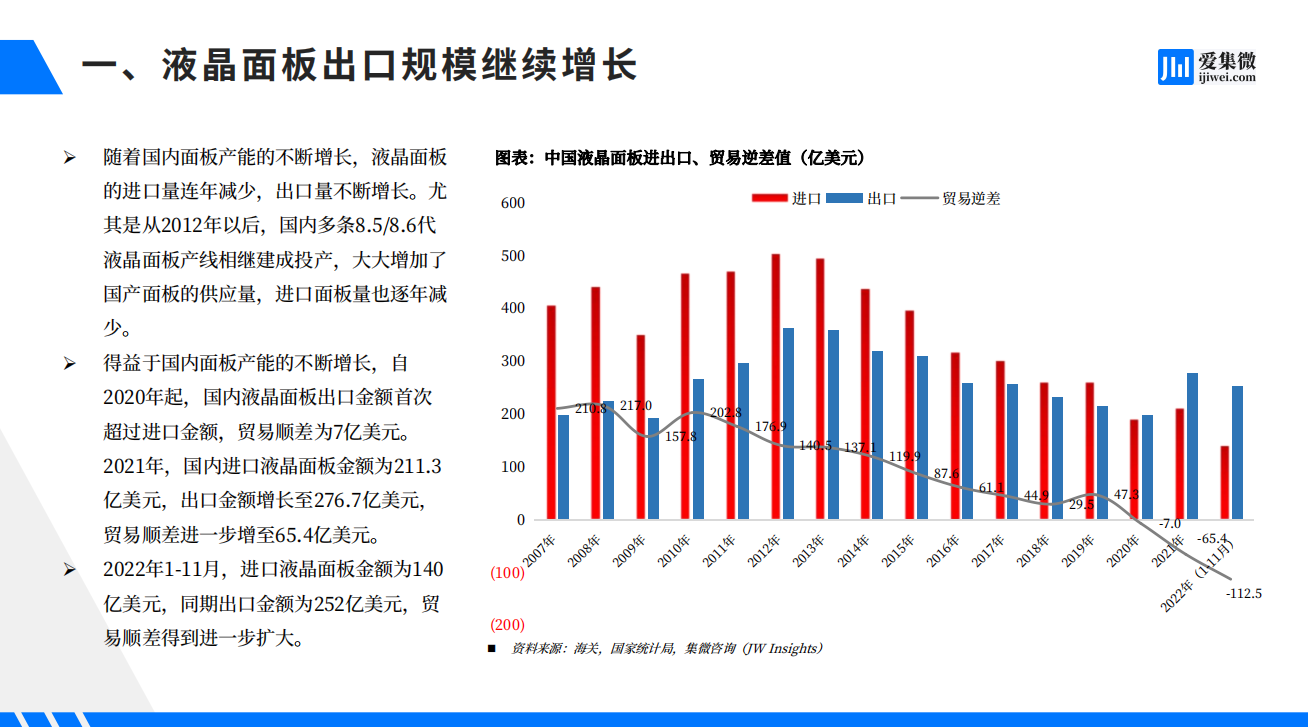

一、国内面板产业发展现状

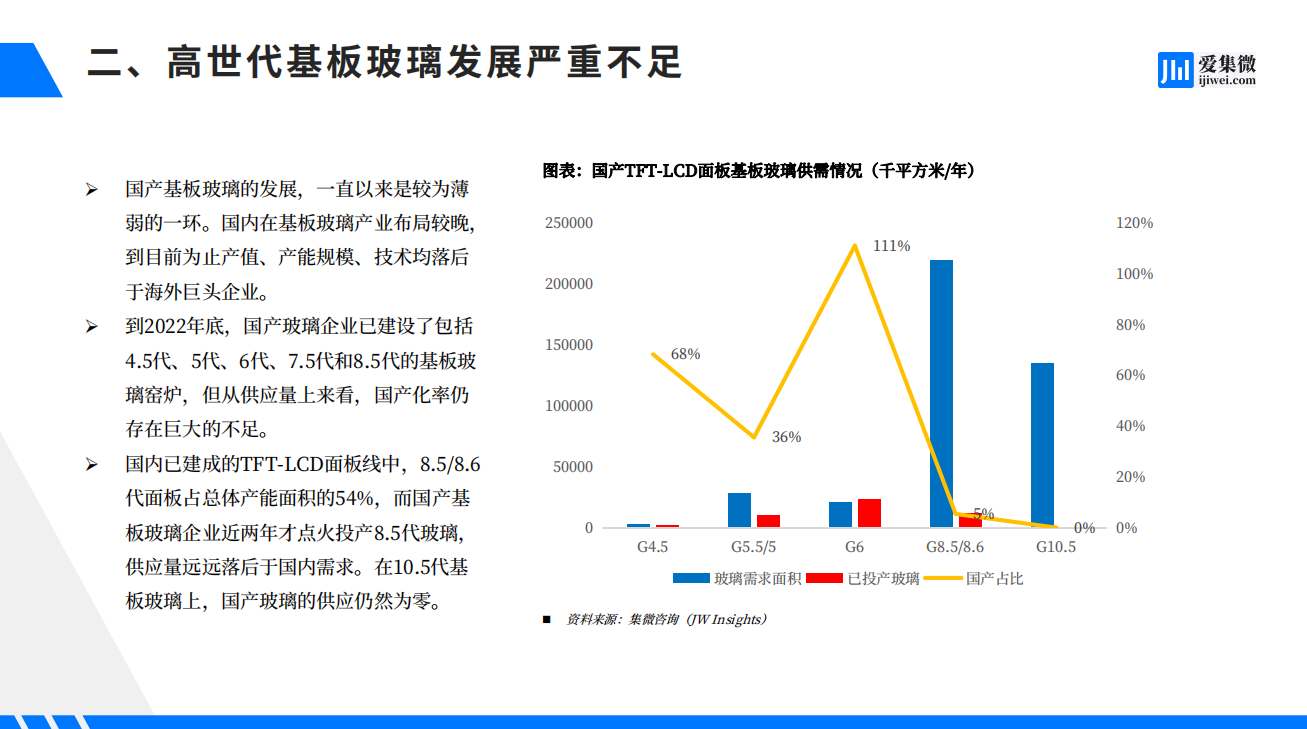

二、国内主要显示材料发展现状及趋势

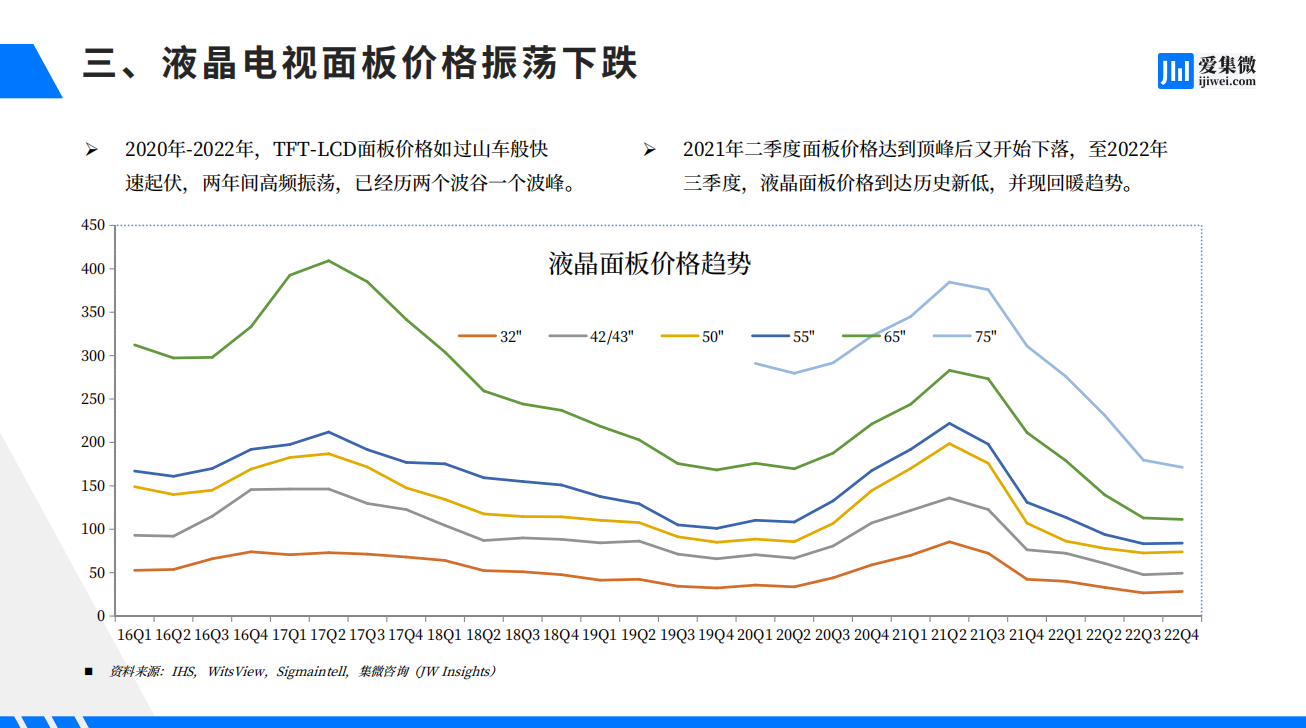

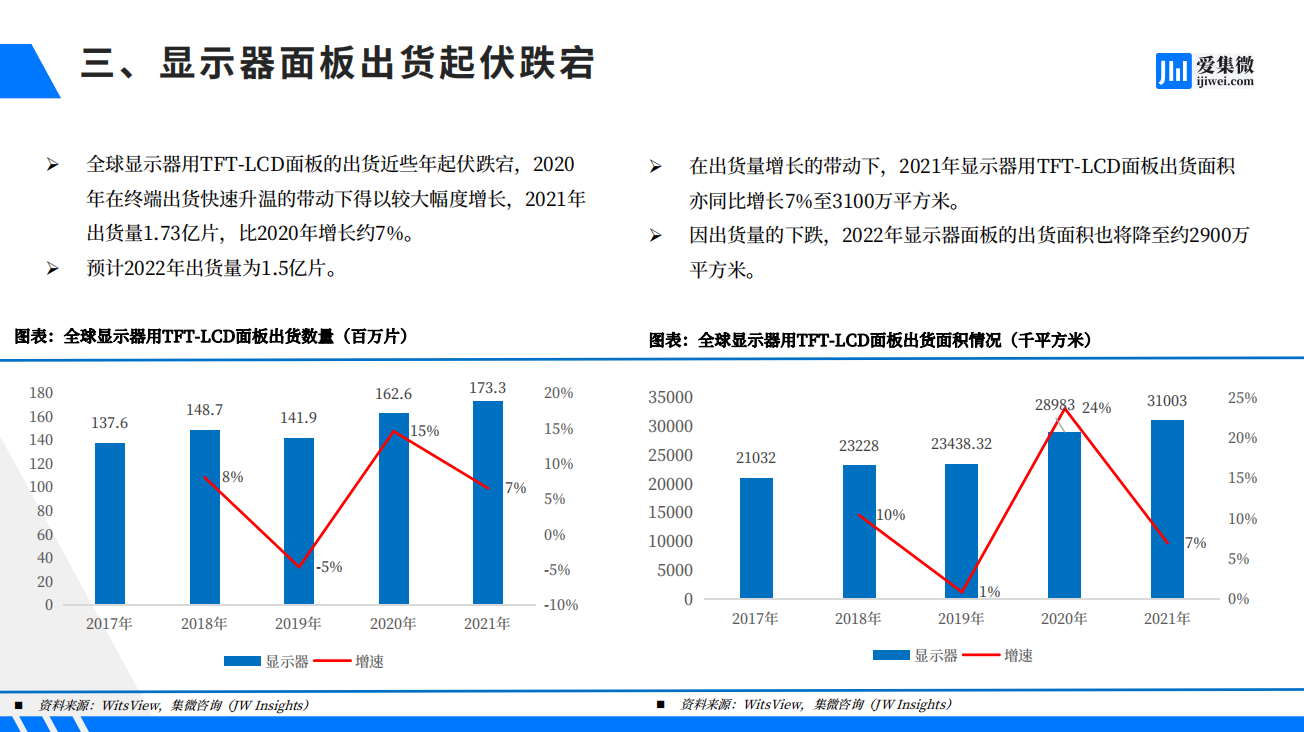

三、TFT-LCD面板出货趋势

四、终端市场出货趋势

五、显示产业发展趋势