(文/杜莎) 这两天,一则有关“德系豪华品牌奥迪拟向中国车企采购电动平台”的消息引发热议,虽然国内部分相关车企进行了辟谣,但不少业内人士表示这其实在“情理之中”。30多年间,“沧海桑田”,1988年一汽与奥迪签署技术转让许可证合同,开启了在中国市场的辉煌历程,如今中外车企的地位发生了微妙的变化,且可以肯定的是,在新能源赛道上,中国确实实现了“弯道超车”,并处于世界前列。

中国汽车芯片,尤其是单车价值量占比较高的智驾芯片迎来新机遇。2023年,国内智驾芯片赛道也迎来了新的变化,包括新玩家——爱芯元智,新产品——后摩智能的鸿途™H30,以及新的进展,黑芝麻智能冲刺IPO等等。

但更不乏新挑战,成本控制的压力从车企传递到智驾方案供应商,智驾赛道的风向正发生变化,当然最终也吹向了智驾芯片供应商。国内一智驾芯片公司的高管对集微网表示:“确实,今年以来,不同于此前的硬件预埋、堆料,车企对成本控制有很大的诉求。当然核心除了降本,更关键的还是增效。因此,我们考量的并不只是芯片的成本,而是怎么用一个最好的系统成本达到最佳的用户体验效果,这才是最为关键的。”

车企增收难增利 降本增效迫在眉睫

过去几年,我们亲眼目睹中国电动化智能化变革惊人的节奏。根据乘联会的数据来看,今年上半年,新能源市场累计零售量达到308.6万辆,渗透率达到32.4%。智能化方面,官方数据显示,我国L2级辅助驾驶乘用车新车市场的渗透率已从2021年的23.5%上升至2022年的34.5%。中国自主品牌车企也充分在这一变革中实现了向上发展。

在今年4月的上海车展上,黑芝麻智能首席市场营销官杨宇欣也对集微网表示:“这几年疫情其实给了中国汽车产业链休养生息的机会,当然国内企业一边休养生息,也一边快速迭代、疯狂内卷,因此这次外国人来了都对过去两年多中国汽车的电动化、智能化速度感到无比震撼与惊讶。”

但一片热闹的景象下,车企对仅增收难增利也十分焦虑。研究表明,2022年中国汽车市场占全球近30%的收入和利润,但在全球汽车市场“蛋糕”中分得的利润却不到5%。这与中国车市规模地位不匹配,中国车企盈利能力严重不足。且如今,在国内100多个电动乘用车品牌中真正盈利的品牌也屈指可数。

因此,2023年车市淘汰赛加剧,车企日子更难,“降价”、“洗牌”、“增速放缓”一个都不落下,多位车圈大佬公开表达今年的汽车市场是20年来最卷的年份,没有之一,更直言,大家看到的这个卷其实刚开始,未来还会更卷。无论一些车企今天的成绩多么好,都不代表未来能活下来。未来车市的洗牌将会非常惨烈,市场竞争也会非常大。

在2023中国重庆汽车论坛上,奇瑞汽车股份有限公司副总经理、奇瑞汽车营销公司总经理、捷途汽车总经理李学用建议,“开卷有益,大家不要抱怨了,与其抱怨不如享受卷的过程。昨天的手机行业就是今天的汽车行业”。手机行业在2015年的时候,有100家相对的主流品牌。到了2018年的时候只有28家,到2023年的时候全球的手机主流的只有5家企业。按照他的观点,头部效应会越来越明显,最多到2025年,中国的月销过万的车企可能只有8-10家。

该论坛上,长安福特汽车有限公司执行副总裁杨大勇也表示,“内卷并非一个贬义词,任何一个行业由成长到成熟过程中都会经历‘卷’,大家问卷到什么时候呢?我估计卷到没几家的时候,可能就消停了。而应对‘卷’的办法就是‘熬’。如何熬?老生常谈一句话降本增效”。

由此来看,“降价”、“内卷”等汽车行业热词下,今年汽车产业链的核心是“降本增效”,活下去,还最好争取有价值的活下去。

智驾赛道风向变了,利好本土芯片厂商

其实去年底以来,智能汽车赛道的风向已开始发生转变,最明显的就是智能驾驶,从过去L4主导的跨越式路线,回归到L2+为主的渐进式路线,硬件配置上,也从偏好堆料预埋再OTA升级,现在回归到降本增效,一分价钱一分货。最本质的变化还是整个智能驾驶域的目标回归到重视功能、重视体验、回归用户价值,可以说,智能驾驶市场回归到了理性和冷静的轨道,而且对于抵达的道路愈发清晰。

这些转变背后,对于本土智驾芯片自然是一大利好,而且无论从成本、供应链安全、生态以及服务方面考量,本土芯片都具有优势。且不同于以往大部分量产辅助/自动驾驶系统的国内外车企原来都依赖Mobileye、英伟达等公司的芯片。这两年,新一轮的智能电动汽车浪潮加上中国车企的崛起,部分车企愿意选择本土供应商的产品,因此我们看到,地平线、黑芝麻智能等厂商已崭露头角,并逐渐加入到与国外智驾芯片公司的角逐中。

比如,在去年以来十分火热的行泊一体市场,当下看来,不同车企从车型的市场定位和功能设计需求出发,对于行泊一体的成本与技术存在不同考量。因此,乘用车行泊一体市场主要包含两类主流方案:一是性价比的域控制器(5V-6V),针对5-6个摄像头的系统;二是高性能的域控制器(10V-12V),支持10个摄像头以上的系统。

地平线目前可打造基于征程3、征程5两款量产级芯片平台的行泊一体产品与方案,且满足基础至高阶行泊一体对于算力的差异化需求。

从细分市场来看,针对10-25万元定位于经济型的车型,基于征程3的性价比行泊一体域控方案是平衡量产效率与成本的双优选择。征程3单芯片可提供5TOPS算力,典型功耗仅2.5瓦,此款芯片的量产级行泊一体域控方案包括单颗征程3、两颗征程3、单颗征程3+第三方SoC以及三颗征程3等多种算力方案,并搭载全新吉利博越L、领克09 EM-P远航版车型、上汽第三代RX5等量产上车。

地平线另外一款征程5芯片,这也是首款实现前装量产的国产百TOPS大算力芯片,基于其打造的行泊一体域控方案也已搭载于理想L8量产上车。

为满足中国汽车市场“降本增效”的需求,黑芝麻智能今年4月初也宣布推出基于A1000打造的3000元以内支持10V(摄像头)NOA功能的高性价比行泊一体智驾域控方案,同时也发布了武当系列首款芯片C1200。对于C1200的成本优势,杨宇欣曾表示,“华山系列A1000作为一个相对成熟的芯片,会不断做量变级的成本优化,随着客户系统的成熟,前期很多开发成本的摊薄,它的成本也在下降。而关于C1200,我们希望做到质变式的成本降低,因为做量变式的降本只能通过压缩周边的软硬件去降低成本,这只能做到简单的数量级,做更多数量级的降本要通过整个系统层面创新,包括跨域、多域架构的创新,以降低更大系统的成本” 。

机会来了,本土智驾芯片玩家如何抓

今年以来,除了地平线、黑芝麻智能,也有更多本土玩家或产品涌入智驾芯片赛道。这也意味着这一赛道的竞争将愈发激烈。上文提到的高管也表示,如今在整个智能驾驶赛道里,其实已形成几类不同的细分市场,一类是L3、L4级别的自动驾驶,一类是L2+、L2++,类似于城市NOA、高速NOA,再有一类是L2 的ADAS市场。目前,这一赛道玩家确实很多,国内外都有,竞争也异常激烈。但他认为对于任何一家公司而言,置身于整个市场,十分核心的是怎么去找准自己的市场定位,以及在定位的市场中以及产品能不能有竞争优势。

由于本身的积累尚浅,本土智驾芯片厂商大多先选择鏖战L0-L2的ADAS,当然这一市场也是真正起量的大众市场,但不可忽视的是,这一市场目前竞争玩家已很多且它们有成熟的方案,包括ADAS霸主Mobileye,瑞萨等,因此国内一众智驾芯片厂商未来如何在这一市场找准差异化定位,决定着各玩家们的竞争力与否。

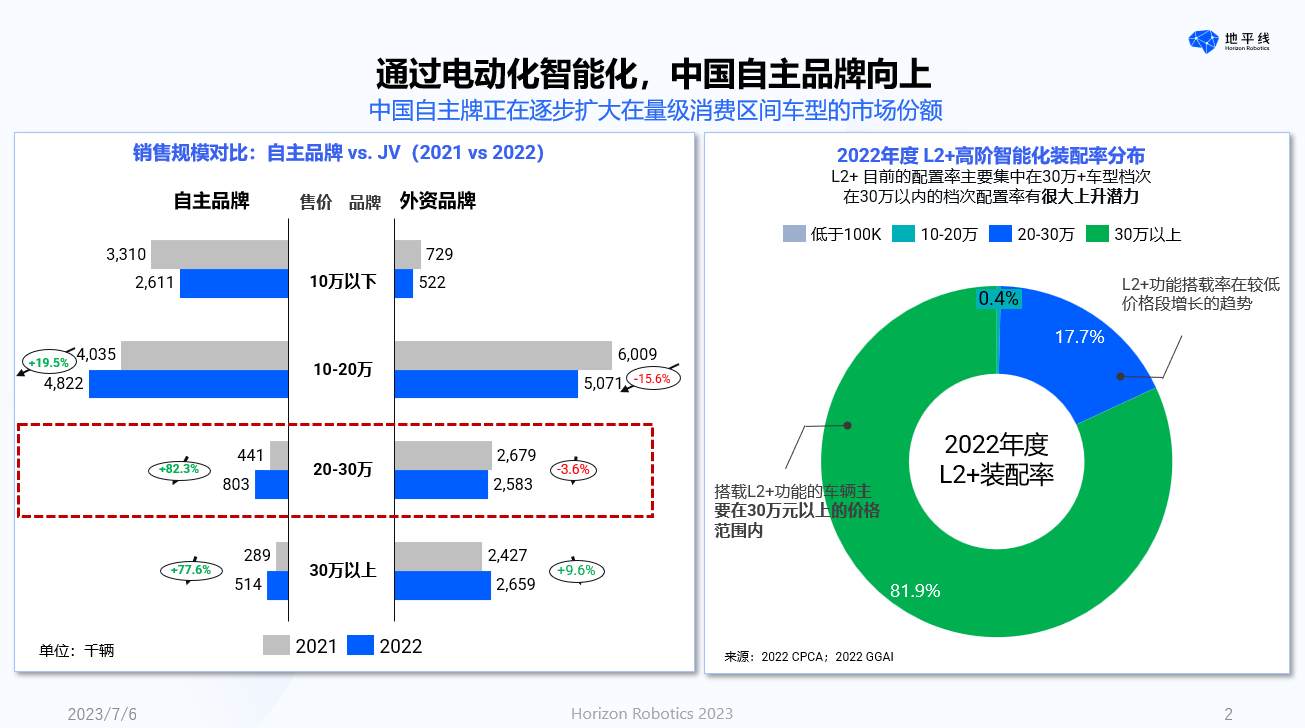

在L2+的市场,本土智驾芯片厂商中真正上车,实现放量的目前仅有地平线。在刚刚结束的2023中国汽车论坛上,地平线创始人& CEO余凯公开谈到,“2022年,在高等级的L2+的自动驾驶的市场上,就整个中国市场来看,地平线排到了市场份额的第一,我们占到了49%的市场份额,英伟达占到了46%的份额,我们两家加在一起占了95%。这个市场上还有传统上的强势玩家,包括Mobileye只有大概2%的份额。”

但L2+市场是尤为值得关注的“增量市场”。地平线指出,2022年,30万元以上的中国汽车品牌车型,L2+基本成为标配,80%以上装备了L2+高级辅助驾驶。如今标配L2+功能的车型正在下沉,地平线谈到其正在交付的几个合作项目中,20万元价位的标杆车型已标配L2+高级辅助驾驶。

图源:地平线

另外,城市NOA这一L2++细分市场也在加速落地。作为迈向完全自动驾驶的必经之路,城市NOA的落地被认为是大势所趋。虽然部分业内人士认为,目前城市NOA功能还不太完善,但对于车企而言,都要提前布局,因为智能化时代的竞争,落后一步可能就难以追赶。对于NOA这一市场,地平线还指出,到2025年真正要做的是在合理的性价比下,NOA体验做到如丝般的顺滑,而且价格不能太贵。

为此,如何避免陷入L0-L2市场的竞争红海,且又能在增量市场快速寻求一些量产和突破,是众多本土智驾芯片厂商必须思考的问题。