(文/朱秩磊)过去的十年,中国汽车产业依托“换道超车”的战略决策发展新能源汽车,在政府大力引导下,我国新能源汽车产业从无到有、从小到大、从弱到强,取得了震惊世界汽车业的巨变。为巩固这一成果并在当前全球汽车市场竞争激烈的背景下持续做大做强,汽车产业链上下游必须加强合作与创新,共同应对挑战。

随着中国凭借着新能源车的换道崛起,电动化、智能化的趋势推动汽车芯片数量的大幅度提升,汽车上的“中国芯”,已成为国内汽车行业大力攻坚的重点领域。为此近两年来,经历了缺芯影响,叠加当前行业竞争压力加剧以及对供应链安全因素考量,国内整车厂愈发重视本土芯片产业链的培育,诸多背靠汽车制造商的产业投资机构和市场投资机构均重拳出击,纷纷杀入汽车芯片领域争抢优质标的。

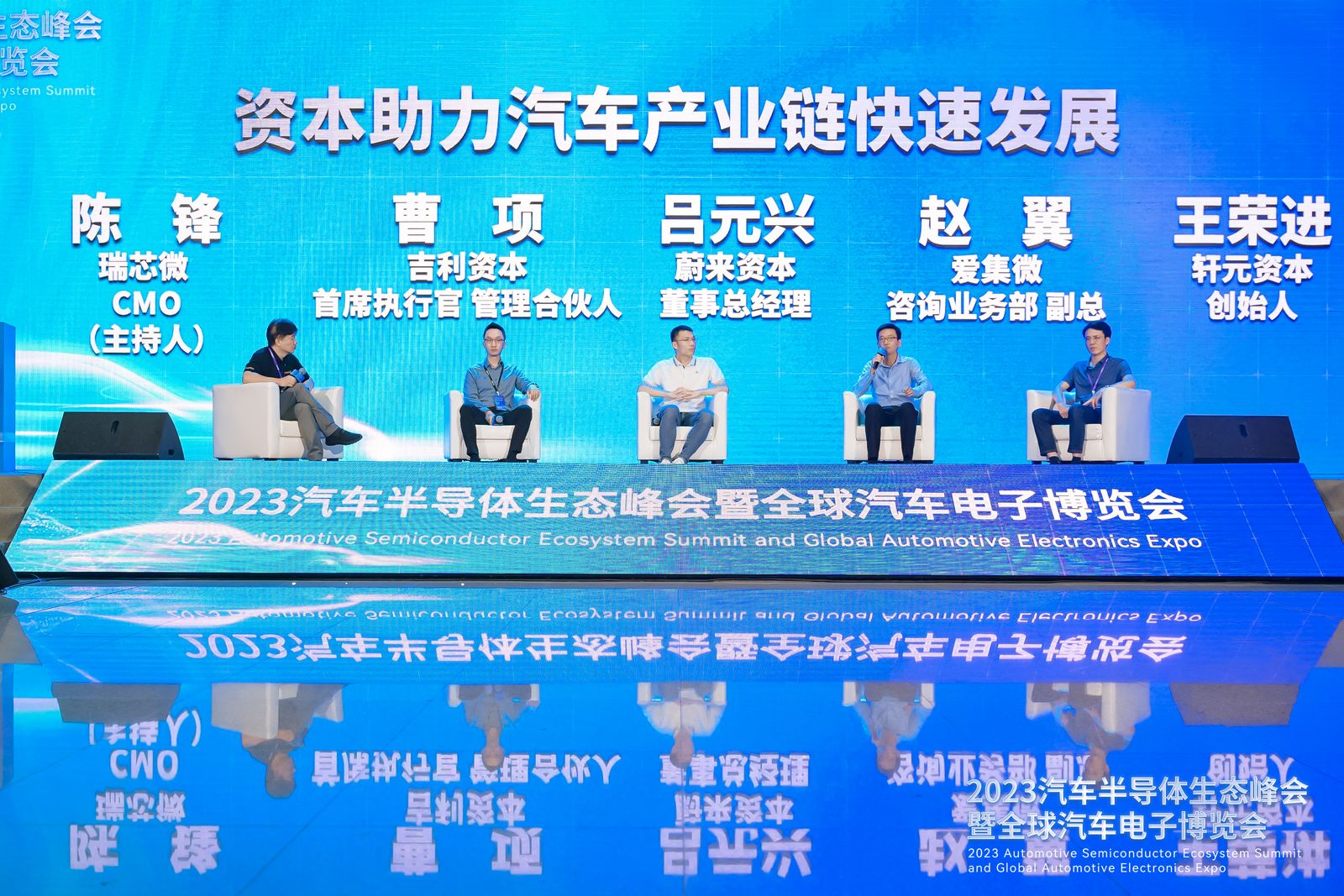

圆桌论坛现场图

但是一个不争的事实是,本土汽车半导体产值仍只占全球份额不到5%,部分关键零部件进口率更是达到80%~90%,汽车半导体的国产化仍面临不少挑战和困难。下一步,资本将如何推动产业“铸长补短,合力创新”,让中国汽车行业在全球走得更好更远,在“2023汽车半导体生态峰会暨全球汽车电子博览会”27日的主峰会圆桌讨论环节,来自瑞芯微、吉利资本、蔚来资本、轩元资本和爱集微的嘉宾进行了精彩的探讨。

主持人瑞芯微CMO陈锋

中国汽车工业协会的数据显示,8月份,我国新能源汽车产销量分别完成84.3万辆和84.6万辆,同比分别增长22%和27%,市场占有率达到32.8%。1至8月,新能源汽车产销分别完成543.4万辆和537.4万辆,同比分别增长36.9%和39.2%。在不久前的德国慕尼黑汽车展上,中国车企技术主导权提升且受关注,技术、产品定义能力先进性,让中国车企从技术“被动接受方”,向技术“主动输出方”转变,中国汽车市场迎来百年未有之大变局。

面对中国汽车制造商取得的斐然成绩,吉利资本CEO、管理合伙人曹项认为,整体来看,中国汽车呈现新能源化、智能化及国产替代化三个特点,绝对市场的增速带来许多新的机会,其中,中国汽车新能源化处于国际领先水平,汽车智能化趋势明显,包括智能硬件体系更新迭代,未来半导体国产渗透率也有很大的增长空间。叠加国产半导体渗透率,一些优秀的企业每年能达到50%甚至翻倍的增长。但是中国市场竞争激烈,不同类型的车企都有各自的特点,汽车供应链体系总体比较复杂。作为一家半导体企业,尤其是车规级半导体企业,在中国也面临着很多的挑战。

吉利资本CEO、管理合伙人曹项

第一、做车规级半导体对于企业的研发、管理层的商务销售和融资等综合能力要高于普通消费级半导体企业,因为车规级芯片市场规模总体小于消费端,但是产品研发难度大、投入多、周期长,车企市场错综复杂,公司需要更长的时间实现大规模营收和盈利;

第二、公司设立初期战略发展和产品规划要清晰,团队搭配和产品矩阵匹配,同时产品要有横向和纵向延展品类的能力,单一车规芯片产品可能不足以支持公司持续增长和盈利;

第三、中国市场企业喜欢扎堆,导致在某些领域中竞争激烈,芯片企业间及上下游要理性有默契,都做一样的同质化的产品不可持续,在激烈的竞争中企业自身要有造血存活能力,同时也保持开放的态度,上市并不是唯一出路,强强联合兼并收购整合也是中国半导体发展的重要途径,尤其对于单一品类的车规芯片企业更是如此。

最后,他强调汽车半导体行业前景向好,行业壁垒高,创业者在做的是有价值和意义的事业。吉利资本将依托吉利控股集团强大的汽车及科技产业资源,通过少数股权及收并购投资、业务联动、联合研发及全方位的投后赋能等方式,共同助力中国半导体企业蓬勃发展。

蔚来资本董事总经理吕元兴

蔚来资本董事总经理吕元兴补充说,半导体我认为一直是需要创新的东西,汽车半导体积淀很多年,亟须创新。除了能够活下去,也要在产品上定义上进行创新。现在大家都讲国产替代,但替代的价值是相对低的。“国内半导体行业实际上成本优势并不明显,大部分是价格优势,基本是通过牺牲毛利实现。在做稳做扎实这一步之后,还是要投入创新,紧跟客户需求,体现自身的产品价值,是重中之重。”他指出,当前,智能电动汽车行业还在一个快速发展或者在一个创新周期里,我们要不断做好自己的基本功,同时跟着创新的企业继续往创新的路上走。

谈到车企是否会做自动驾驶芯片?吕元兴认为是否自己做芯片主要有三个层面的考量,第一个是成本的层面,自己做或者去采购到底哪个成本会高,这样去算成本,这是一个维度。当然也有短期成本和长期成本的考量。

第二个维度,自己做能否得到溢价,比如说我自己做很多产品,虽然我成本上可能第一条短期内不成立,但我可以更好的溢价,更好的体验,产品的认可度、消费者的溢价,这是一个维度。

第三个是性能的维度,客户最了解自己的需求,自己做理论上有更好的性能和体验。最后从三个维度综合评比,选择是否值得自己做。

爱集微咨询业务部副总赵翼也总结了中国汽车半导体产业发展的优劣势。

优势在于,第一,全球汽车行业无论是电动化还是智能化发展的龙头、终端应用市场都在中国,这是一个得天独厚的优势;第二,前两年的缺芯推动国产替代的快速跟进;第三,涉及到包括信息安全、供应链安全的问题,所以会有一部分市场可能要用国产芯片;第四,国内的厂商对接下游客户或者Tier1或者解决方案厂商,能够更加有些定制化,或者有些服务方面做得更好。

爱集微咨询业务部副总赵翼

挑战则在于,首先是大家已经普遍认识到汽车半导体的体量相比消费级要小得多。国内厂商可能制作汽车应用,但海外大厂可能已经在消费级市场出货几千万颗,再来做车规,在长期现金流、技术积累方面更有优势,这要如何应对?产品规划如何布局?是否同时做工业级、消费级产品线,至少可以把量先做起来?

其次,部分高技术门槛的汽车半导体体量不是特别大,从经济性投资角度不是很有价值,是从“卡脖子”的角度来看却很重要,比如高低边驱动,一些模拟前端芯片,高可靠性的MCU、传感器等。有些技术挑战需要代工厂和设计公司共同推动工艺方案来解决。

“集微咨询将从芯片、整车厂数据等多个维度来搭建更为完善的中国汽车产业数据库,以更精准的数据来服务行业。”赵翼强调。

轩元资本创始人王荣进

轩元资本创始人王荣进最后补充指出,中国这几年新能源汽车形势喜人,一直处于全球领先地位,给汽车半导体带来了非常好的发展机会。但同时也要冷静思考,当前国产汽车半导体本质上还是做替代,与光伏、锂电池等领域已经做到全球领先不同,这方面我们仍然面临非常大的压力,而且短期内难以超越。“汽车半导体行业跟消费半导体行业有点不一样,汽车行业的导入门槛比较高。”

他呼吁,与消费行业不同,汽车行业的导入门槛要高得多,建议企业之间要保持合作共赢的心态。OEM和Tier1给国内的汽车半导体创业公司一些成长、试错的机会。在整个地缘政治不稳定的背景下,汽车芯片相当长时间之内还是面临卡脖子的问题,我们只有把自己的生态链建立起来,让他们成长壮大起来,OEM和Tier1在全球才更有话语权,否则一直受制于别人。对于国内的汽车芯片企业,我们不要仅限于模仿或者替代别人,利用中国现有的巨大本土的市场和产业快速迭代机会,做出来一些在全球领域更有创新、更有竞争力的产品。