个股观点:

1、雅克科技剥离掉起家的阻燃剂业务,通过外延多次收购,围绕国产化率低的半导体材料公司进行并购布局,丰富电子材料品类,目前拥有前驱体&SOD,面板用光刻胶及配套试剂,电子特气,硅微粉,LDS设备,LNG保温复合材料六大产品线;且各大产品线皆具备独立造血能力,均衡发展。

2、雅克科技的持续并购行为对盈利能力提升显著,毛利率水平提升明显,从上市之初的7%,提升至当前的32.48%。

3、由于雅克科技当前主要的业务多是通过收购而来,因此产生了高达18亿元商誉,被收购方对赌多数已经完成,短期对业绩并不产生影响。

4. 短期雅克科技业绩催化集中在:中高端球状硅微粉产能的持续落地、光刻胶业务新增产能约一倍、景气度持续的LNG保温复合材料的需求增长。

江苏雅克科技股份有限公司(简称:雅克科技,股票代码:002409)成立于1997年,于2010年成功登陆深交所中小板,公司以阻燃剂业务起家,通过并购涉足多种半导体材料。

家族控股的材料平台型公司

雅克科技成立之初的传统业务为磷酸酯阻燃剂的研发、生产和销售, 2013年投资液化天然气保温绝热板一体化项目进而扩展出深冷保温板材业务;2016 年,公司通过收购华飞电子、韩国 UP Chemical 和成都科美特特种气体有限公司,进军电子材料领域;2017 年,公司和Foures Co. ltd 合资设立江苏雅克福瑞半导体科技有限公司,布局电子设备业务,切入LDS设备领域,国家集成电路产业投资基金股份有限公司(大基金)入股正式成为公司第三大股东;2020 年,公司与圣奥合作,将阻燃剂业务剥离,并先后收购LG彩色光刻胶事业部和韩国Cotem公司,进军面板光刻胶领域。

至此,电子材料已经成为新的主营业务,公司转型发展为电子新材料平台型企业。

雅克科技是典型的家族企业,公司半年报显示,截至2023年第2季度,沈锡强持股1.92%,大儿子沈琦持股22.00%、小儿子沈馥持股20.18%,另外沈锡强妻子窦靖芳和沈琦妻子骆颖也持有公司股份,公司实控人为沈氏家族,共持股45.06%,国家集成电路产业基金持股4%。截至2022年年报,公司旗下拥有24家控股子公司。值得一提的是,大基金二期于2022年8月与其他战投共同增资子公司江苏先科,布局半导体核心材料,股权稀释后雅克科技对江苏先科直接持股34.47%。

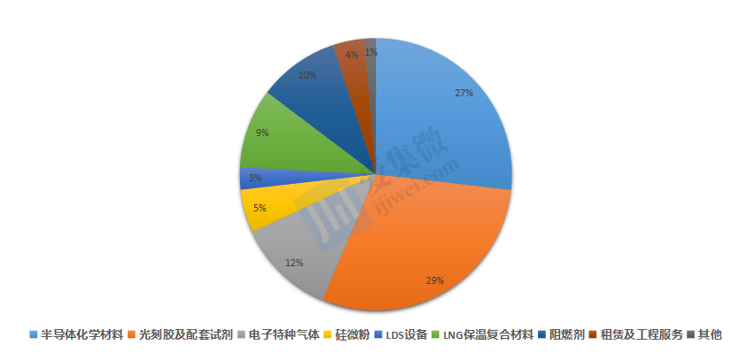

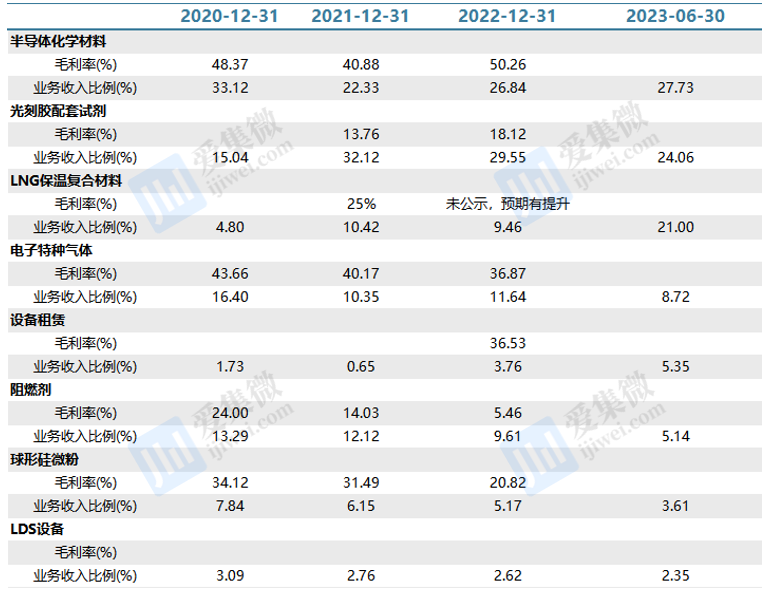

当前雅克科技的主营业务战略聚焦电子材料板块,各类业务线均衡发展。雅克科技自从2016年开启电子材料的并购以来,收入体量从2016年的8.94亿元增长至2022年的42.59亿元,7年复合增速超过25%,电子材料板块的营收占比从2017年的9%提升至2022年的75.83%。在2022年的各类业务收入占比当中,前驱体&SOD占26.84%,光刻胶及配套试剂占29.55%,电子特气占11.64%,硅微粉占5.17%,LDS设备占2.62%,LNG保温复合材料占9.46%,阻燃剂业务占9.61%。

在当前半导体产业链整体羸弱的情况下,雅克科技或仍具备一定的投资价值。而这主要体现在公司整体的产品布局:存储前驱体供应国内外大厂在周期底部仍然保持了增长,硅球粉具有一定的放量预期,面板光刻胶和电子特气处于周期底部未来有反转预期。

围绕低国产化率半导体材料公司进行并购布局

雅克科技生产的材料覆盖了半导体/面板的前道制造和后道测试等环节,例如前驱体、光刻胶、电子特气分别应用于半导体/面板前道制造中的薄膜沉积、光刻、刻蚀和清洗环节;硅微粉应用于半导体后道封测中的塑封环节。多元产品的特性使得公司可以更灵活的根据下游客户的不同工艺选择不同结构的化合物,扩大下游应用领域。

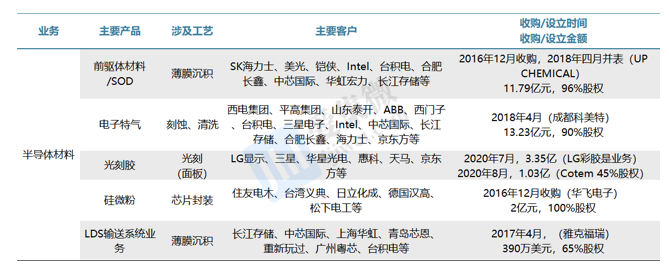

前驱体材料/SOD:公司前驱体材料主流产品国内进入放量阶段,产品销量和竞争力稳居市场前列,江苏先科宜兴生产基地今年具备本土化供应能力。前驱体材料对IC芯片制造过程中薄膜的品质至关重要,其进入门槛较高,当前市场的代表性企业主要有默克、三星、DNF、法国液化空气、UP Chemical等,当前市场呈现高度垄断状态。雅克科技2016年从韩国股东处收购UP Chemical是半导体前驱体的重要生产企业,并获得国家大基金1亿元的增资持股,产品覆盖硅类前驱体、High-K前驱体(营收占比最高)、金属前驱体。

前驱体产品主要应用下游为半导体存储器芯片、非存储器领域以及显示领域、工业领域等。UP Chemcial从成立之初一直同SK 海力士进行深度合作,并往外拓展了美光、铠侠、英特尔、台积电等世界知名存储芯片、逻辑芯片厂商,在中国大陆导入到合肥长鑫、长江存储、中芯国际、华虹宏力等头部企业。在半导体供应链安全背景下,雅克科技是国内唯一前驱体生产厂商,同时公司兴建产能为未来需求高增长做好准备。

电子特气:电子特气在制造过程中使用的步骤较多,消耗量远远高于其它材料。市场主要由林德集团、法国液空、美国空气化工和日本酸素四家海外寡头公司垄断,国内电子特气生产企业规模相对较小,单家企业半导体级的电子特气销售规模很难突破10亿元。公司收购的成都科美特从2011年起专注于六氟化硫和四氟化碳的研发工作,产品纯度在国际5N标准。产品在中国和韩国有一定的市场,并在日本设立合资企业,以期进一步开拓日本市场。

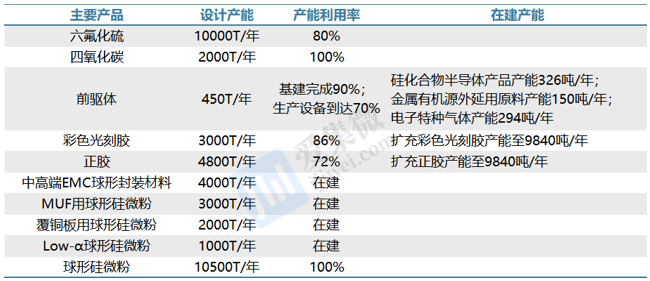

雅克科技目前拥有10000吨/年的六氟化硫产能,是全球六氟化硫龙头企业,四氟化碳2000吨/年的产能则位居国内前列。六氟化硫应用于电力设备行业、半导体制造业、冷冻工业、有色金属冶炼、航空航天、医疗(X光机、激光机)、化工等多个行业和领域;四氟化碳应用于硅、二氧化硅、氮化硅、磷硅玻璃及钨薄膜材料的刻蚀,在集成电路清洗、电子器件表面清洗、深冷设备制冷、太阳能电池的生产、激光技术、气相绝缘、泄漏检验剂、控制宇宙火箭姿态等方面也大量使用。

光刻胶:全球光刻胶生产制造主要被日本JSR、东京应化、信越化学、住友化学等制造商垄断,尤其在高端的半导体光刻胶领域,美日制造商掌握核心技术,中国本土企业的光刻胶市场份额较低。雅克科技于2020年2月收购LG化学彩色光刻胶事业部,并计划在韩国兴建彩色光刻胶工厂,以期供应LG Display;并在同年9月,收购韩国COTEM,其主要产品为TFT-PR光刻胶及辅助材料,借助两次外延式收购,公司在LCD面板光刻胶领域完成整合,获得了成熟的韩国彩色光刻胶和TFT光刻胶相关技术和量产能力。

因此,雅克科技光刻胶产品主要包括面板用正性TFT光刻胶、RGB彩色光刻胶、CNT防静电材料以及光刻胶配套试剂,半导体制程光刻胶的研发工作也按计划推进中。雅克科技在2020年9月发布公告,计划投资8.5亿元兴建光刻胶及光刻胶配套试剂项目,项目建成后总产能达19680吨/年,光刻胶配套试剂产能达9万吨/年。雅克科技当前拥有面板光刻胶产能:4800吨正胶、3000吨彩胶、预计2023年彩胶、正胶各投产9840吨。雅克科技新开发的OLED显示屏用光刻胶已开始供应苹果部分产品,并导入惠科、华星光电、京东方和深天马等企业。

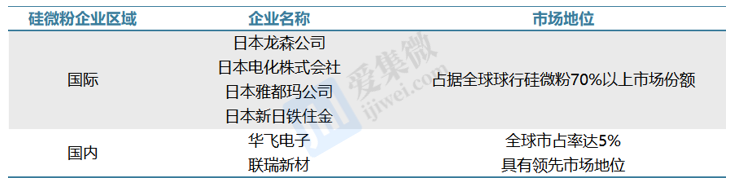

硅微粉:硅微粉是以结晶石英、熔融石英等为原料,经研磨、精密分级、除杂等多道工艺加工而成的二氧化硅粉体材料,根据形貌不同,细分为角形硅微粉和球形硅微粉两大类。有数据显示,全球集成电路封装中的97%采用环氧塑封材料封装作为外壳材料,而其中70%-90%为硅微粉,且球状硅微粉的使用频率更高。当前球状硅微粉市场主要被日本企业占据,日本电气化学DENKA、日本新日铁Micron、日本龙森TATSUMORI三家企业的市占率超过70%。

国内以华飞电子、联瑞新材为代表的少数企业突破国外技术封锁,逐渐掌握高纯、小粒度球形硅微粉的生产技术。雅克科技收购华飞电子,其在2006年成功开发出球形二氧化硅产品,掌握球形硅微粉生产技术;在2011年向日立化成和住友电木等全球知名集成电路环氧塑封材料生产企业供应球形硅微粉;在2018年,全球市占率接近4%;2020年,公司产品畅销,并计划投资2.88亿元进行产能扩充,项目落成后产能从12000吨提升至22000吨,进一步提升在高端球形硅微粉市场的份额。

LDS输送系统:公司的半导体材料输送系统业务(LDS)主要通过子公司雅克福瑞(Foures)进行,产品主要是用于半导体和显示面板企业的前驱体材料等化学品的输送。Foures公司是韩国知名的气体输送设备制造商,其产品覆盖特种气体供应系统、大宗气体供应系统、化学品输送系统等,尤其在半导体制程的前驱体输送领域具有丰富的经验,用户覆盖韩国最大 的半导体制造企业,以及中国大陆及台湾地区主流的半导体及平板显示企业。2018年雅克福瑞完成了首套LDS设备国产化任务,在后续的几年里导入了长江存储、中芯国际、上海华虹、广州粤芯、台积电等国内主要芯片厂商。

整体来看,雅克科技通过外延并购方式取得的半导体材料多具备国产化率低的特点。公司并购以后十分注重技术的吸收融合,并着力推行重点材料的本土化生产。2021年公司募资 11.77 亿元对硅微粉、电子特气、面板光刻胶进行国内扩产,前驱体的国内基地建设也在有序推进中。2022年3月,雅克科技公告将实施“3.9 万吨半导体核心材料项目”,进一步扩充硅微粉产能。公司半导体材料布局产品主要的产能如下:

雅克科技另外一块非半导体业务-LNG保温板材也同样具备不错的增长潜力。公司作为全球最大的磷系阻燃剂生产商,在完成阻燃剂的市场布局之后,于2013年开始建设液化天然气用保温绝热板材一体化项目,并于2016年实现部分量产,LNG保温绝热板的进入壁垒很高,存在资金、技术和认证的三大壁垒,目前全球仅3家企业拥有这一产品,雅克科技是国内唯一一家生产企业,行业地位稳固。

雅克科技LNG 保温绝热板材业务已经取得了 NO.96 L03+、MARK 3/FLEX 和 GST 等全系列产品标准认证,已经和沪东中华、江南造船和大连重工等国有大型船厂建立了 紧密的战略合作关系,并同时开拓了俄罗斯北极二期天然气项目重点客户, 即使在疫情严重影响下游需求的 2020 年,公司依然拥有在手订单 7.4 亿元, 随着 全球 LNG 市场复苏,此块业务也同样具备高速成长空间。

另外,雅克科技上市时的阻燃剂业务,2020年营收已经下降至3.02亿,已经在筹划剥离,目前已有受让方(圣奥化学)但交易尚未完成,但正式签订《股权转让协议》。

外购对盈利能力提升显著,巨大商誉短期无虞

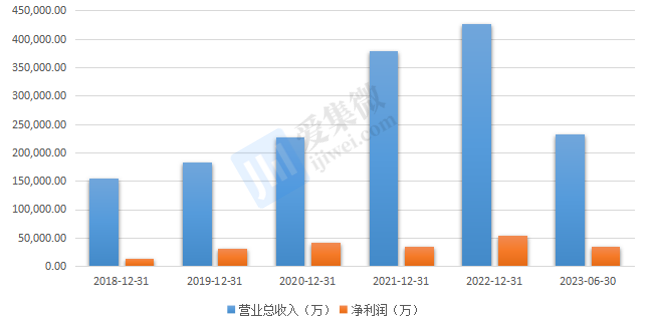

2017年至2022年间,雅克科技营收由8.94亿元增加至42.59亿元,2022年净利润同比增长56.61%,利润规模达到了5.24亿元。其中电子材料业务营收从2017年的1.47亿元,提升至2022年的32.30亿元,营收占比提升至75.83%,公司从单一阻燃剂产品型公司向电子材料平台型公司过渡顺利。

不过在2023年上半年,雅克科技各产品线涨跌不一:其中,半导体化学材料实现营收6.44亿元,同比+36.57%;光刻胶及配套试剂实现营收5.59亿元,同比-20.60%;电子特气业务实现营收2.03亿元,同比-7.95%;硅微粉业务实现营收8378.84万元,同比-37.82%,主要系市场需求低迷及能源价格居高不下的影响,销售收入同比下降;LDS设备实现营收5447.80万元,同比+25.33%;阻燃剂实现营收1.19亿元,同比-22.59%;LNG保温复合材料实现营收4.88亿元,同比+169.40%,此类业务收入增长主要系下游造船厂业务火热,保温绝热板材订单增加。

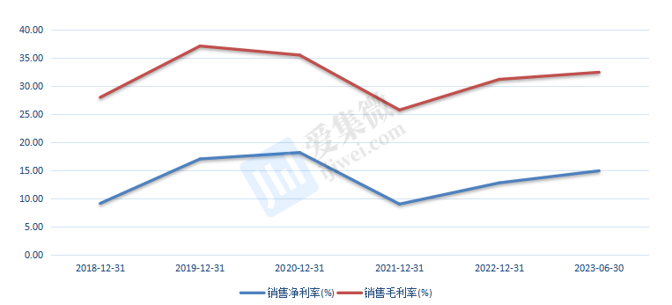

雅克科技销售毛利率和净利率从低点逐步恢复,近几年盈利能力提升明显。2022年公司销售毛利率为31.21%,同比增长了5.45%,销售净利率为16.25%,同比增长3.78%。按产品划分,半导体化学材料,光刻胶及配套试剂拉动毛利率增长。其中,半导体化学材料毛利率同比增长9.38%,光刻胶毛利率同比增加4.36%。其它业务毛利率有所下滑,但是主营业务带来了公司整体毛利率的增长。2023H1公司销售毛利率32.48%,销售净利率为14.94%。

而从实际的产能扩张来看,公司未来业绩主要增长点可以基于以下几点:

(1)中高端球状硅微粉产能的持续落地,销量增长的同时并边际改善毛利率水平,拔高该项业务毛利率;

(2)公司光刻胶业务的进一步有效融合,新增产能是当前产能的一倍;

(3)景气度持续的LNG保温复合材料的需求增长。

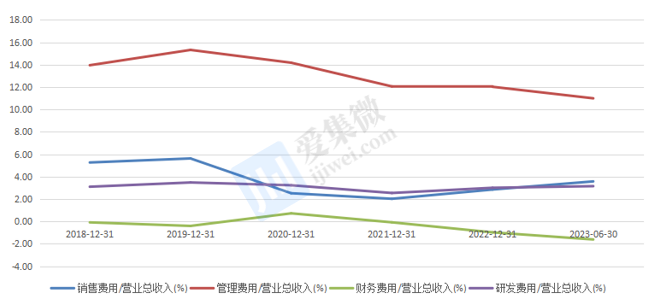

雅克科技销售费用和研发费用大幅上涨,但就费率角度来看仍在积极控费。过去几年,公司业务规模持续在扩大,2022年销售费用同比上升58.7%,达到1.21亿元,但是管理费率却保持稳定,同比仅上升6.7%,为3.84亿元,公司用人的单位价值大幅提升;财务费用仍然维持负数,2022年财务收益0.42亿元,较去年有稍许上升;研发费用2022年同比增长了33%,研发费用率3%,公司当前的扩张多以收购和整合现有业务形态,保证产能的实际落地,因此研发费用并没有出现随着业务规模的扩张而大幅上涨。

雅克科技当前仍有高达18亿元的商誉,但被收购方对赌基本完成。其中主要包括3.35亿购买LG化学彩色光刻胶部分资产,带来商誉1.75亿;24亿并购科美特(贴线完成对赌,7.53亿)、江苏先科(不设业绩对赌,8.02亿商誉),带来商誉15.53亿。从公司对收购方的战略部署来看,几大主体的未来业绩预期也会完成增长。

从雅克科技的资金周转情况来看,存货周转天数大幅上涨,但应收和应付账款结构健康。由于公司当前的产品矩阵逐渐丰富,不同品类的产品或错位出现存货积压、周转速度变慢的情况,因此公司的流动资金使用效率变低,变现能力出现一定程度的恶化,因此2022到2023H1存货周转天数攀升至140天。但是就应收和应付账款的周转天数来看,基本维持稳定,公司产品在市场仍具备一定的议价能力。

而由于雅克科技的收购多是通过增发股票的方式进行,公司上市后并未带来太大的偿债压力,整体资产负债率也没有维持在太高的水平,2023H1年公司整体的资产负债率为26.93%,其中长期资本负债率为8.17%,账面现金27.8亿,短期借款12.28亿,长期借款4.3亿,财务安全性较高。

总结来看,以阻燃剂上市的雅克科技,在面对汹涌而来的半导体产业链本土化的大趋势,毅然卸掉了历史包袱,对电子材料这一赛道基金布局,也阶段性的取得了一定的成绩;但是,公司当前的傲人成绩多是外购而得,购买的技术是否能够保持业绩长青,仍需进一步观察了解。