2月24日,据Canalys披露最新报告显示,2023年第四季度,东南亚地区智能手机市场同比增长4%,达到了2380万部。受宏观经济不利因素和通货膨胀的影响,该地区在2023年年初表现疲软,导致消费者支出大幅下降。但市场随后出现反弹,在品牌积极发布新品和渠道激励措施推动下,消费者对智能手机的需求有所恢复。

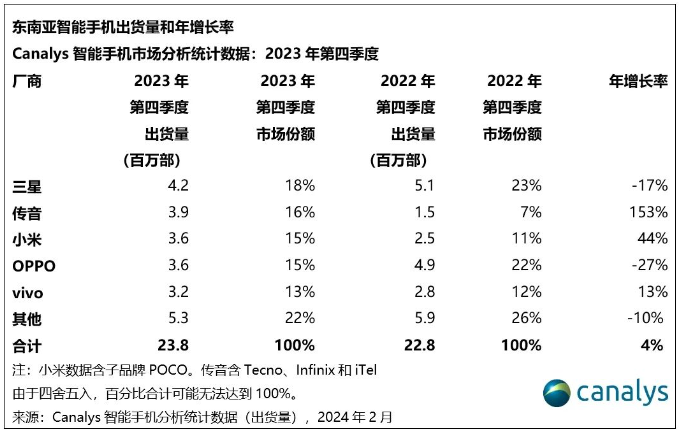

从厂商排名来看,三星四季度在东南亚市场保持领先地位,市场份额达到18%,尽管同比下降17%,但三星向高端市场战略转型,削弱了其低端 A0x 和 A1x 机型与其他安卓品牌的竞争力。

值得注意的是,得益于在印尼和菲律宾的强劲表现以及在新兴市场的扩张,传音首次排名第二,占据了16%的市场份额,并实现了惊人的153%的年度增长。小米和OPPO在该地区的市场份额均为15%,小米同比增长44%,而OPPO同比下降27%。

Canalys分析师周圣咏表示:“小米通过减少机型数量成功整合其产品线,为主力机型提供了有竞争力的定价,从而提振销量。相反,尽管OPPO在高端化战略的推动下,品牌推广方面有所改善,但由于缺乏针对超低端市场的产品,其在市场竞争方面遇到挑战。”

据Canalys发布报告显示,2023年第三季度,东南亚地区智能手机市场下滑4%至2300万部。虽然三星以19%的市场份额领跑市场,但仍在库存问题的影响下,经历26%的最大跌幅。

OPPO以18%的市场份额紧追其后,其新发布的Ax8系列助力其防守中低端份额。小米通过渠道补贴计划大力拓宽低端市场重新夺回15%的市场份额,位列第三。市场份额同为15%的传音排名第四,并开始拓展印尼和菲律宾之外的市场。vivo通过防御性双价格区间策略,以12%的市场份额,捍卫了第五的位置。

在高端市场,为了与苹果抗衡,安卓厂商纷纷试水创新性的市场推广策略,以折叠屏手机和创新营销,提高生态系统转化。OPPO新Find N3系列和Google的Pixel 8系列的高调发布吸引高于预期的消费需求,也是厂商高端产品组合的关键补充。

2023年第一季度,东南亚地区智能手机市场同比下降 21%,出货量跌至 2090万部。由于消费者在财务上保持谨慎态度,减少在消费电子产品方面的支出,因此继前四个季度后,东南亚经历了又一季度下滑。

由于各个价位新机型的市场反响良好,三星得以扩大其领先优势,出货量达到560万部,市场份额为27%。OPPO以400万部的出货量位居第二,市场份额为19%。该品牌主打150美元至200美元价格范围的机型,其中更是以A系列产品占据了市场主导地位。小米和vivo势均力敌,各自出货量均达到250万部,小米的排名也得以攀升至第四位。realme则以220万部的出货量及11%的市场份额跻身前五。

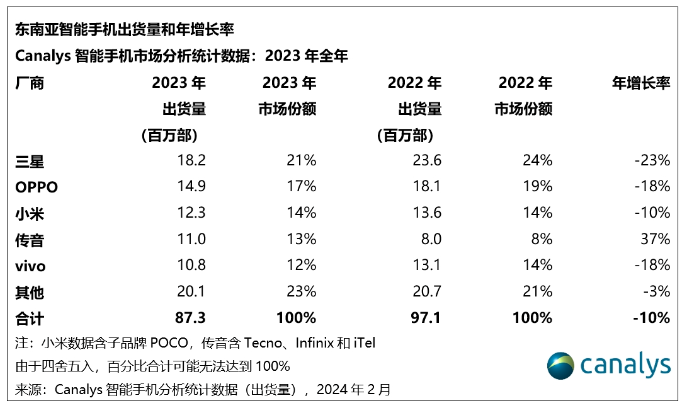

2023年全年,三星依然领先于其他手机厂商,市场份额为21%。OPPO占据17%的市场份额,小米、传音和vivo的份额差距是十分微小,出货量规模也非常接近。

在产品价格方面,低于299美元的设备继续拉动东南亚市场大部分的出货,占2023年第四季度总出货量的82%。其中,传音在12月份智能手机出货量中首次登顶。

Canalys分析师周乐轩表示,“价格竞争的加剧和市场饱和对于厂商在定价和定位该细分市场的产品时构成挑战。三星和OPPO等专注于高端市场的厂商可能难以直接与Infinix、Tecno、小米和realme等品牌推出的价格亲民的机型竞争。相反,它们的目标是通过品牌商店和电信合作等高端渠道来吸引更具付费能力的消费者,在价格之外实现差异化。例如,在马来西亚,荣耀通过Rahmah计划和运营商渠道等举措,扩大其5G产品线,实现184%同比激增。在经历2023年年初的困境之后,渠道伙伴依然保持谨慎,厂商仍然面临着平衡设备的价格和库存管理的挑战。”

Canalys预测,2024年东南亚地区智能手机出货量将增长7%。2021年出货量激增很可能导致许多消费者在2024年更换设备。随着消费者信心的提振以及各种战略措施的落实,东南亚地区将成为智能手机行业增长和创新的肥沃土壤。