近期,证监会发布“科创板八条”,提出更大力度支持并购重组,积极推动科创板上市公司开展产业链上下游的并购整合,提升产业协同效应。随着芯联集成、纳芯微、富创精密等三家科创板上市公司接连发布并购方案,半导体上市公司也拉开了新一轮并购重组大幕。

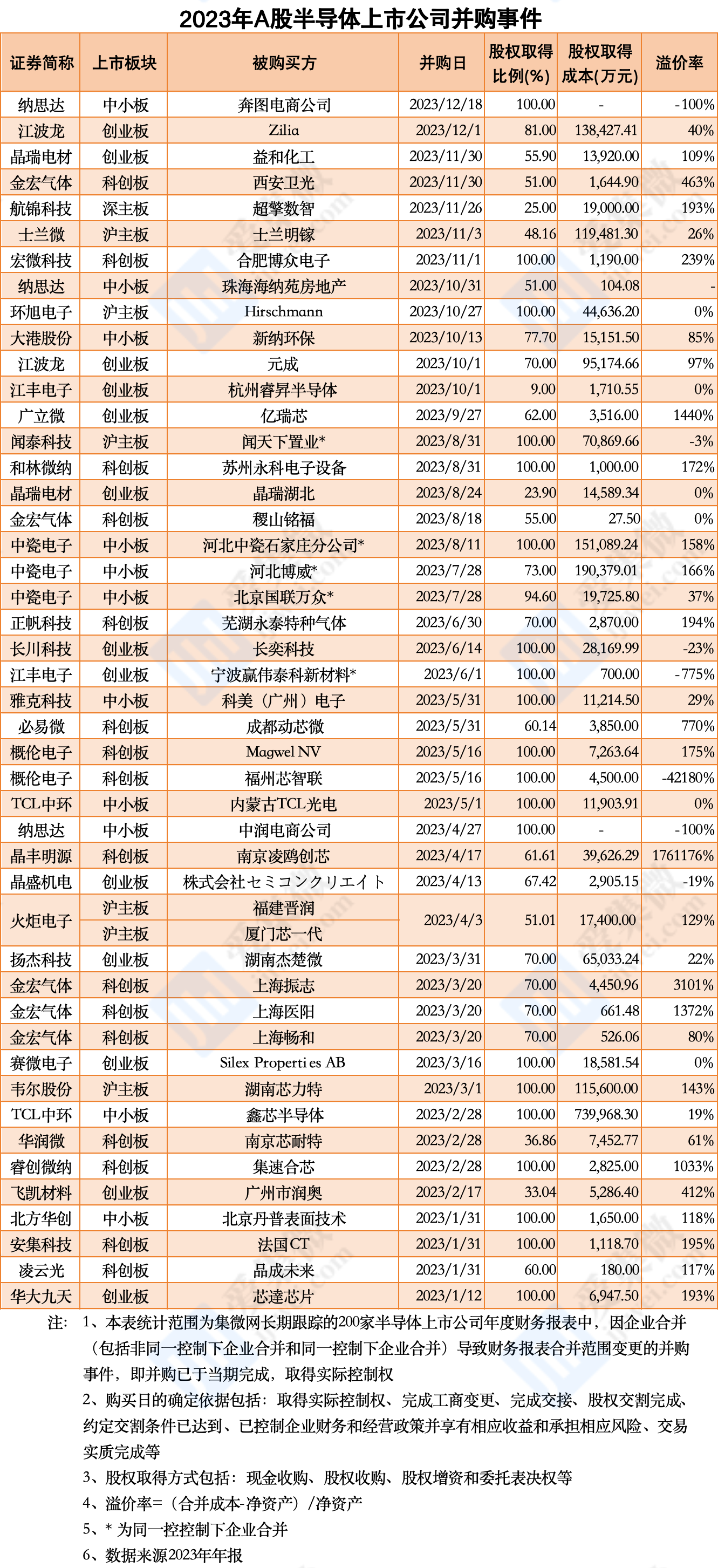

据集微网统计,2023年,半导体上市公司共完成了47起并购项目,同比增长46.9%,已完成并购项目的股权取得成本总计超200.23亿元,同比增长739.2%,为取得子公司及其他营业单位支付的现金净额总额为53.46亿元,同比增长123.17%。半导体上市公司的并购潮早已来临。

大型并购明显增多

据统计,2023年,并购项目股权取得成本平均为4.35亿元,其中,22起项目并购成本超过1亿元,6起并购成本超过10亿元。而2022年,并购项目股权取得成本平均为8227万元,并购成本超过1亿元的有6起,没有一起并购项目成本超过10亿元。2023年大型并购项目明显增多。

2023年6起并购成本超过10亿元的分别是TCL收购鑫芯半导体(74亿元)、中瓷电子收购河北博威(19.04亿元)、中瓷电子收购河北中瓷石家庄分公司(15.11亿元)、江波龙收购Zilia(13.84亿元),士兰微收购士兰明镓(11.95亿元),韦尔股份收购湖南芯力特(11.56亿元)。

溢价率明显下降

集微网统计了单项目并购成本超1000万元的并购项目,2023年,并购项目溢价率平均值(缩尾均值)为251%,溢价率超过100%的项目有22起,占比57.9%,平价或折价收购项目有8起,占比21.1%。2022年,并购项目溢价率平均值为394%,溢价率超过100%的项目有13起,占比68.4%,平价或折价收购项目有2起,占比10.5%。2023年并购项目溢价率明显下降。

2023年,并购项目溢价率超过10倍的有4起,分别是晶丰明源收购南京凌鸥创芯、金宏气体收购上海振志、广立微收购亿瑞芯、睿创微纳收购集速合芯。折价收购的有2起,分别是长川科技收购长奕科技、晶盛机电收购株式会社セミコンクリエイト。

跨境收购有所增加

据统计,2023年,收购境外公司的并购项目有10起,占比21.3%。2022年,收购境外公司的并购项目仅有4起,占比12.5%。

2023年,收购境外公司的并购项目主要有江波龙收购巴西Zilia、环旭电子收购德国Hirschmann、长川科技收购马来西亚长奕科技、赛微电子收购瑞典Silex Properti es AB、概伦电子收购比利时Magwel NV、华大九天收购香港芯達芯片、晶盛机电收购日本株式会社セ ミコンクリ エイト和安集科技收购法国CT等,其中以收购欧洲公司为主。

并购领域向上游延伸

实施并购项目的上市公司主要集中在中游设计和上游材料、设备领域,占比超90%,且上游材料、设备领域的收购项目明显增加。据统计,2023年,材料领域并购项目数量占比由28.1%升至38.3%,设备领域并购项目数量占比由6.3%升至12.8%,设计领域并购项目数量占比由62.5%降至42.6%。

设计企业实施并购主要动因是为了增加研发能力,完善产业链布局,特别是对汽车电子的布局,比如士兰微收购士兰明镓、韦尔股份收购湖南芯力特。设备企业实施并购主要动因是为了丰富产品类型和扩大海外布局,比如长川科技收购长奕科技、晶盛机电收购株式会社セミコンクリエイト。材料企业实施并购主要为横向收购,扩大市场份额和产能,比如金宏气体的频繁收购、TCL中环收购鑫芯半导体。

另外,2023年的47起并购项目共涉及33家上市公司,有9家上市公司实施了不止一起并购项目。其中,金宏气体、纳思达、中瓷电子收购活动较为频繁,金宏气体收购了上海振志、西安卫光、上海医阳、上海畅和、稷山铭福5家公司,纳思达收购了珠海海纳苑房地产、中润电商、奔图电商3家公司,中瓷电子收购了河北博威、河北中瓷石家庄分公司、北京国联万众3家公司。

值得一提的是,2023年实施并购的上市公司中,科创板企业占比33.3%,大幅低于所有半导体上市公司中科创板企业占比(53.5%)。此前,半导体上市公司实施并购项目的企业中,科创板上市企业并不活跃,随着“科创板八条”等一系列政策落地,科创板企业将加速半导体行业新一轮的并购潮。