1.松下总裁:公司拟出售电视业务;

2.三星显示将为高通骁龙驾驶舱平台供应OLED面板;

3.机构发布2024年全球智能手机销量榜:苹果第一,小米第三;

4.看好DDI市场将逐渐增温 大摩:上调联咏目标价至630元新台币

1.松下总裁:公司拟出售电视业务

据报道,松下控股公司总裁Yuki Kusumi 2月4日表示,为了进行集团重组,以便更快地做出决策并专注于增长,公司将考虑出售或缩减陷入困境的电视业务,但尚未决定具体计划。

Kusumi称,“目前我们认为没有任何公司会收购该业务,公司会考虑各种选择。”松下当天宣布了一项重组计划,该计划的核心是在2025财年末之前解散公司的主要业务——家电业务。取而代之的是,松下将成立三家运营公司,分别负责冰箱和洗衣机等白色家电、空调和食品配送、以及照明和其他电气领域。

根据市调机构Omdia的数据,2024年1月至6月,按出货量计算,松下在日本平板电视市场的份额为12.8%,低于2010年代的20%左右,原因是价格更实惠的中国制造商崛起。

2016年,松下停止了电视液晶面板的自主生产,转而从韩国等供应商采购。电视业务的未来可能取决于投资者和潜在商业伙伴如何看待其品牌影响力和销售网络。

另外,松下还设定了新的目标,即将2024财年计划中的调整后营业利润提高至3000亿日元以上,到2028财年达到7500亿日元以上。其股本回报率目标将从2024财年的7%左右上升至2028财年的10%以上。

2.三星显示将为高通骁龙驾驶舱平台供应OLED面板

三星显示(Samsung Display)周二(2月4日)表示,它或将为高通骁龙驾驶舱体验开发平台(CEDP)供应OLED面板。

Snapdragon Cockpit由美国芯片制造商高通于2021年推出,旨在提供全新的车内体验。

今年早些时候的CES上,三星显示曾为高通的CEDP演示套件提供了34英寸6K宽OLED面板。

三星显示这家韩国显示屏面板制造商计划未来向高通和其他汽车品牌推广其OLED。

三星显示一位高管1月31日表示,该公司对今年第一季度的盈利预期持保守态度。三星显示执行副总裁CheolHur表示,预计本季度智能手机和IT设备需求疲软的情况将持续,就像去年第四季度一样。

去年,这家三星子公司的显示面板制造商实现营收29.2万亿韩元,营业利润3.7万亿韩元。这是该公司八年来首次年收入低于30万亿韩元。2016年,该公司年收入为26.93万亿韩元,但此后由于OLED销量高企,收入大幅增长。2024年的年营业利润数字较2023年下降了33%。韩国分析师预计,该公司今年的利润也将达到3万亿韩元左右。

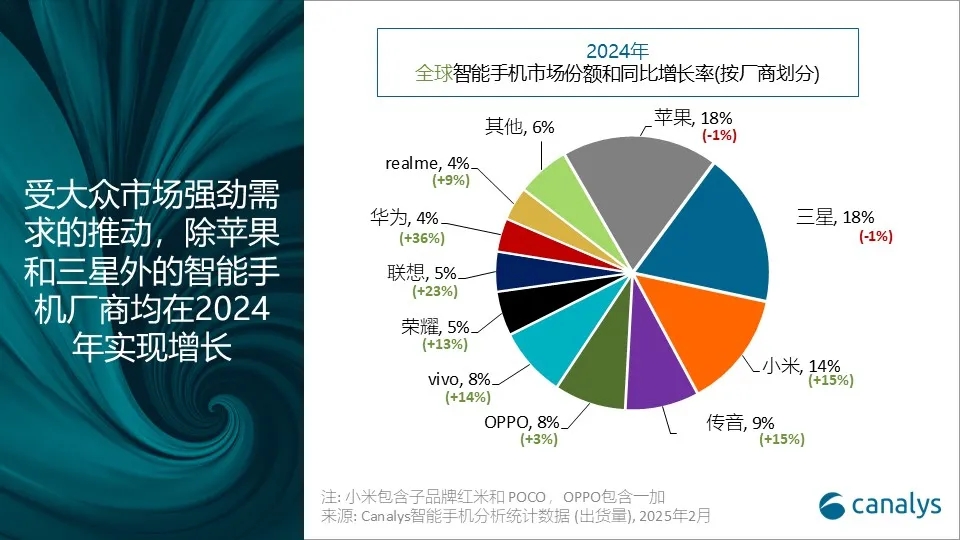

3.机构发布2024年全球智能手机销量榜:苹果第一,小米第三

2月5日,市调机构Canalys在报告中指出,2024年全球智能手机市场增长7%,达到12.2亿部,实现了在连续两年下滑后的反弹。

从厂商排名看,苹果凭借新兴市场的增长以及北美和欧洲的稳定表现,成功抵消了其在中国大陆市场的挑战,连续第二年稳守市场榜首。2024年全年,iPhone出货量下降1%至2.259亿部。三星紧随其后,继续聚焦盈利能力,其出货量同样下降1%至2.229亿部。小米稳居第三,并成为2024年行业出货量增长的最大贡献者。受中国大陆市场的强劲势头以及在新兴市场的持续战略扩张推动,小米出货量增长15%,达到1.686亿部。传音首次跻身第四,而OPPO(包括一加)位列第五,分别增长15%和3%至1.067亿部和1.036亿部。

Canalys分析师Runar Bjørhovde表示:“2024年是智能手机市场的复苏之年,实现了疫情后年度全球出货量的最高水平。大众市场需求激增,主要受到疫情期间购买的智能手机进入换机周期以及渠道补货的推动。多家厂商抓住这一趋势,专注开放市场渠道,并推出高性价比产品以吸引消费者。然而,在扩大出货量的同时,为了保持价格竞争力,厂商也面临利润率下降的风险。为应对这一挑战并维持盈利能力,厂商纷纷削减固定成本并优化资源规划。除了新兴市场的强劲增长,成熟经济体也开始复苏,例如,中国大陆市场增长4%,北美增长1%,欧洲增长3%。这些地区的需求回暖得益于厂商的大力度促销,包括折扣、以旧换新和设备捆绑销售等多种渠道策略。”

4.看好DDI市场将逐渐增温 大摩:上调联咏目标价至630元新台币

摩根士丹利(大摩)于最新报告中表示,目前显示器驱动IC在库存偏低、价格趋稳、市场份额转移以及规格升级的推动下,市场的领导厂商将受益。加上云端AI不确定性日益提高,因此看好联咏,给予“优于大盘”的评等,目标价从580元新台币上调至630元新台币。

大摩看好联咏的主要理由是,折叠智能手机的导入、市场佔有率提升,以及晶圆成本下滑等因素。这些利多因素将在未来6至12个月内逐渐发酵。同时,整体面板厂商的显示器驱动IC库存水位相对较低。此外,中国对电视和个人电脑的补贴,正在推动1月面板价格的走升。

大摩指出,预期AMOLED在未来两年智能手机中的渗透率将持续攀升,2026 年可望提升至63%。用于 LTPO(低温多晶氧化物)以及可折叠面板的AMOLED的驱动IC设计将更加複杂,再加上产品规格不断调整,这些因素显示,产业领导厂商可望同时受惠于更大的市场规模以及市场佔有率的增长。联咏有望于美国、中国大陆,甚至韩国的智能手机品牌中扩大市占率。(文章来源:经济日报)