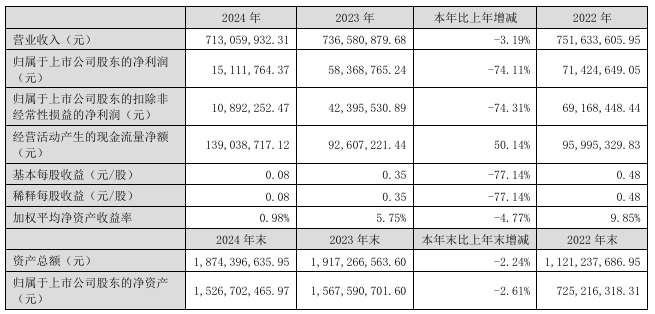

4月28日,蓝箭电子发布2024年年度业绩报告。报告显示,公司全年实现营业收入7.13亿元,同比下降3.19%;归属于上市公司股东的净利润1511.18万元,同比下降74.11%。

年内,受消费电子市场需求疲软、客户库存调整周期延长等因素影响,公司产品价格承压,综合毛利率同比下降7.66%至7.97%。同时,产业技术迭代加速促使研发及智能制造投入增加,短期内对利润形成压力。不过,公司通过优化期间费用,期间费用率同比下降1.1%至6.82%。主营业务方面,蓝箭电子持续深耕半导体分立器件与集成电路封测领域,加大对第三代半导体功率器件(如SiC、GaN器件)及车规级产品的布局,并通过AEC-Q101认证,服务于新能源汽车、储能等高端市场。

年报中强调,目前,公司已通过自主创新,在封测全流程中成功构建了数字化、智能化、自动化生产体系,通过智能系统与辅助系统的协同工作,已基本实现了从客户订单接收到整个产品生产的智能互联。公司具备了覆盖从4英寸到12英寸晶圆全流程的封测能力,并在功率半导体、芯片级贴片封装、第三代半导体、车规级功率器件封装等领域实现了科技成果与产业的深度融合。

同日,蓝箭电子发布2025年一季度报告,报告显示,2025年一季度公司实现营业收入1.39亿元,同比增长0.8%;归母净亏损728.99万元,同比收窄12.23%;扣非净亏损742.48万元,同比减亏19.43%。

展望2025年,蓝箭电子表示,公司战略的核心在专注于半导体封测的主营业务。面对当前半导体行业整体所面临的周期性压力,公司坚信未来的发展机遇将远超过挑战。通过认真分析公司的优势与劣势,公司坚持开发高端产品、拓展高端客户群,发挥公司的特色,构建差异化的竞争优势,朝着成为行业内领先的封测企业的愿景稳步前进。

(校对/黄仁贵)