作为半导体产业链上游的核心基础材料,半导体硅片占据芯片总成本的30%-40%,其质量直接决定芯片性能与良率,是支撑集成电路、车规器件、AI芯片等终端产品发展的战略基石。当前全球市场虽仍呈“寡头垄断”格局,但国内企业正加速国产化进程。随着2025年全球市场复苏回升,叠加AI算力、智能汽车等新兴需求爆发,2026年国内半导体硅片行业将在市场扩容、资本加码、企业突围与技术攻坚的多重驱动下,迈入高质量发展的关键阶段。

市场复苏叠加本土需求扩容

全球半导体硅片市场在2024年经历阶段性调整后,2025年已开启明确的复苏进程,市场规模回升至125亿美元。进入2026年,这一增长态势有望持续强化并迈向新高,核心驱动力来自两大结构性机遇。一方面,AI算力爆发与智能汽车渗透率提升形成双重需求引擎。AI大模型训练对高端算力芯片的极致追求,推动7nm及以下先进制程芯片需求激增,而每颗高端芯片对12英寸硅片的消耗量较成熟制程提升数倍;与此同时,软件定义汽车推动电子电气架构向集中式演进,车身控制、底盘管理、智能驾驶等域控制器对车规级芯片的需求持续放量,单车芯片用量从燃油车的600-800颗跃升至电动车的1000颗以上,带动功率器件、传感器等领域的硅片需求稳步增长。

另一方面,国内晶圆厂产能扩张形成强劲本土采购支撑。近年来中国12英寸晶圆厂建设步伐加快,中芯国际、华虹半导体等头部企业持续扩产,叠加新产能逐步释放,对本土硅片的采购需求大幅提升。据行业数据,截至2024年底,中国大陆已量产12英寸晶圆厂约62座;预计2026年底增至70座以上,晶圆产能增速高于全球。本土晶圆厂为保障供应链安全,纷纷加大国产硅片验证与采购力度,为TCL中环、西安奕材、沪硅产业等本土企业提供了广阔的市场空间,加速了国产替代的推进节奏。

资本助力产业升级

半导体硅片行业具有“重投入、长周期、高技术壁垒”的特性,资本市场的持续赋能是企业突破技术瓶颈、扩大产能规模的关键支撑。2026年,国内半导体硅片领域的资本运作将呈现常态化、规模化特征,为行业发展注入新动能。从核心企业融资进程来看,冲刺北交所的中欣晶圆已完成新三板创新层挂牌,于2025年10月完成北交所IPO辅导备案,若审核流程顺利,有望在2026年下半年满足“连续挂牌满12个月”的上市条件,成为北交所半导体硅片领域的标杆企业。其丽水12英寸抛光片产线已正式通线,IPO募集资金将重点用于产能扩充至50万片/月及技术研发,进一步提升在大尺寸领域的竞争力。

与此同时,计划申报科创板的超硅半导体正剑指科创板,聚焦12英寸高端硅片领域的产能建设与技术突破。除了冲刺上市的企业,已上市企业也通过定向增发、内部资源整合等方式加码投入。如沪硅产业持续推进12英寸硅片产能扩张与产业链一体化布局,强化规模优势。2026年,资本市场将持续向半导体硅片这一战略新兴领域倾斜,为企业技术研发和产能扩张提供充足资金,加速行业优质资源的整合与集中。

营收增长与盈利攻坚并行

近日,沪硅产业发布2025年年度业绩预亏公告称,经财务部门初步测算,公司预计2025年度净利润将出现亏损,亏损额在-15.3亿元至-12.8亿元之间。与2024年同期(法定披露数据)相比,亏损额预计将增加约-3.09亿元至-55.9亿元。这是公司连续第二年出现净亏损,且亏损幅度显著扩大。

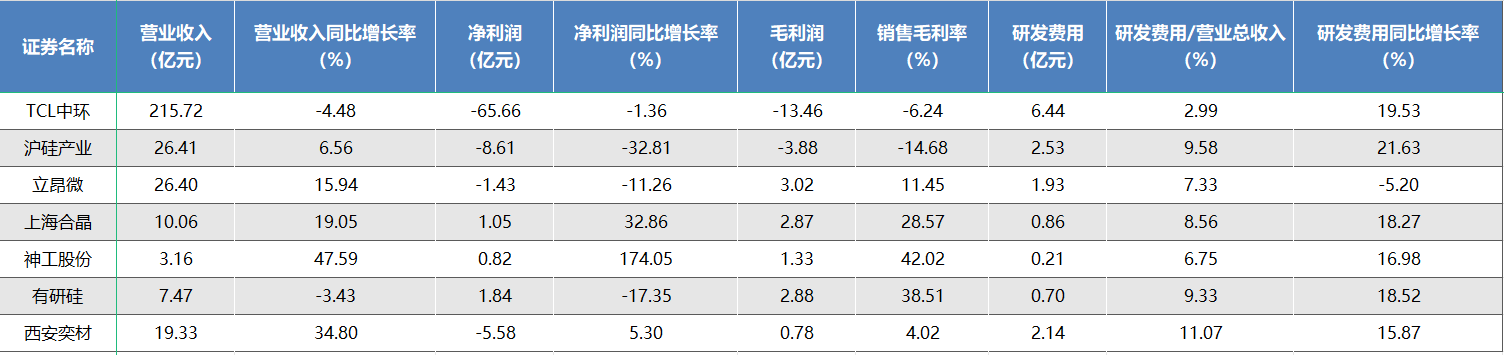

从2025年第三季度财报数据来看,国内核心硅片企业已呈现“营收普遍增长、盈利分化加剧”的发展特征,这一格局在2026年有望持续,同时部分企业有望实现盈利突破。整体而言,多数企业凭借产品结构优化与销量提升,实现营收同比增长,但受12英寸硅片价格承压、研发投入高企等因素影响,盈利挑战依然严峻。

在大尺寸赛道,头部企业产能持续放量但盈利仍处攻坚期。沪硅产业以75万片/月的12英寸硅片产能稳居国内第一梯队,2025年前三季度营收26.41亿元,同比增长6.56%,但受价格竞争影响,净利润仍亏损8.61亿元;西安奕材作为12英寸硅片出货量龙头,前三季度营收同比增幅达34.80%,净利润同比增速由负转正,展现出良好的盈利改善势头;TCL中环半导体材料业务逆势增长,前三季度营收42.4亿元,同比增长28.7%,核心驱动力来自12英寸产品出货提升与结构高端化。值得关注的是,立昂微实现显著业绩改善,前三季度12英寸硅片销量激增69.70%,第三季度单季扭亏为盈,实现1906.47万元盈利,成为大尺寸赛道盈利突破的重要亮点。

在成熟制程与特色领域,部分企业已找到盈利突围路径。上海合晶凭借8英寸功率器件外延片的差异化策略,前三季度实现1.05亿元盈利,同比增长32.86%;有研硅深耕8英寸重掺硅片细分市场,前三季度盈利1.84亿元;神工股份则通过向“材料+零部件”转型,硅零部件业务占比超越大直径硅材料,叠加8英寸轻掺抛光硅片产量提升,前三季度净利润同比增幅高达174.05%,毛利率维持在42.02%的高位。展望2026年,随着12英寸硅片产能利用率提升、产品良率改善,以及成熟制程与特色产品的盈利贡献持续扩大,立昂微等企业有望实现全年盈利转正,行业盈利格局将逐步改善。

技术迭代聚焦核心赛道

全球半导体硅片技术正朝着“大尺寸、超薄化、低缺陷”的方向加速迭代,12英寸硅片已成为先进制程芯片的核心载体,而国内企业则立足本土需求,采取“重点攻坚、分步替代”的技术策略,在大尺寸硅片与特色领域同步发力,逐步缩小与国际巨头的差距。

在12英寸硅片领域,国内企业已实现从“样品验证”到“批量供货”的关键跨越,并向更高端制程突破。西安奕材专注12英寸硅片领域深耕,核心产品已量产用于2YY层NAND Flash、先进制程DRAM存储芯片及先进逻辑芯片,实现国内外一线晶圆厂正片批量供货,其中在国内一线逻辑晶圆代工厂供货量居本土厂商首位,2026年产能将扩至120万片/月以满足激增需求;有研硅12英寸产品已实现向国内头部存储企业供货,并通过控股股东子公司向台积电间接供货,完成头部客户验证闭环;中欣晶圆丽水中试基地实现12英寸抛光片全流程生产,12英寸外延片获国内首批次新材料认定;立昂微则计划投资22.62亿元建设12英寸重掺衬底片项目,完善全产业链布局。2026年,国内企业将重点攻克12英寸硅片的低缺陷控制、超薄化加工等关键技术,推动产品良率与性能持续提升,逐步实现从55nm向28nm及以下制程的突破。

在特色领域,国内企业通过差异化竞争构建技术壁垒。沪硅产业12英寸SOI硅片已向多客户批量送样,覆盖射频、硅光等高端应用;神工股份聚焦8英寸轻掺抛光硅片,抓住日本厂商产能向12英寸转移的机遇,抢占市场空白;上海合晶在12英寸55nm CIS外延片领域实现量产,带动高端需求增长;沪硅产业、西安奕材则在车规级硅片领域加大研发投入,针对汽车电子的高温、高可靠性要求,开发专用硅片产品,切入汽车芯片供应链。这种“先进制程攻坚+特色领域突围”的分步替代策略,既规避了与国际巨头的正面竞争,又能依托本土市场需求积累技术与资金,为长期全面替代奠定基础。

结语

展望2026年,国内半导体硅片行业正处于“需求扩容与盈利攻坚并存、技术突破与产业升级同步”的关键阶段。全球市场复苏与本土晶圆厂扩产提供了广阔的成长空间,资本市场的持续赋能为技术攻坚注入动力,但行业仍面临12英寸硅片价格承压、核心技术待突破、国际竞争激烈等挑战。从企业发展来看,头部企业将凭借规模优势与技术积累进一步抢占市场份额,细分领域龙头则通过差异化策略实现盈利突围,行业分化将持续加剧。

长期来看,随着国产替代进程的不断深化,以及AI、汽车电子等新兴需求的持续驱动,国内半导体硅片企业有望在技术、产能与盈利上实现全面突破。2026年作为行业复苏与升级的关键年份,本土企业需持续加大研发投入,提升产品竞争力,同时依托本土供应链协同优势,加速客户验证与量产落地。未来,国内半导体硅片行业必将从“规模扩张”向“质量提升”转型,为中国半导体产业链的自主可控筑牢核心基石。