2025年,随着人工智能加速从云端向终端渗透,端侧AI芯片产业迎来了关键的发展转折点。这一年,行业在技术突破、场景落地与资本市场的多重共振中,呈现出一幅“整体向上、内部分化”的生动图景。通过对二十余家国内外代表性公司的市值变化分析,我们可以清晰地看到一条以技术为尺、以场景为锚的价值重塑轨迹。

从市值分层来看,行业呈现鲜明的金字塔结构。

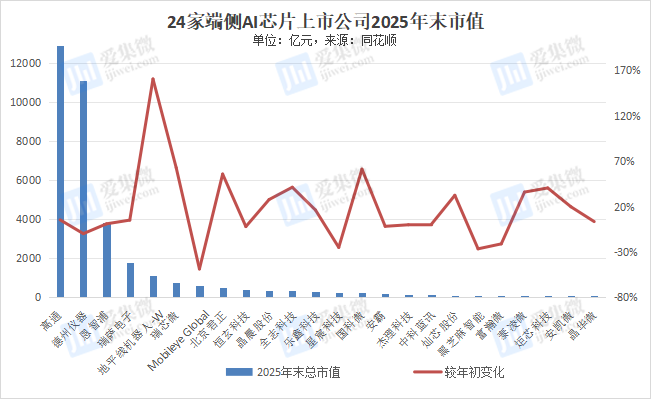

处于塔尖的依然是高通和德州仪器这样的国际半导体巨头,其年末市值稳稳站在万亿人民币之上,分别达到约1.29万亿和1.11万亿元。它们凭借数十年构建的全产业链优势、庞大的专利护城河以及广泛深厚的客户关系,在移动通信和模拟芯片领域构筑了先发优势,市值表现也最为稳健。

第二梯队是竞争最为激烈的百亿级阵营,市值在200亿至4000亿元之间。这里既有恩智浦、瑞萨电子等国际车载芯片巨头,也有以地平线机器人、瑞芯微、晶晨股份为代表的国内领军者。这一层级的企业大多在汽车电子、物联网、智能视觉等某个或某几个细分赛道建立了核心技术优势,正处于商业化加速和市场份额扩张的关键阶段。

而数量最多的第三梯队,则是市值在200亿元以下的大量创新型公司,如炬芯科技、安凯微、晶华微等。它们或是聚焦于更为细分的利基市场,或是仍处于技术打磨与市场开拓的阶段,市值规模相对较小,波动性也更为明显。

纵观全年的市值变化,行业整体昂扬向上的态势中,个体命运的起伏却大相径庭。最引人注目的跃迁来自地平线机器人,其市值从年初的440亿元猛增至1146亿元,增幅高达160%,成为年度最耀眼的明星。这一飞跃绝非偶然,它深刻反映了市场对汽车智能化浪潮,尤其是高级别自动驾驶商业化前景的无限期待。地平线凭借其前瞻性的BPU架构和日益丰富的量产合作案例,成功锚定了自身作为中国智能驾驶芯片核心供应商的预期。

同样表现优异的还有瑞芯微和全志科技,市值分别增长63%和41%。它们共同受益于两大趋势:一是国产替代的宏观背景,二是物联网设备在工业、家居等场景的爆发式增长。它们的产品在智能音箱、平板电脑、商业显示等领域的渗透率持续提升,推动了业绩与估值的双击。

然而,并非所有企业都能分享行业增长的红利。曾经被视为自动驾驶视觉方案先驱的Mobileye,市值遭遇腰斩,从年初的1162亿元大幅缩水至年末的597亿元。这反映了在技术路线快速迭代、主机厂纷纷寻求软件硬件自主可控、中国本土芯片方案商技术水平大幅提升的背景下,传统智驾芯片供应商面临的巨大竞争压力。此外,富瀚微、黑芝麻智能、星宸科技等公司市值也出现超过20%的回落,这背后是行业价格竞争加剧以及个别公司自身产品迭代节奏等多重因素共同作用的结果。

深入探究市值浮沉背后的逻辑,我们可以识别出几条清晰的驱动主线。

首先是技术落地场景的含金量差异。所有终端中,智能汽车因其产业链价值高、技术复杂度强,成为赋予芯片公司最高估值溢价的场景。地平线的崛起,以及晶晨股份在智能座舱领域的稳健表现,都印证了这一点。而传统的消费电子领域,则因市场趋于饱和、创新边际效应减弱,相关公司的估值弹性相对有限。

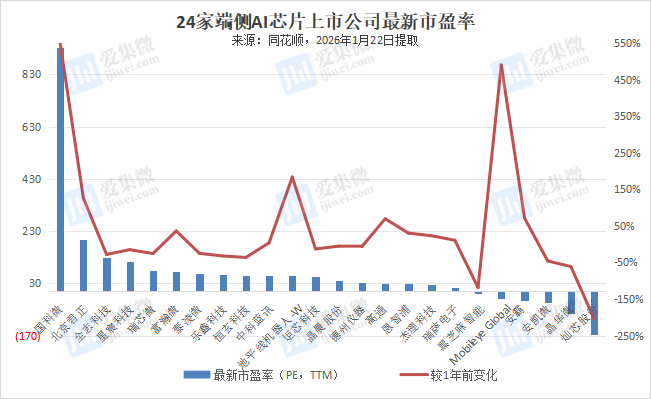

其次是盈利能力的实质性变化。市盈率的剧烈波动,往往提前反映了市场对公司盈利前景的判断。例如,国科微的市盈率从1年前的143倍飙升至最新惊人的933倍,这强烈暗示市场预期其业务将迎来某种根本性的突破或爆发式增长。相反,像晶华微、安凯微这样市盈率虽仍为负值但大幅收窄的公司,则传递出亏损收窄、经营改善的积极信号。

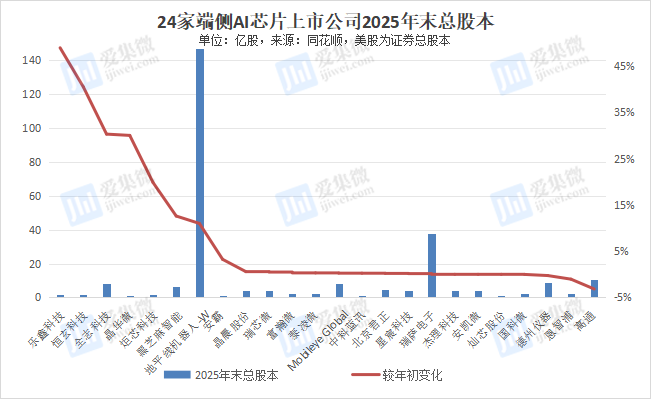

最后,市场情绪与资本运作也扮演了重要角色。2025年,在自主可控国家战略的持续推动下,A股半导体板块整体情绪回暖,为许多本土芯片公司提供了良好的估值环境。同时,部分公司如乐鑫科技、全志科技的总股本在年内显著增加,背后往往伴随着定向增发融资以投入新项目研发或产能扩张,这些资本动作本身也影响着市场对公司未来成长的预期。

总的来看,2025年端侧AI芯片产业的市值变迁,是一部关于技术、市场与资本如何共同书写企业价值的生动教案。它昭示着,在这个智能计算无处不在的时代,能够率先在汽车、物联网等高增长赛道实现关键技术突破和规模化商业落地的企业,将赢得资本市场的丰厚奖赏。与此同时,行业内部的分化与洗牌也将持续,技术迭代的加速、客户需求的升级以及日益激烈的全球化竞争,都将不断考验着每一家公司的核心竞争力与战略定力。

展望未来,这场由端侧智能引发的价值重估远未结束,唯有真正的创新者与实干家,才能在这条波澜壮阔的航道上,行稳致远,最终抵达梦想的彼岸。

(校对/邓秋贤)