本周内,半导体行业在业绩表现与市场动态两方面均显现出显著变化。一方面,A股半导体上市公司2025年半年度业绩预告陆续披露,整体呈现结构性增长;另一方面,受供应链成本持续上升影响,多家芯片设计企业近期密集发布涨价通知,反映出行业当前面临的成本压力与调整态势。

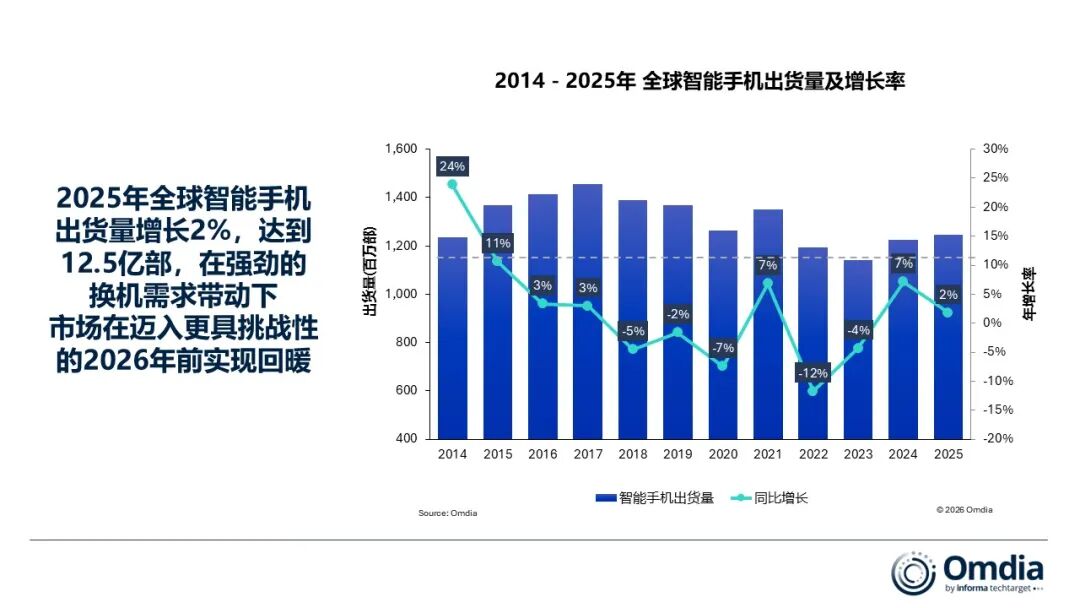

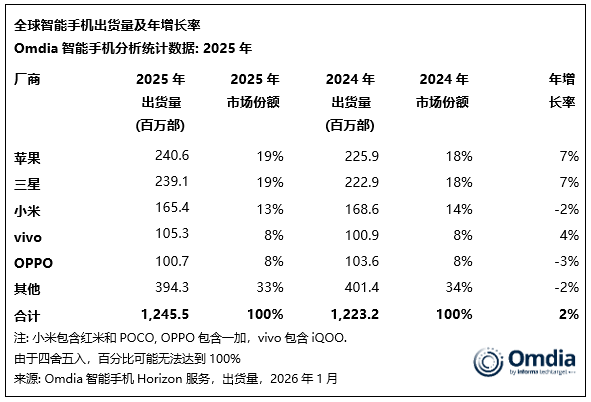

与此同时,作为半导体重要下游的智能手机市场正呈现温和复苏迹象。Omdia最新报告显示,2025年全球智能手机出货量增长2%至12.5亿部,创2021年以来新高。其中,苹果连续第三年位居第一,三星实现反弹,vivo首次升至第四位。

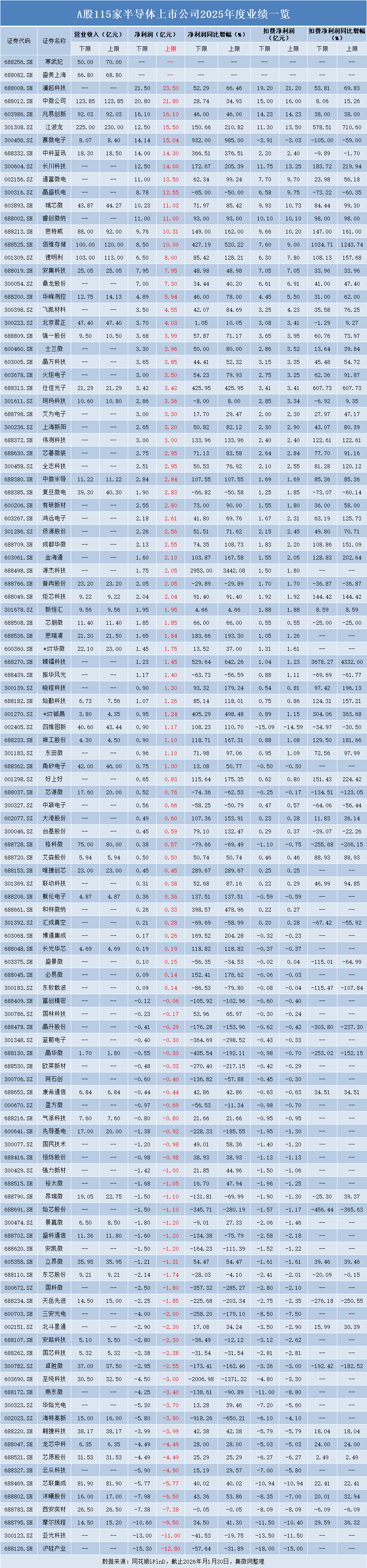

115家公司业绩一览

近期,A股半导体行业上市公司2025年半年度业绩预告陆续披露。截至2026年1月30日,已披露业绩相关内容的115家公司中,有113家公布了具体预告。其中,70家企业预计实现盈利,合计净利润约313.88亿元;43家企业预计亏损,累计亏损约117.45亿元。

从营收规模(上限)看,江波龙以230亿元位居榜首。中微公司、佰维存储、德明利紧随其后,营收均突破百亿元,分别为123.85亿元、120亿元和113亿元。营收在50至100亿元区间的企业包括兆易创新(92.03亿元)、思特威(92亿元)、芯联集成(81.9亿元)、格科微(80亿元)、寒武纪(70亿元)及盛美上海(68.8亿元)。另有20家企业营收处于20至50亿元之间,包括北京君正、翱捷科技、卓胜微、立昂微、复旦微电、芯原股份、安集科技、思瑞浦等。

在盈利方面,净利润(上限)呈现梯队分布。澜起科技以23.5亿元居于首位,中微公司(21.8亿元)、兆易创新(16.1亿元)、江波龙(15.5亿元)、赛微电子(15.04亿元)紧随其后。

净利润在10至15亿元之间的企业包括中科蓝讯(14.3亿元)、长川科技(14亿元)、通富微电(13.5亿元)、晶盛机电(12.55亿元)等8家。另有德明利、安集科技、鼎龙股份、华峰测控等6家企业净利润在4至10亿元之间;士兰微、晶方科技、艾为电子、中微半导等22家企业净利润落在2至4亿元区间。

净利润同比增幅(上限)方面,源杰科技以3442.08%的增幅领先,赛微电子、臻镭科技、佰维存储增幅也均超500%。增幅在200%至500%之间的企业有8家,包括ST铖昌、和林微纳、仕佳光子、中科蓝讯等;另有17家企业增幅落在100%至200%区间,如思瑞浦、晓程科技、必易微、思特威等。

扣非净利润方面,澜起科技以21.2亿元保持领先,中微公司、兆易创新、江波龙等7家企业也均超过10亿元。在4至10亿元之间的企业包括晶盛机电、通富微电、佰维存储、安集科技等8家;另有强一股份、士兰微、北京君正、中科蓝讯等17家企业落在2至4亿元区间。

扣非净利润增长方面,臻镭科技以4332%的同比增幅居首,佰维存储、江波龙、仕佳光子增幅均超500%。ST铖昌、好上好、长川科技等4家企业增幅在200%至500%之间;晓程科技、神工股份、德明利等10家企业增幅在100%至200%区间。

多家公司官宣涨价

就在业绩预告陆续披露的同时,多家芯片设计企业相继宣布涨价,主要受原材料成本上涨、晶圆产能紧缺及封装测试费用增加驱动。此次调价覆盖电源管理、存储、控制等多个芯片品类,涨幅普遍介于10%至80%,预计将对下游消费电子、工业控制、数据中心等领域产生影响。

1月30日,必易微发布产品调价通知,称因上游原材料价格上涨、产能持续紧张,为保障供应链稳定与产品交付,即日起对公司产品价格进行上浮调整,具体型号涨幅由销售团队与客户协商确定。必易微专注于模拟及数模混合芯片设计,产品涵盖电源管理、电机驱动、电池管理、信号链及微控制器等,广泛应用于消费电子、工业控制、汽车电子等领域。

国科微近日亦向全行业发出涨价通知,宣布自2月1日起对固态存储芯片、SSD主控芯片及配套存储模组等全系列产品价格进行调整,涨幅区间为20%至80%,其中企业级SSD及高端DDR类产品涨幅最高达80%。国科微长期布局超高清解码、AI视觉、车载电子等芯片领域,拥有直播卫星高清芯片、4K/8K超高清解码芯片、AI视觉处理芯片等多条产品线。

1月27日,中微半导发布涨价通知函,宣布即日起对旗下MCU、Nor flash等核心产品价格上调15%至50%,具体型号调整细节需与销售人员确认。公司表示,此次调价主要由于行业供应紧张、封装交付周期延长、金属原材料价格上升以及晶圆代工产能不足等多重成本压力,旨在缓解经营压力。

此外,富满微电子也已于近期通知上调LED显示屏系列产品价格,涨幅不低于10%,自2026年1月19日起执行,主要因原材料价格上涨导致生产成本增加。

整体来看,本轮芯片涨价潮由供应链成本推动,多家企业均表示将通过优化运营、协调产能等方式,与客户共同应对行业挑战,力争保障后续稳定交付。

手机市场温和复苏

半导体作为电子产业的核心上游,其成本波动也直接影响终端市场。据Omdia的最新数据,2025年全球智能手机市场将呈现温和复苏,出货量增长2%达12.5亿部,创2021年以来新高。

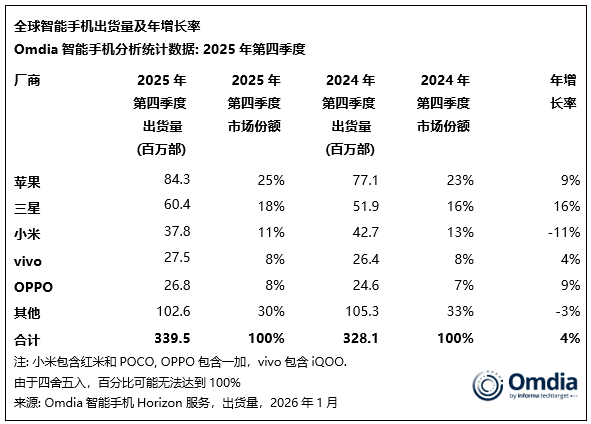

2025年第四季度,全球智能手机出货量同比增长4%。然而,Omdia指出,年末关键零部件及存储器成本上涨已开始影响2026年市场预期。

从厂商表现来看,2025年苹果表现亮眼,iPhone出货量增长7%至2.406亿部,连续第三年蝉联全球智能手机出货量冠军。第四季度创下单季度历史新高,中国大陆市场更是同比增长26%,主要归功于iPhone 17系列的热销。

三星在连续三年下滑后强势反弹,全年增长7%,出货量仅次于苹果。得益于高端机型需求稳健及入门级市场份额的成功夺回,三星第四季度同比增长16%,扭转了多年来在入门级市场的颓势。

小米稳守第三位置,虽然年末表现受到入门机型疲软及重点市场萎缩影响,第四季度下滑2%。

vivo首次跃居第四,全年增长4%至1.053亿部,主要受益于印度市场的持续成功及国内市场的稳定表现。

OPPO排名第五,2025年上半年经历挑战后,随A6x系列推出于第四季度重回增长轨道,全年出货1.007亿部,同比下降3%。随realme计划于2026年并入OPPO后,OPPO集团规模将进一步扩大,有望提升排名。

其他厂商中,荣耀和联想分别增长11%和6%创历史新高,华为则五年来首次重夺中国大陆市场第一。Nothing成为2025年增长最快厂商,同比暴增86%,突破300万部出货量