1.传魅族手机业务实质性停摆 将于3月退市;

2.民德电子拟定增募资不超10亿元 用于扩充晶圆代工产能;

3.华峰测控2025年实现营收13.46亿元,净利润同比增长61.22%;

4.恒玄科技2025年净利润同比增长27.75%;

5.研发投入加大,盛科通信2025年亏损同比增加8157.8万元;

6.【IPO一线】惠科股份IPO将于3月3日深交所上会

1.传魅族手机业务实质性停摆 将于3月退市

据界面新闻报道,魅族手机业务已经实质性停摆,将于2026年3月正式退市。这家成立于2003年的老牌消费电子厂商,在历经被吉利收购的短暂高光后,即将走向终局。

这场落幕其实早有预兆。

2026年1月,星纪魅族集团中国区CMO万志强在一场活动上坦言,内存价格的大幅上涨对手机商业计划造成巨大冲击,并宣布魅族22 Air取消上市计划。他当时还透露,魅族23仍将在2026年发布,算是在寒冬中给“魅友”留下了一丝念想。

然而,这一项目已经不再实质性推进。所谓的“年度旗舰”,终究没能等来研发经费。

人走茶凉的迹象同样明显。星纪魅族的飞书大群目前还剩1000多人,但有不少员工已提出离职,少量员工已转岗至吉利体系内的极氪汽车。一位接近魅族的人士向界面新闻透露,从去年4月开始,魅族已经有很多供应商的款项无法正常结算,至今仍有大量欠款已成为坏账,“魅族的结局大概率是申请破产。”

针对上述消息,截至发稿,星纪魅族方面尚未作出回应。不过,潇湘晨报记者联系魅族官方客服时,对方表示“目前还没有接到发布通知”,关于退市传闻也称没有接到相关通知。值得注意的是,记者发现魅族店铺内所有手机均已显示下架,客服对此解释称:“后续会不定时补货,目前暂时是售罄。”

魅族的落幕,本质上是一场豪购之后的战略取舍。

2022年7月,吉利控股集团旗下星纪时代以79.09%的控股权收购珠海魅族科技,组建星纪魅族集团。吉利控股集团董事长李书福当时寄予厚望:通过布局手机,实现车机和手机软件技术的紧密互动。

吉利看中的,正是魅族Flyme OS系统背后的智能化能力。一名魅族员工直言:“魅族手机这几年上百亿的亏损,算是吉利为智驾交的学费,吉利也觉得这笔学费早就交够了。”

如今,随着手机业务停摆,魅族旗下FlymeAuto车机业务将独立运营,魅族品牌或将继续保留在吉利体系内。这意味着,魅族这个名字或许不会彻底消失,但它将彻底剥离硬件制造,成为一个纯粹的车机软件“遗产”。

回望被吉利收购后的两年,魅族并非没有挣扎。

星纪魅族曾挖来多名手机行业“老兵”:2024年,前荣耀研发管理部总裁邓斌、前小米中国区电商部总经理刘毅先后入职;更早之前,原小鹏汽车首席人才官廖清红加入担任COO。然而,多名行业“老兵”的加入并没能扭转颓势。

2025年成为转折点。5月,原星纪魅族CEO苏静离职,由集团执行副总裁黄质潘接任。此后,曾洋、廖清红、邓斌、刘毅等高管先后离职,裁员动作愈发密集。

苏静曾是星纪魅族成立的关键人物,主导了吉利与魅族的合并,以及星纪魅族与极星汽车的战略合作。吉利曾试图将极星汽车与星纪魅族捆绑上市,但随着极星在中国业务溃败,以及魅族手机的一蹶不振,这项计划也随之搁浅。

魅族的故事,是中国智能手机江湖的一段经典缩影。

2003年,魅族从MP3播放器起家;2007年,推出旗下首款智能手机M8,一度成为“小而美”的标杆。2015年,在魅蓝品牌的推动下,魅族全年总销量突破2000万部,同比增长350%,进入国产手机Top 10,那是魅族最后的高光时刻。

但魅蓝未能在内部得到足够重视。此后魅族转向高端、追求利润,却在苹果与“华米OV”的夹击下逐渐沦为边缘厂商。吉利的入主曾让外界以为魅族将迎来转机,但终究不过是迟暮前的回光返照。

如今,飞书大群里的头像渐次变灰,供应商的账款无人兑付,研发项目悄然冻结。那家曾经让无数年轻人为之排队抢购的魅族,即将在2026年3月,向市场谢幕。

2.民德电子拟定增募资不超10亿元 用于扩充晶圆代工产能

2月26日,民德电子发布公告称,公司拟向特定对象发行A股股票募集资金不超过10亿元,用于特色高压功率半导体器件及功率集成电路晶圆代工项目、补充流动资金项目。

民德电子“深耕AIDC,聚焦功率半导体”的双轮驱动战略,其中功率半导体业务是公司未来核心增长极。目前,公司已通过控股子公司广芯微和广微集成、参股公司晶睿电子和芯微泰克等,完成了功率半导体晶圆材料、芯片设计和晶圆代工产业链关键环节的布局。

民德电子介绍,目前,广芯微的量产规模与客户数量均稳步增长,产出从2025年初的6000片/月快速提升至年末的4万片/月,工艺成熟度及产品良率均获得下游客户的广泛认可,为业务进一步拓展奠定了坚实基础。

同时,民德电子指出,当前广芯微的产能规模较小,既难以形成显著的规模成本优势,也在一定程度上制约了其承接下游优质客户订单的能力,产能瓶颈已成为业务升级的核心制约因素,急需通过产能扩张突破发展瓶颈,进一步增强市场影响力与盈利水平。

据披露,本次发行募集资金将用于特色高压功率半导体器件及功率集成电路晶圆代工项目,项目建成后,预计新增月产能6万片,产线将重点聚焦高压、大功率应用场景,投产IGBT、特高压VDMOS及700V高压BCD等产品,主要匹配AI数据中心大功率电源、特高压电力设施、光储及工业逆变器、汽车电子和大型工控电机等下游领域对高压、大功率器件的需求,进一步丰富公司产品线矩阵,拓宽客户覆盖范围。

民德电子表示,产能规模的扩大将有利于公司实现规模效应,并通过优化生产成本、提升供应链议价能力等途径降低运营成本,增强公司在晶圆代工领域的市场竞争力。

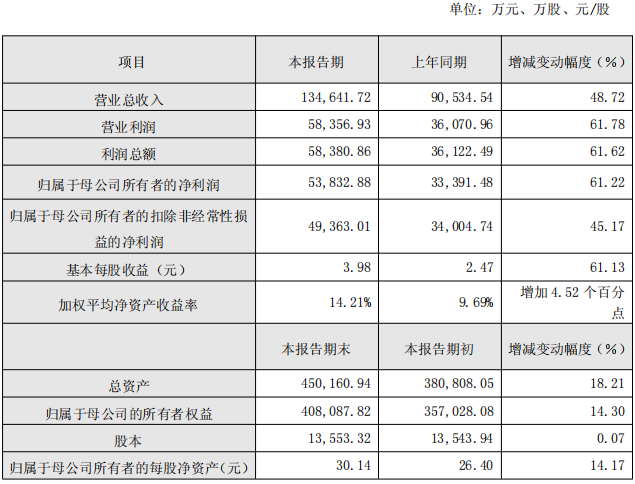

3.华峰测控2025年实现营收13.46亿元,净利润同比增长61.22%

2月26日,北京华峰测控技术股份有限公司(证券代码:688200,以下简称“华峰测控”)发布2025年度业绩快报公告。公告显示,2025年公司实现营业收入134,641.72万元,同比增长48.72%;实现归属于母公司所有者的净利润53,832.88万元,同比增长61.22%;归属于母公司所有者的扣除非经常性损益的净利润:49,363.01万元,同比增长45.17%;基本每股收益:3.98元,同比增长61.13%。

截至报告期末,公司总资产为450,160.94万元,较报告期初增长18.21%;归属于母公司的所有者权益为408,087.82万元,较报告期初增长14.30%。

关于经营业绩变动的原因,华峰测控在公告中表示,报告期内公司坚定聚焦半导体测试设备主业。面对复杂多变的市场竞争,公司对内持续优化产品矩阵,致力于为客户打造多样化、高效率的综合测试解决方案,全面提升了整体运营效能;对外则紧密把握国内宏观经济企稳向好及下游行业需求复苏的有利契机。在内外双重动能的驱动下,公司本期营业收入与净利润较上年同期均实现了稳健增长。

公告显示,公司营业总收入、营业利润、利润总额、归属于母公司所有者的净利润、归属于母公司所有者的扣除非经常性损益的净利润、基本每股收益等指标增减变动幅度均达30%以上,主要原因为报告期内公司坚定聚焦主业、对内优化产品矩阵、对外把握行业需求复苏契机,实现营业收入与净利润的稳健增长。

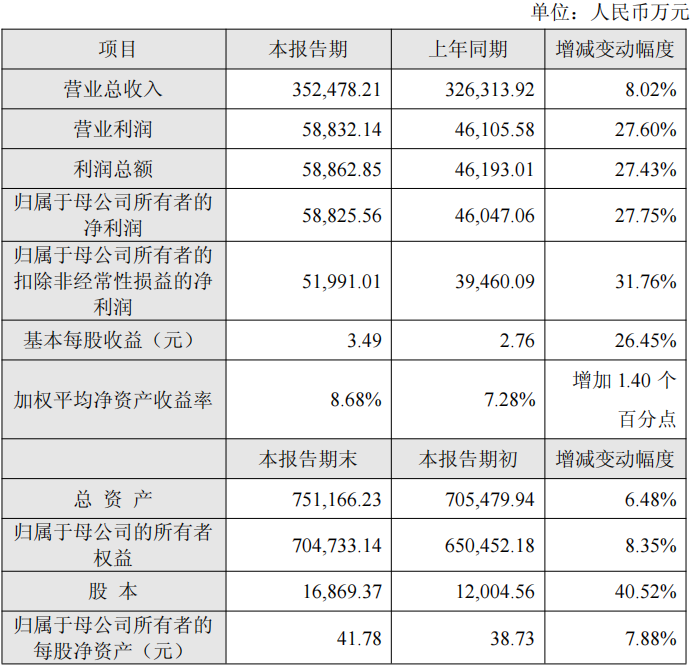

4.恒玄科技2025年净利润同比增长27.75%

2月26日,恒玄科技(上海)股份有限公司发布2025年度业绩快报公告。公告显示,2025年公司实现营业收入352,478.21万元,同比增长8.02%;实现归属于母公司所有者的净利润58,825.56万元,同比增长27.75%;归属于母公司所有者的扣除非经常性损益的净利润:51,991.01万元,同比增长31.76%;基本每股收益3.49元,同比增长26.45%。

截至报告期末,公司总资产为751,166.23万元,较报告期初增长6.48%;归属于母公司的所有者权益为704,733.14万元,较报告期初增长8.35%。

关于经营业绩变动的原因,恒玄科技在公告中表示,2025年公司在低功耗无线计算SoC芯片领域持续投入研发,坚持品牌客户战略,在智能可穿戴市场保持份额领先,公司可穿戴旗舰芯片BES2800系列在耳机、手表、智能眼镜及众多智能硬件市场广泛落地。

公告指出,2025年是机遇与挑战并存的一年。一方面,端侧AI快速发展,智能硬件市场的新机遇不断涌现,公司通过在低功耗无线计算SoC领域的技术积累和前瞻性布局,开拓了智能眼镜、无线麦克风、智能录音助手等新的智能硬件市场,并在国内智能眼镜市场份额领先;另一方面,国内外环境和政策变化、存储价格上涨等因素令消费电子的市场需求随之波动,传统的淡旺季节奏被打乱,公司通过供应链调整和更前瞻性的备货安排应对外部环境的变化。

公告显示,2025年随着降本增效和销售结构的进一步多元化,公司全年综合毛利率38.7%左右,同比增加4个百分点。报告期内,公司持续提升研发水平,2025年全年研发费用约6.91亿元,较上年同期增加约0.74亿元,同比增加约12%。报告期内,公司多款可穿戴芯片顺利流片并量产上市,丰富了公司产品矩阵,助力公司在智能可穿戴及智能硬件领域拓展更多应用场景,市场领先地位进一步巩固。

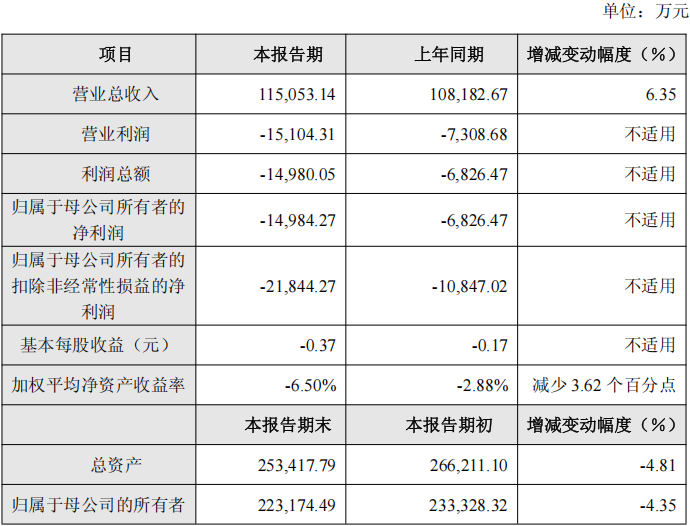

5.研发投入加大,盛科通信2025年亏损同比增加8157.8万元

2月26日,苏州盛科通信股份有限公司(证券代码:688702,以下简称“盛科通信”)发布2025年度业绩快报公告。公告显示,2025年公司实现营业总收入115,053.14万元,同比增长6.35%;归属于母公司所有者的净利润为-14,984.27万元,较上年同期亏损增加8,157.8万元;归属于母公司所有者的扣除非经常性损益的净利润-21,844.27万元;基本每股收益-0.37元。

截至报告期末,公司总资产为253,417.79万元,较期初下降4.81%;归属于母公司的所有者权益为223,174.49万元,较期初下降4.35%。

关于经营业绩变动的原因,盛科通信在公告中表示,面对复杂多变的市场环境,公司收入规模保持温和增长,研发投入的持续增长导致短期利润承压。公司持续加大研发投入,为公司在新产品的研发与新市场的布局奠定坚实的基础。公司不断深化布局工艺平台,加快产品迭代以及增强产品性能和优化成本,为高质量可持续发展提供持久动力,构建长期竞争力。

公告显示,本报告期公司营业利润、利润总额、归属于母公司所有者的净利润、归属于母公司所有者的扣除非经常性损益的净利润、基本每股收益同比下降均达到30%以上,主要系高强度研发投入导致2025年度利润下降,随着公司总体亏损情况的增加,公司每股收益类各项指标同比有所下降。

6.【IPO一线】惠科股份IPO将于3月3日深交所上会

深圳证券交易所上市审核委员会定于2026年3月3日召开2026年第9次审议会议,对惠科股份有限公司(以下简称“惠科股份”)的首发事项进行审核。这意味着国内显示面板龙头企业惠科股份的IPO进程已行至关键一步,若顺利过会,将正式开启其资本市场新征程。

惠科股份专注于显示面板的研发、生产和销售,产品线覆盖了从智能手机、平板电脑到电视、显示器等主流应用的液晶显示面板(LCD)及OLED显示面板。公司构建了高度垂直一体化的产业链,实现了从玻璃基板、液晶材料等核心原材料的采购到面板生产、检测及销售的全流程自主可控,展现出强大的产业链整合能力与成本控制能力。

凭借高分辨率、窄边框、低功耗等具备市场竞争力的产品,惠科股份赢得了众多下游客户的认可。同时,公司积极拓展车载显示、医疗显示等高附加值的新兴应用领域,为长期增长开辟了新的赛道。

财务数据是惠科股份实力的有力证明。2022年至2024年,公司营业收入从269.65亿元稳步增长至402.82亿元,并于2023年成功扭亏为盈,实现净利润28.45亿元,2024年进一步增长至36.5亿元。2025年上半年,公司延续增长势头,实现营收189.97亿元,净利润22.22亿元。

根据近期披露,公司2025年全年实现营业收入408.71亿元(未经审计),同比增长1.46%;扣非后净利润达29.10亿元(未经审计),同比增长13.24%,经营业绩稳中有升。对于2026年第一季度,公司预计营收同比增长0.68%至6.87%,展现出稳健的经营韧性。

惠科股份本次IPO拟募集资金85亿元,全部投向核心技术的研发升级与产业化,具体包括长沙新型OLED研发升级项目(25亿元)、长沙Oxide研发及产业化项目(30亿元)、绵阳Mini-LED智能制造项目(20亿元)、补充流动资金及偿还银行贷款(10亿元)

这些项目的实施,将助力公司加大对OLED、Oxide(氧化物)、Mini-LED等下一代显示技术的研发布局和产线建设,提升技术创新能力与核心竞争力。同时,补充流动资金将进一步优化公司财务结构,为长远发展提供坚实的资金保障。

当前,显示面板行业正迎来新一轮发展机遇。一方面,智能手机、电视等传统终端产品的更新换代持续拉动市场需求;另一方面,在人工智能、物联网等新技术驱动下,车载显示、医疗显示、智能家居等新兴应用场景不断涌现,为行业打开了新的成长空间。国家层面出台的《新型显示产业超越发展三年行动计划》等政策,也为国内企业营造了良好的发展环境。

作为国内显示面板行业的领军企业,惠科股份凭借其产业链整合优势、多元化的产品布局以及持续的技术创新,有望充分把握行业发展机遇。此次IPO若成功过会,将为其注入强大的资本动力,助力公司在新型显示技术的浪潮中巩固并提升市场地位,实现高质量发展。