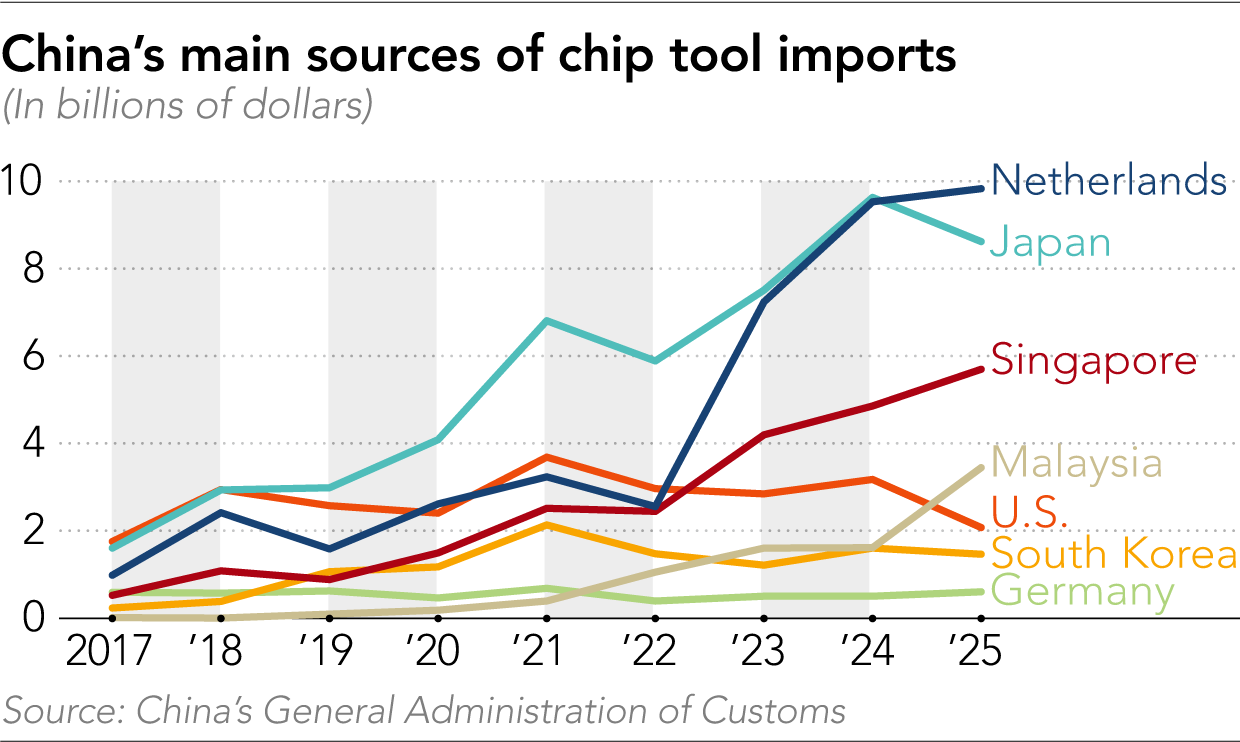

日本机构的一项分析显示,2025年中国从马来西亚和新加坡进口的半导体制造设备大幅增长,已超过自美国的进口额;而美国对华相关出口则降至八年来最低水平。

尽管荷兰和日本仍是中国半导体关键设备的主要海外来源(按发货地计算),但来自这两个东南亚国家的进口额创下新高:新加坡达到57亿美元,同比增长超过17%;马来西亚为34亿美元,较2024年翻倍以上。

与此同时,来自美国的直接进口下降超过34%,至约20亿美元,为2017年以来最低水平。对中国海关数据的分析显示,这一下降出现在特朗普重返白宫之后。

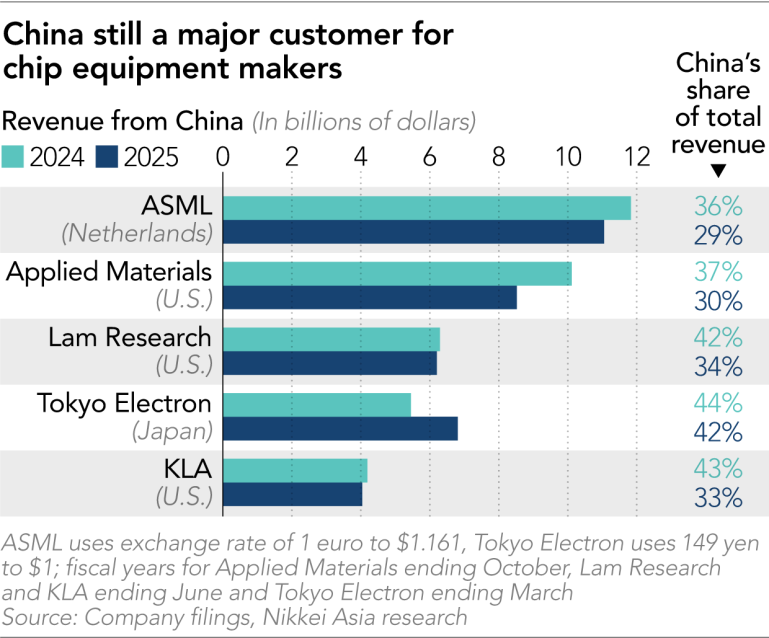

尽管进口下降,中国市场去年仍是美国主要芯片设备厂商的重要收入来源。应用材料(Applied Materials)、泛林集团(Lam Research)和科磊(KLA)在2025财年均有超过30%的收入来自中国。

Needham & Co.半导体分析师Charles Shi表示,中国自东南亚进口增长,主要是因为大量美国设备厂商正在该地区扩大产能,以更好服务非美国客户。

他指出:“Lam Research正在马来西亚建设大量制造产能,以满足美国本土产能无法覆盖的设备需求。新加坡则一直是美国设备行业海外布局的热门目的地,例如Applied Materials和KLA都在当地设有制造业务。”

这三大美国设备厂商在2025财年来自中国的总收入接近190亿美元,显著高于基于发货地统计的海关数据,凸显其生产多元化策略的成效。

对于ASML而言,中国市场在2025年的收入占比为29.1%;而日本龙头Tokyo Electron该比例在2025财年超过40%。

日经亚洲分析显示,2020年至2025年间,中国自日本累计进口芯片设备超过420亿美元,其次是荷兰的350亿美元。日本拥有Tokyo Electron、Screen Semiconductor Solutions和Ebara等领先厂商;荷兰则拥有全球最大设备制造商ASML,以及关键供应商ASM International(原子层沉积设备专家)和BE Semiconductor Industries(先进封装设备制造商)。

与此同时,中国本土半导体设备厂商迎来“代际级”增长,力图降低对海外技术的依赖。2025年,多家头部厂商创下营收和利润新高,包括北方华创、中微公司、盛美半导体和拓荆科技。

其中,北方华创营收已从2020年的60.5亿元增长至2025年前三季度的271.4亿元;中微公司营收在2020至2025年间增长超过400%;拓荆科技营收同期增长达13倍。

不过,Charles Shi也指出,尽管本土厂商营收增长强劲,但行业内部竞争正在加剧,利润率出现下滑迹象,企业之间可能通过压价展开“价格战”。(校对/赵月)