信号链芯片是半导体产业链中的重要一环,核心功能是处理各类信号的采集、传输与转换,将自然界实际信号转换为多位数字信号,便于后续数字信号处理器处理。从产品定义来看,信号链芯片主要包括比较器放大器、AD/DA、接口芯片等。其技术原理基于对信号的精确处理和转换,以实现不同设备之间的信号交互和数据传输。

信号链芯片广泛应用于通信、工业、汽车、医疗和消费电子等众多领域。在通信领域,它为信息的高效传输提供支持;在工业控制中,保障设备的精确运行;在汽车电子里,助力实现各种智能功能;在医疗仪器方面,确保数据的准确采集和分析;在消费电子中,提升用户的使用体验。从市场规模数据来看,2018年信号链市场规模约为270亿美元,占总模拟市场份额的47%,在工业、通信、消费电子等应用场景中使用广泛,这充分显示了其在产业链中的重要地位。

5月25日,集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2026中国信号链芯片行业上市公司研究报告》(以下简称《报告》),同时集微分析师将在5月28日举办的“2026第十届集微大会——投资峰会”上进行详细解读。

《报告》内容涵盖行业概述、财务数据分析、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、市场规模与趋势及市场动态变化;财务数据分析部分对圣邦股份、思瑞浦、上海贝岭、艾为电子、纳芯微、芯海科技、力芯微、希荻微、帝奥微、晶华微这10家上市企业进行了详细分析;关键发现围绕国际企业、A股10家样本企业及国内未上市企业展开;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

此外,集微VIP频道本月已同步推出覆盖超百家上市公司的27个赛道研究报告。欢迎订阅集微VIP,获取更多深度行业分析内容。

以下是《报告》内容精选:

市场规模及趋势

全球信号链芯片市场呈现稳健增长态势。据市调机构Frost&Sullivan数据显示,我国模拟芯片市场预计2029年将达到3046亿元。其中,信号链芯片市场预计到2029年将达到1059亿元,2024年至2029年的复合年增长率为7.2%。

IoT、5G、AI、新能源汽车需求持续释放为最大推力;技术成熟度提升、政策补贴、供应链安全战略同步护航;另一个关键驱动力是对自动化和智能制造的越来越重视。根据美国经济分析局的数据,预计工业自动化技术的投资将大大增加,从而促进了对促进数据获取和实时处理的模拟芯片的需求。这种增长的一个相关方面是信号处理的演变,它在确保模拟芯片可以有效地将信号从物理世界转换为数字数据,从而增强各种设备的性能。

从发展趋势来看,中国信号链芯片市场规模在全球的占比呈上升趋势。

中国信号链芯片行业在全球产业链中处于进口替代和创新引领的地位。国内企业如圣邦股份、思瑞浦等通过持续研发投入和技术创新,逐步实现国产替代,在细分领域已具备较强的竞争力。例如,圣邦股份是中国模拟芯片行业龙头企业,在信号链和电源管理领域均有全面布局;思瑞浦的线性产品在全球销售排名较为靠前。从市场占有率来看,国内企业的市场份额逐渐增加,但与国际龙头企业相比仍有较大差距。

财务数据分析

中国半导体上市公司数据方面,《报告》以三安光电、士兰微、聚灿光电、华灿光电、蔚蓝锂芯、乾照光电、兆驰股份这7家上市企业为样本,构建了全方位对标体系。

(1)整体财务表现分析

资料来源:集微咨询(JW Insights)

从2025年数据来看,模拟芯片企业营收与盈利表现呈现显著分化格局,头部企业凭借规模与技术优势领跑,部分企业则面临增长与盈利双重压力。

营收规模层面,圣邦股份以 38.98 亿元位居榜首,纳芯微(33.68 亿元)、上海贝岭(31.74 亿元)紧随其后,头部企业营收体量优势明显。营收增速方面,思瑞浦、希荻微、纳芯微表现亮眼,同比增速分别达 75.65%、72.21%、71.80%,受益于汽车电子、工业控制等高景气赛道产品放量,订单增长显著;而艾为电子、力芯微营收同比下滑,或受消费电子需求疲软影响。

盈利表现层面,毛利率分化尤为突出:晶华微(51.32%)、圣邦股份(50.94%)、思瑞浦(46.64%)毛利率领跑行业,体现了高端产品的技术壁垒与定价优势;部分企业则面临盈利压力,晶华微、希荻微、芯海科技销售净利率为负,反映出高研发投入、市场竞争加剧对盈利的侵蚀。

整体看,行业呈现“规模企业稳健增长、细分赛道高增与盈利分化并存”特征。具备高毛利产品矩阵、下游结构多元化的企业盈利韧性更强,而过度依赖单一市场或研发投入较高的企业盈利波动风险凸显。未来企业需在产品结构优化、成本管控与市场拓展上持续发力,把握汽车电子、工业等赛道机遇,以实现营收与盈利的协同增长。

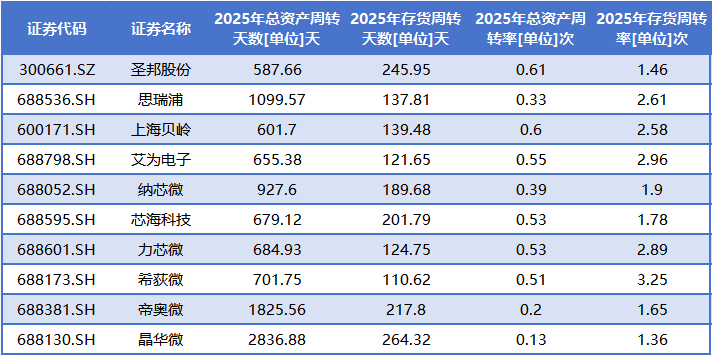

(2)营运能力

资料来源:集微咨询(JW Insights)

从2025年运营效率数据来看,模拟芯片企业资产与存货周转表现分化显著,反映出企业在供应链管理与资产运营能力上的差异。

总资产周转方面,圣邦股份以587.66天(0.61次/年)领跑,上海贝岭(601.70天)、艾为电子(655.38天)紧随其后,资产运营效率处于行业前列。

存货周转表现同样差异明显,希荻微以 110.62 天(3.25 次 / 年)的存货周转效率居首,艾为电子、力芯微、思瑞浦周转天数均低于 140 天,体现了较强的库存管理能力与产品市场流转效率。

整体来看,头部企业凭借稳定的客户结构与高效供应链协同实现了良好周转效率,而中小体量企业或受市场需求波动、产品结构影响,运营效率有待提升,行业运营能力分化格局凸显。

(3)营收能力分析

资料来源:集微咨询(JW Insights)

国内模拟芯片企业的营收规模与增长节奏呈现出显著的分化格局,头部企业优势稳固,部分企业实现了跨越式增长。

规模层面,圣邦股份始终稳居行业首位,营收从 2022 年的 31.88 亿元增长至 2025 年的 38.98 亿元,在波动中持续扩张,龙头地位稳固;纳芯微营收规模实现翻倍增长,从 2022 年的 16.70 亿元跃升至 2025 年的 33.68 亿元,增速领跑行业;上海贝岭、艾为电子紧随其后,2025 年营收分别达 31.74 亿元、28.54 亿元,其中上海贝岭保持了连续四年的稳定增长。

增长层面,多数企业呈现复苏态势,思瑞浦、希荻微、芯海科技、晶华微营收在 2023 年触底后快速回升,2025 年营收同比增速分别高达 75.65%、72.21%、20.82%、28.73%,反映出下游汽车电子、工业控制等高景气赛道的强劲拉动;而力芯微营收在 2023 年冲高后回落,2025 年营收与 2022 年持平,增长动能有待释放。

受益于汽车电子、工业控制等新兴市场的需求爆发,以纳芯微、思瑞浦为代表的企业实现了高速增长;而消费电子类企业则面临一定的增长压力。未来,企业需进一步优化产品结构,把握国产替代与新兴应用机遇,才能在行业分化中实现持续增长。

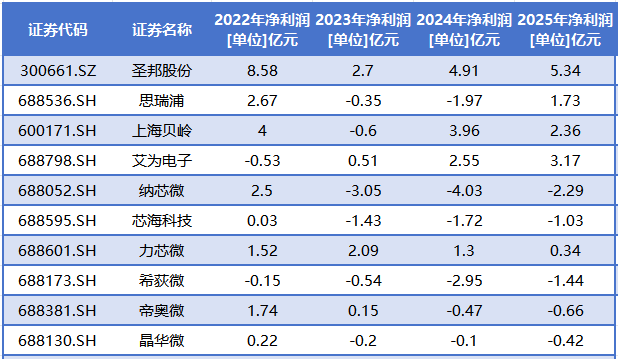

(4)盈利能力分析

资料来源:集微咨询(JW Insights)

从2022-2025年净利润数据来看,模拟芯片企业盈利表现分化显著,头部企业盈利韧性突出,部分企业仍处亏损或修复阶段。

盈利规模层面,圣邦股份始终领跑,净利润从 2022 年的 8.58 亿元回落至 2023 年的 2.70 亿元后,于 2025 年回升至 5.34 亿元,展现了行业龙头的盈利修复能力;艾为电子盈利持续改善,从 2022 年亏损 0.53 亿元到 2025 年盈利 3.17 亿元,实现扭亏为盈且规模持续增长;上海贝岭、思瑞浦也在 2025 年实现盈利修复,净利润分别达 2.36 亿元、1.73 亿元。

盈利波动层面,部分企业仍面临压力:纳芯微、希荻微、芯海科技等企业 2025 年仍处于亏损状态,或受研发投入加大、行业周期波动影响;力芯微、帝奥微净利润同比下滑,盈利动能有待提升。

(5)研发投入分析

资料来源:集微咨询(JW Insights)

模拟芯片企业持续加码技术投入,行业研发氛围浓厚,投入规模与增速呈现梯队分化格局。

规模层面,紧随其后,2025 年研发费用分别达 7.95 亿元、5.88 亿元、5.68 亿元,头部企业高研发投入特征显著。

增速层面,多数企业保持研发投入增长态势,纳芯微研发费用从 2022 年的 4.04 亿元增至 2025 年的 7.95 亿元,增幅近 100%;上海贝岭、帝奥微、力芯微等企业研发费用也实现稳步提升,反映出行业对技术迭代与产品创新的重视。思瑞浦、艾为电子研发投入虽有小幅波动,但始终维持高位,为技术竞争力提供支撑。

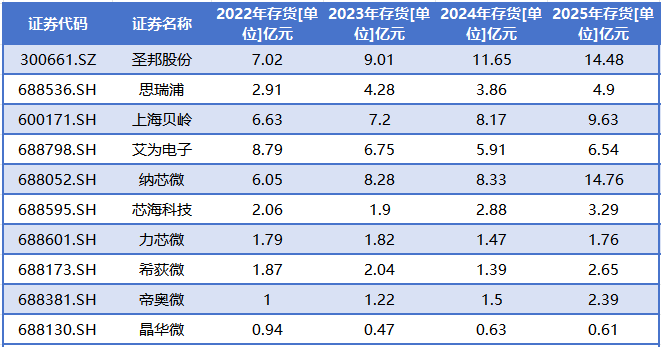

(6)存货情况分析

资料来源:集微咨询(JW Insights)

从2022-2025年存货数据来看,多数企业存货规模呈扩张趋势,圣邦股份、纳芯微增长最为显著,存货分别从 7.02 亿元、6.05 亿元增至 14.48 亿元、14.76 亿元,增幅超 100%,或与市场拓展、备货策略相关。上海贝岭、帝奥微等企业也保持稳步增长,存货规模年均增速维持在 10% 以上,反映下游订单需求的支撑。

但部分企业存货出现收缩,艾为电子存货从 8.79 亿元降至 6.54 亿元,晶华微从 0.94 亿元降至 0.61 亿元,显示出不同企业在库存管理与市场预判上的差异。整体来看,模拟芯片企业存货变动与行业周期高度相关,头部企业扩产备货特征明显,而中小厂商则更侧重库存优化,行业分化格局进一步凸显。

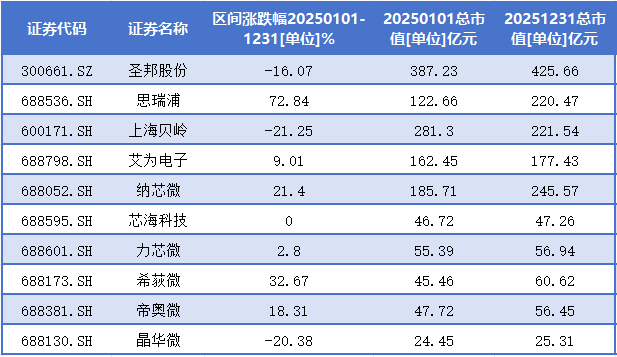

(7)股价表现

资料来源:集微咨询(JW Insights)

从2025年1月1日至12月31日的区间涨跌幅与市值变动数据来看,超半数企业实现正收益,其中思瑞浦涨幅领跑,区间涨幅达 72.84%,市值从 122.66 亿元大幅攀升至 220.47 亿元,成为年度最大赢家;希荻微、纳芯微分别录得 32.67%、21.40% 的涨幅,市值同步增长,显示出市场对其技术布局与业绩增长的认可。艾为电子、帝奥微、力芯微也实现了不同程度的上涨,股价表现与企业基本面修复形成呼应。

但部分企业股价承压明显,上海贝岭、圣邦股份、晶华微分别下跌 21.25%、16.07%、20.38%,其中上海贝岭市值从 281.30 亿元缩水至 221.54 亿元,圣邦股份虽股价下跌,但市值仍实现小幅增长,或与股本变动等因素相关。芯海科技股价持平,市值微增,表现相对平稳。

在信号链芯片赛道,A 股上市公司与国际巨头的市值鸿沟触目惊心:部分企业市值甚至不及德州仪器、ADI 的1/30。这一悬殊差距的本质是产业竞争的全方位落后:

· 技术代差,是最核心的硬伤:巨头们手握高端数据转换器等 “卡脖子” 技术,实现全场景产品覆盖;国内厂商仍困守中低端市场,车规级、工业级高端产品的性能与可靠性差距明显。

· 市场格局,是全球化能力的直接体现:巨头的业务版图覆盖全球,而国内企业的收入高度依赖本土市场,海外拓展能力几乎为零。

· 盈利模式,暴露了规模与成本的双重短板:IDM 模式下的巨头,将毛利率稳定在 60% 以上;国内 Fabless 企业受代工成本与规模效应制约,盈利水平波动大且偏低。

· 生态壁垒,是长期竞争的终极护城河:巨头通过持续高研发投入与并购构建完整生态,绑定客户形成强粘性;国内企业研发投入 “看起来高、实则有限”,缺乏能形成生态级壁垒的产品,难以摆脱同质化竞争。

点击查看《2026中国信号链芯片行业上市公司研究报告》报告全文

集微VIP频道:您的前沿技术雷达

在技术快速迭代、全球竞争格局瞬息万变的时代,拥有系统、权威、前瞻的信息来源是做出正确决策的前提。集微VIP频道整合Agent服务平台、资讯服务、舆情监测、企业洞察、知产交易、集微深度报告等一站式服务。VIP频道已收录超十万份行业深度资料,并以每周新增千篇的速度持续更新,全方位助力用户把握行业机遇、做出科学决策。

我们坚持“信息普惠”原则,会员一次订阅即可访问全平台内容,无二次收费,无分级限制。

限时会员通道现已开启,为您的专业决策注入持续动能:

-首月体验价仅需9.9元,以最低成本,超值体验完整服务。

-月卡19.9元,灵活应对短期、高强度的信息需求。

-季卡54.9元,以稳定的节奏,持续把握产业脉搏。

-年卡199元,是长期主义者最具性价比的智囊伙伴。