AI大模型是算力时代的“最强大脑”,海量参数训练、万卡级GPU集群交互,每秒TB级的数据交换早已突破传统铜线电互联的物理极限,带宽、功耗、密度三重瓶颈下,光互联成为唯一可行的技术解决方案,而光通信芯片就是整套光通信体系的核心心脏。

从产业链成本结构看,光芯片占高速光模块总成本50%-70%,直接决定800G、1.6T光模块的性能上限与交付能力,是算力基建里真正的卡脖子环节。长期以来,25G 及以上高端EML、DFB高速光芯片由海外厂商垄断,国产替代率不足15%;而2026 年多款适配超算中心的高速光芯片完成工艺验证、批量交付,国产供给缺口持续填补,行业迎来需求爆发 + 国产替代双重红利共振。

需求端支撑逻辑清晰:全球云厂商持续加码 AI 资本开支,2026年谷歌、微软、Meta、亚马逊四家合计投入超7200亿美元,全部倾斜算力机房扩建,直接转化为高速光芯片订单增量;同时CPO共封装光学技术落地,服务器内部光互联普及,进一步打开光芯片长期增量空间。

简单来说,算力扩张有多快,光芯片的需求弹性就有多高,是贯穿未来数年 AI 行情的核心硬赛道。

未来五年市场规模预测

综合多家权威机构联合测算数据,2026 至 2030 年国内与全球光通信芯片市场将持续保持高景气增长态势,适配 AI 算力需求的高端数通光芯片增长速度大幅领先行业平均水平,成为拉动行业扩容的核心引擎。

从国内市场维度来看,2024 年国内光通信芯片整体市场规模已达到 387 亿元,行业发展根基稳固;随下游智算中心、大型 AI 集群持续落地,2026 年国内市场规模将正式突破 500 亿元,增长势能持续释放;长期维度预计 2030 年国内市场整体规模将攀升至 920 亿元,2026-2030 年行业复合年均增速接近 19.8%,增长确定性充足。

产品结构层面,AI 数据中心专用高速 EML、DFB 高端芯片的市场占比将迎来显著提升,由 2024 年的 34% 增长至 2030 年的 58%,高附加值高端产品逐步取代中低端通用芯片,成为支撑国内市场规模扩容的核心增长主力。

放眼全球市场,算力互联需求同样带动光芯片赛道高速扩张,2025 年全球光芯片市场规模为 37.6 亿美元,2026 年规模进一步增长至 42 亿美元;至 2030 年,全球算力光互联专用芯片市场规模有望突破 120 亿美元,高速光模块配套芯片需求迎来爆发,其中适配 800G、1.6T 高速光模块的高端芯片市场规模五年内实现五倍增长。

供给端约束同样凸显行业稀缺价值,磷化铟基高端光芯片产能扩充节奏难以匹配下游算力扩张速度,长期供需缺口维持在 70% 以上,产能稀缺属性持续抬高高端芯片产品溢价,头部具备自研量产能力的企业将持续享受量价齐升红利。

细分赛道层面,硅光集成芯片、CPO 技术配套 CW 光源、200G EML 高速芯片,共同构成未来五年行业三大核心增量赛道,成长弹性显著优于传统光芯片品类。机构测算数据显示,2026-2030 年硅光集成芯片市场复合年均增速高达 33.6%,是全板块增速天花板细分赛道,依托低成本、高集成度优势深度适配 AI 高密度算力互联场景,长期成长空间广阔。

超算国产光芯片集中验证交付

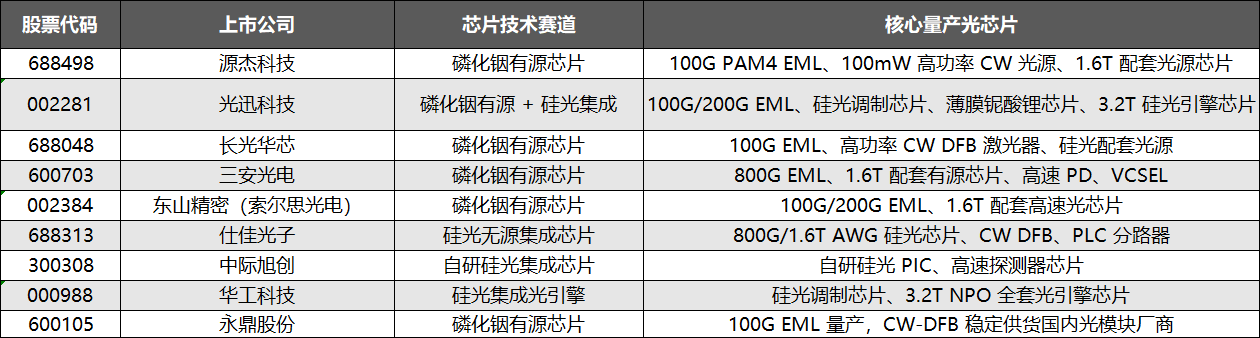

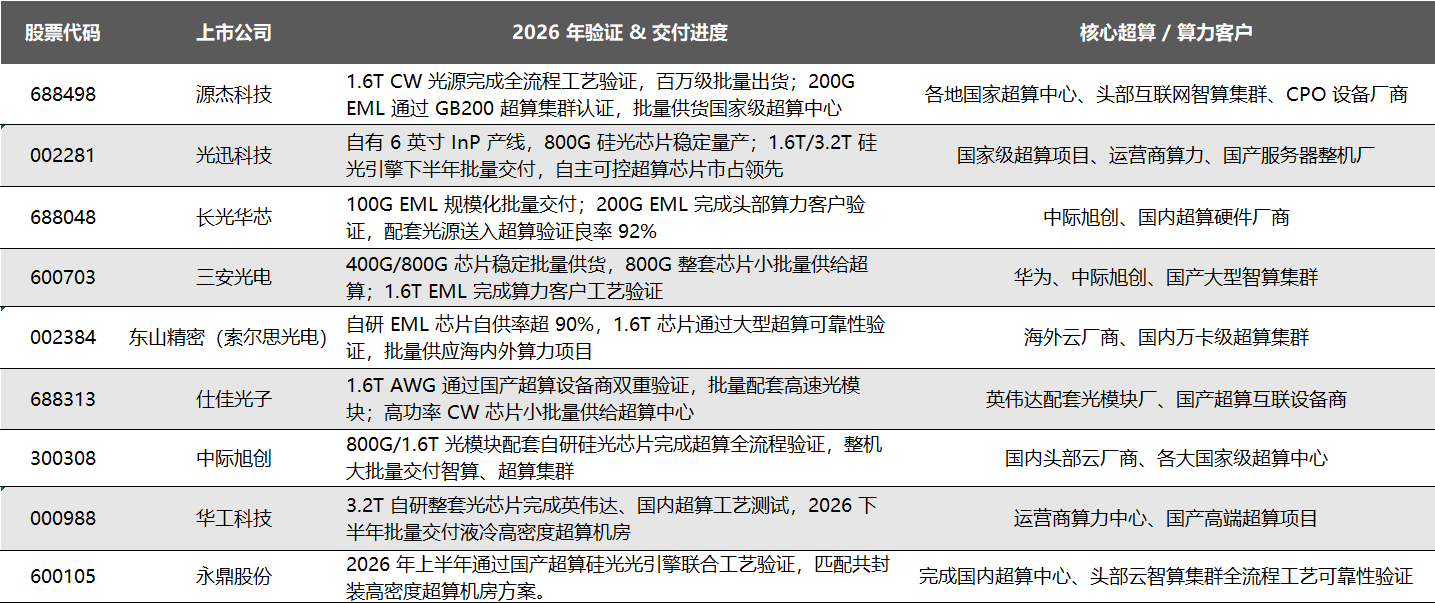

从产业链布局来看,磷化铟有源芯片厂商成为超算光源核心供给方,相关企业量产落地进度领先。

源杰科技 1.6T CW 配套光源完成全流程工艺验证,已实现百万级批量出货,200G EML 芯片顺利通过 GB200 超算集群认证,大批量供应各地国家级超算中心与头部云厂商 CPO 产线。光迅科技依托自有 6 英寸 InP 完整产线,800G 硅光芯片维持稳定量产,1.6T、3.2T 高端硅光光引擎定于下半年批量交付,在自主可控超算芯片领域市占率位居行业前列,可面向运营商算力、国产服务器厂商提供全栈光芯片方案。长光华芯 100G EML 芯片已规模化批量交付,200G 高阶产品完成头部算力客户验证,配套光源送入超算实验室验证良率达到 92%,主要供货中际旭创等头部光模块企业。三安光电 400G、800G 光芯片持续稳定供货,800G 整套芯片小批量导入超算项目,1.6T EML 芯片完成算力客户工艺认证,下游覆盖华为、大型国产智算集群。东山精密旗下索尔思光电自研 EML 芯片自供率超 90%,1.6T 产品通过大型超算可靠性验证,同步批量供应海外云厂商与国内万卡级超算集群。

硅光无源集成、共封装配套芯片同步实现关键突破。仕佳光子 1.6T AWG 无源硅光芯片通过国产超算设备商双重验证,批量配套 800G、1.6T 高速光模块,高功率 CW 芯片定向小批量供给超算中心,是 CPO 高密度互联方案重要配套厂商。头部光模块企业同步布局自研芯片,中际旭创自研硅光芯片通过超算全流程验证,配套 800G、1.6T 光模块整机大批量供给全国各大超算、智算集群;华工科技 3.2T 全套自研光芯片完成英伟达与国内超算双重工艺测试,下半年批量适配液冷高密度超算机房。永鼎股份依托子公司鼎芯光电技术能力,上半年完成超算硅光光引擎联合工艺验证,产品适配共封装机房架构,顺利通过国内超算中心、头部云智算集群可靠性检测。

现阶段国内新建超算、智算项目普遍设有国产化硬性采购标准,过去依赖海外进口的高速光芯片逐步被本土产品替代。从 100G 基础发光芯片到 3.2T 高阶集成光引擎,国产企业已覆盖超算互联全带宽需求,伴随批量交付持续落地,行业进入业绩集中释放周期。

板块赚钱效应明显

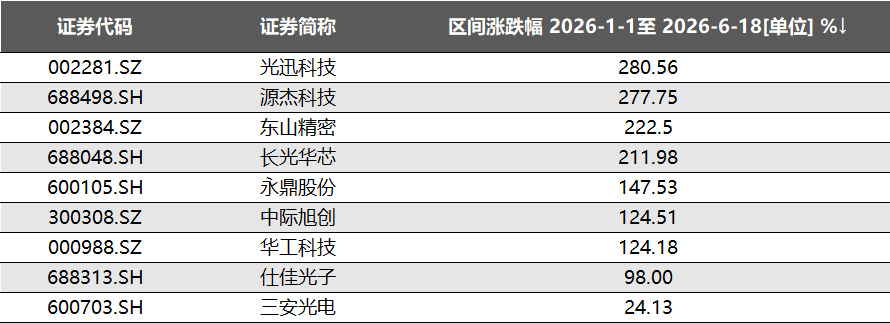

今年以来,光通信、光芯片核心标的区间涨幅数据清晰展现板块极致赚钱效应,多只龙头个股年内实现翻倍级上涨。

光迅科技以 280.56% 的区间涨幅领跑榜单,源杰科技紧随其后涨幅达 277.75%,东山精密、长光华芯涨幅均突破 200%,永鼎股份、中际旭创、华工科技涨幅翻倍,仕佳光子接近翻倍;仅三安光电涨幅相对平缓,仅录得 24.13%,板块内部标的走势出现明显分层。

从涨幅梯队可以看出,深耕高速 DFB、EML、磷化铟光芯片的企业成为本轮行情核心受益者。榜单前四名光迅科技、源杰科技、东山精密、长光华芯均聚焦 AI 数通高端光芯片、外延芯片制造环节,完美契合赛迪、Lightcounting 等机构测算的高端光芯片高景气逻辑;中际旭创、华工科技作为光模块龙头同步大幅上涨,下游算力硬件需求向上传导至芯片端兑现业绩;而业务侧重通用光电器件、传统 LED 光电的三安光电涨幅显著落后,印证市场资金持续向高附加值算力光芯片赛道集中。

个股年内持续翻倍的强势走势,与此前多家机构预判的光芯片五年长周期上行趋势形成相互印证。不同于题材炒作带来的短期脉冲行情,板块多只核心标的走出持续性翻倍行情,核心驱动力来自全球 AI 算力持续资本开支带来的高速光芯片增量需求,硅光、CPO 配套光源、800G/1.6T 配套 EML 芯片等高增长细分赛道龙头持续获得资金加仓。短期涨幅分化也体现市场差异化估值定价,具备高端光芯片自研量产能力、深度绑定 AI 数据中心需求的企业,中长期业绩与估值提升空间更具确定性。