1.商务部:将10家美国实体列入出口管制管控名单;

2.年内涨幅 127.8% vs 24.2%!碳化硅设备双龙头走势天差地别,晶升、晶盛估值为何割裂?

3.黄仁勋最新涉华发声:中国是世界上重要的科技与产业中心之一;

4.【IC博览会分析师大会】IBS 创始人Hendal Jones:硅谷前沿视角,解码半导体新纪元;

5.消息称意法半导体MCU通知涨价,6月28日生效;

6.消息称高通拟收购AI芯片初创公司Modular,作价40亿美元

1.商务部:将10家美国实体列入出口管制管控名单

6月22日,商务部网站发布《公告2026年第23号 公布将10家美国实体列入出口管制管控名单的决定》。

公告显示,根据《中华人民共和国出口管制法》和《中华人民共和国两用物项出口管制条例》等法律法规有关规定,为维护国家安全和利益,履行防扩散等国际义务,决定将艾维奥克斯公司等10家美国实体列入出口管制管控名单,并采取以下措施:

一、禁止出口经营者对上述10家实体出口两用物项,禁止任何国家和地区的组织和个人将原产于中国的两用物项转移或提供给上述实体;正在开展的相关出口活动应当立即停止。

二、特殊情况下确需出口的,出口经营者应当向商务部提出申请。

本公告自公布之日起正式实施。

出口管制管控名单(2026年6月22日)如下:

1. 艾维奥克斯公司(Aveox, Inc.)

地 址:2265A Ward Ave., Simi Valley, CA, USA

邮 编:93065

常用名称:AVEOX

2. 红猫控股公司(Red Cat Holdings, Inc.)

地 址:2800 S West Temple St., Unite 2, South Salt Lake, UT, USA

邮 编:84115

常用名称:Red Cat

3. 蒂尔无人机公司(Teal Drones, Inc.)

地 址:2800 S West Temple St., Unite 2, South Salt Lake, UT, USA

邮 编:84115

常用名称:Teal Drones, iDrone

4. 美国IMSAR公司(IMSAR, LLC)

地 址:940 S 2000 W#140 Springville, UT, USA

邮 编:84663

常用名称:IMSAR

5. 杰亚机器人公司(Jaia Robotics, Inc.)

地 址:22 Burnside St Bristol, RI, USA

邮 编:02809

常用名称:Jaia Robotics

6. 鲍尔航空航天技术公司(Ball Aerospace & Technologies Corp.)

地 址:10 Longs Peak Drive, Broomfield, CO, USA

邮 编:80301

常用名称:Ball Aerospace, Space & Mission Systems business of BAE Systems

7. 奥什科什防务公司(Oshkosh Defense, LLC)

地 址:2307 Oregon Street, Oshkosh, WI, USA

邮 编:54902

常用名称:Oshkosh Defense

8. L3哈里斯海事服务公司(L3Harris Maritime Services, Inc.)

地 址:3835 E Princess Anne Rd, Norfolk, VA, USA

邮 编:23502

常用名称:L3Harris Maritime

9. 芒廷帕斯材料公司(MP Materials Corp.)

地 址:1700 S Pavilion Center Drive Eighth Floor, Las Vegas, NV, USA

邮 编:89135

常用名称:MP Materials

10. 美国稀土公司(USA Rare Earth, Inc.)

地 址:100 W Airport Rd, Stillwater, OK, USA

邮 编:74075

常用名称:USAR, USARE

随后,商务部新闻发言人就将10家美国实体列入出口管制管控名单答记者问。

问:商务部6月22日发布公告,宣布将10家美国实体列入出口管制管控名单,请问有何考虑?

答:为维护国家安全和利益,履行防扩散等国际义务,针对美国政府增列所谓“中国军事企业清单”的恶劣做法,根据《中华人民共和国出口管制法》和《中华人民共和国两用物项出口管制条例》等法律法规有关规定,中方决定将艾维奥克斯公司(Aveox, Inc.)等10家美国涉军实体列入出口管制管控名单,禁止对其出口两用物项,任何出口经营者不得违反上述规定。

2.年内涨幅 127.8% vs 24.2%!碳化硅设备双龙头走势天差地别,晶升、晶盛估值为何割裂?

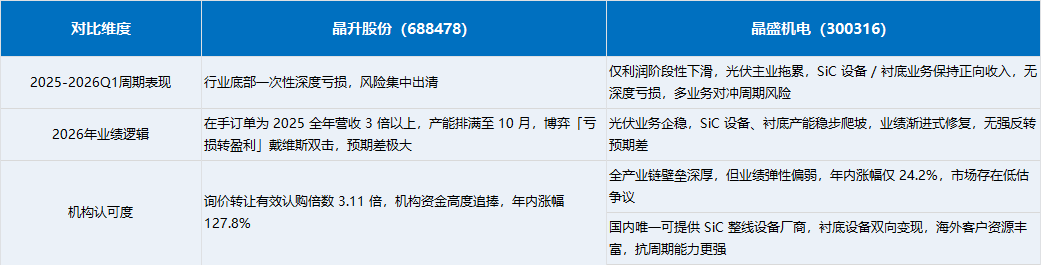

2026年截至6月22日,A 股碳化硅设备板块两家核心标的走势出现显著分化,晶升股份、晶盛机电年内行情表现差距悬殊。数据显示,晶升股份年内涨幅高达127.8%,总市值达128.6亿元;反观晶盛机电年内涨幅仅24.2%,总市值747.4亿元,二者股价表现拉开巨大差距。

股价强势背后,是机构资金对晶升股份碳化硅长晶炉赛道的高度追捧。2026年晶升股份首发前股东完成询价转让,本次拟转让股份276.73万股,合计收到860万股有效申购,整体有效认购倍数为3.11倍,充分体现机构对公司12英寸碳化硅长晶炉、半导体级单晶程炉核心业务的长期发展认可。

与之形成鲜明对比的是同样深度布局碳化硅设备赛道的晶盛机电,市场也随之产生疑问:当前阶段晶盛机电是否存在被市场低估的可能性?公司手握12英寸碳化硅外延设备、6-8英寸碳化硅外延炉、氧化炉、激活炉等全系列化合物半导体工艺设备产品,碳化硅产业链布局完善,业务覆盖外延环节核心设备,从产业布局维度看具备完整成长逻辑,但年内股价弹性远弱于晶升股份,估值与行业关注度均出现明显落差。

晶升、晶盛 SiC 赛道路线分野

两家企业均深度切入SiC赛道,依托各自技术积累实现规模化设备出货,但底层商业模式、产业链布局、技术路线与市场定位存在本质区分。晶升股份深耕专用SiC长晶装备,走专业化细分路线;晶盛机电依托硅设备制造基底,构建设备自研、衬底量产全产业链闭环模式,二者的发展路径分化,也映射出国内SiC装备赛道两种截然不同的成长逻辑。

其中,晶升股份自成立之初便锚定第三代半导体晶体生长设备赛道,始终坚持不涉足SiC衬底材料生产,全部研发、产能、客户资源集中于 SiC 单晶生长核心环节,是国内稀缺的高度专业化SiC 设备企业,轻资产运营特征显著。

企业核心产品主力为6英寸、8英寸电阻式PVT碳化硅单晶炉,设备工艺适配导电型、半绝缘型两类主流衬底量产需求,凭借稳定的温场控制能力,长期占据国内SiC长晶炉第一梯队市场份额,国内绝大多数衬底制造企业均为其稳定重复采购客户,涵盖天岳先进、三安光电、东尼电子等头部材料厂商。针对行业大尺寸升级趋势,晶升股份12英寸 SiC 长晶炉已实现小批量交付,同时成为大陆少数可批量向中国台湾地区出口8/12寸长晶设备的厂商,切入当地 SiC 散热衬底、光学射频产业链,间接配套先进封装相关需求,在台系客户渠道形成独家竞争优势。

商业模式层面,晶升股份不存在自有SiC衬底产线,与下游材料厂商无同业竞争冲突,客户信任度更高,收入完全依托下游衬底企业资本开支周期,SiC设备业务为公司第二增长曲线,随着8英寸、12 英寸衬底扩产潮推进,业务营收占比具备持续提升空间。客户结构以内地衬底厂、台系材料企业为主,不直接面向海外功率器件厂商供货,业务逻辑纯粹聚焦装备销售。

反观晶盛机电,以光伏硅片设备为基本盘,依托晶体生长、精密加工多年技术沉淀切入 SiC 赛道,走出一条差异化一体化发展道路,核心特征是:对外销售全套SiC设备、自有子公司量产 SiC 抛光衬底,重资产布局打通从设备制造到衬底成品的完整产业链闭环。

设备端,晶盛机电实现SiC全流程装备全覆盖,与晶升股份单一聚焦长晶环节形成区分。长晶设备同步布局电阻加热、感应加热两条技术路线,自研磁控直拉工艺有效缩短单晶生长周期,6/8/12 英寸长晶设备同步对外销售,自用供给内部衬底工厂;除长晶炉外,企业自主研发SiC 专用切片、减薄、研磨、双面抛光、清洗、检测全套后加工设备,是国内唯一能够完整提供衬底加工全链条装备的厂商,同时配套量产型双片式外延炉,12英寸外延设备进入样机研发阶段,可向下游客户提供一站式 SiC 产线整线解决方案,在大型衬底工厂新建项目竞标中具备极强综合优势。

区别于晶升股份,自有SiC衬底材料业务是晶盛机电最核心的差异化竞争力。旗下子公司浙江晶瑞独立运营碳化硅衬底产能,国内上虞、宁夏两大生产基地同步建设,8英寸衬底规划产能规模位居行业前列,同时布局马来西亚海外产线,面向英飞凌、安森美等国际功率器件企业供货,实现海内外市场双线布局。量产产品导电型8英寸衬底良率、微管密度等核心指标达到国际一线水准,同时覆盖AR、射频领域所需半绝缘衬底;12英寸SiC衬底已完成单晶生长与全流程加工中试,进入下游客户送样验证阶段。

客户体系呈现多元化特征:一方面对外向国内各类衬底厂商、IDM 企业销售全套 SiC 生产设备,另一方面自身作为衬底供应商,直接对接海内外功率半导体大厂。

市场给晶升“拐点反转预期”

2025年全年至2026年一季度,晶升股份业绩承压、出现深度亏损,这一表现并非企业自身经营基本面恶化,而是SiC行业下行周期下的一次性底部出清。2025年碳化硅衬底行业供需失衡,下游衬底制造企业普遍主动减产去库存,同时大规模延后设备到货验收节奏,直接导致公司当期设备销售收入大幅缩水;叠加行业下行阶段存货、应收账款等资产减值计提,公司利润端亏损集中释放,充分消化了行业周期底部风险。

步入2026年,公司经营景气拐点已清晰确立,业绩修复具备高确定性。目前晶升股份在手订单规模已超过2025年全年营业收入的3倍,工厂产能持续满负荷运转,生产排期已排至10月份;8英寸、12英寸大尺寸碳化硅长晶设备同步进入批量交付周期,营收增量将持续落地。当前市场核心交易主线,正是公司从深度亏损转向盈利修复的业绩反转逻辑,随着订单持续转化为收入,公司有望迎来订单、利润共振改善的戴维斯双击行情。

2025年,晶盛机电利润大幅下滑同样源于行业周期扰动,但冲击来源以光伏硅片产能过剩为主,SiC业务、半导体设备反而逆势实现正向营收贡献,并未出现整体性亏损,周期底部的风险释放形式更为温和。当年光伏产业链持续价格战,硅片厂商资本开支收缩,光伏单晶炉、配套耗材订单与收入明显收缩,叠加行业下行期存货减值、固定资产折旧压力抬升,全年利润规模较 2024 年大幅回落;但依托多业务对冲特性,石英坩埚、SiC 设备、大硅片装备板块保持稳定现金流,不存在晶升式的深度亏损与一次性大额减值出清,业绩波动更偏周期回落而非基本面底部休克。

2026年晶盛机电同样迎来多重景气拐点共振,但修复节奏、兑现路径与晶升完全分化。传统光伏业务行业出清接近尾声,低氧单晶炉改造、大尺寸硅片设备更新需求逐步回暖,基本盘盈利下滑空间基本锁死;第二曲线增量弹性持续释放,截至2025年末公司半导体装备未交付合同超37亿元,8英寸SiC衬底现有产线满产满销,宁夏、马来西亚新产能持续爬坡,12英寸 SiC 晶体中试线完成验证,公司业绩修复属于渐进式稳步回升,不存在从亏损到盈利的巨大预期差。

结语

站在当前时点,晶升股份凭借纯粹的 SiC 设备属性与业绩戴维斯双击预期获得市场更高估值溢价;而晶盛机电完整的全产业链布局、多业务抗周期属性同样具备长期配置价值,当前偏弱的股价表现也引发市场对其估值低估的讨论。随着8/12英寸碳化硅衬底扩产周期持续推进,两家企业将依托各自差异化竞争优势,迎来不同节奏的业绩兑现行情。

3.黄仁勋最新涉华发声:中国是世界上重要的科技与产业中心之一

据央视财经报道,6月22日,第四届链博会在北京开幕,英伟达首席执行官黄仁勋用视频方式发表致辞。

他表示:“链博会所关注的是世界上最重要的体系之一:供应链。供应链连接着能源、工厂、物流、企业和客户,进而连接着整个世界。中国是世界上重要的科技与产业中心之一,这里的工程师表现卓越,开发者行动敏捷,企业也以非凡的规模实现发展。再次祝贺2026年链博会开幕,祝愿本届博览会取得圆满成功!”

4.【IC博览会分析师大会】IBS 创始人Hendal Jones:硅谷前沿视角,解码半导体新纪元

当下全球半导体产业正处于深度变革的关键周期,地缘政治博弈加剧、全球供应链格局重构,叠加人工智能技术全方位渗透赋能,行业机遇与挑战并存。在此背景下,精准的市场研判、全球化产业视角以及高效的产业链协同,成为半导体企业突破发展瓶颈、抢抓时代红利的核心密钥。

9月9日-11日,2026国际集成电路创新博览会(IICIE)将在深圳国际会展中心(宝安)盛大启幕,以“跨界融合・全链协同,共筑特色芯生态”为主题,构建覆盖集成电路全产业链的高端交流平台。作为本次博览会的策划的系列特色论坛活动之一,全球半导体分析师大会将以“2026-2030导航半导体新纪元 -重塑产业驱动力,从零和博弈走向协同创新”为主题,集结全球顶尖分析师与行业专家,立足2025-2030年全球半导体市场演变,以全球化视角解读产业核心热点,为业界同仁、投资机构及企业高层提供兼具前瞻性与实操性的战略指引。

我们荣幸邀请到国际商业战略公司(IBS)创始人兼CEO Hendal Jones将出席本次全球半导体分析师大会,并发表主旨Keynote演讲。主题为《智能体人工智能对半导体行业的影响:2035 年前半导体市场发展展望》,将分析未来数年中美人工智能领域的发展速度,以及其对半导体行业带来的影响等重点议题,为参会嘉宾带来硅谷前沿视角与全球化产业深度洞见。

Hendal Jones所属的International Business Strategies, Inc.(IBS)是深耕全球电子与半导体行业35余年的顶级权威研究机构,总部位于加州硅谷,依托当地完善的AI与半导体产业生态,深耕技术赛道、洞悉行业周期。

长久以来,IBS专注布局全球电子产业与半导体生态核心赛道,尤其深耕生成式人工智能、物理人工智能两大前沿领域,长期追踪产业动态并剖析技术商业化价值,研判相关技术对全球头部企业的深远影响。研究维度覆盖全球贸易格局、产业增长影响要素、中美贸易摩擦对全球供应链的冲击、中国电子及半导体产业发展动态与未来趋势等核心板块。

创始人Hendal Jones深耕行业数十年,其在2022年发布行业爆款书籍《When AI Rules the World》(《人工智能主宰世界》),深度剖析AI技术与半导体产业的共生关系;目前Hendal Jones正在对该书进行全面更新升级,新增当下AI前沿发展趋势,以及AI技术对全球电子、半导体全产业链的影响分析,为行业发展提供权威理论参考。

在本次全球半导体分析师大会主旨演讲中,Hendal Jones将依托35余年行业研究积淀与全球化视野,围绕全球半导体供应链重构、人工智能与半导体产业双向赋能、中美科技竞争格局等核心议题展开深度分享。

目前,分析师大会早鸟票正式开售,火热报名中!原价首日票200元/人、双日套票300元/人;早鸟特惠首日票100元/人,双日套票仅需150元/人,立省150元。早鸟票售票截止时间至8月31日,现场购票不享受折扣特惠。

这是一场洞悉半导体未来格局的顶级行业盛会,也是链接全球产业资源、对接顶尖专家的绝佳契机。9月9日-11日,深圳国际会展中心(宝安),与Hendal Jones及全球半导体行业精英齐聚一堂,打破产业博弈壁垒,探索协同创新新路径,共启半导体全新纪元!

5.消息称意法半导体MCU通知涨价,6月28日生效

因生产成本垫高,先进制程涨价趋势已定,近期成熟制程产能供不应求,优先供给 PMIC 等 AI 应用。据报道,意法半导体(ST)已通知客户,MCU 最新一轮涨价预计 6 月 28 日生效,引发外界对成熟制程晶圆厂世界先进、联电等供应产能情况及相关 MCU 概念股的持续关注。

根据市调机构 Omdia 的资料,ST 通用 MCU 的市占率近期创下历史新高,连续五年居通用 MCU 龙头,应用领域广泛。近期在边缘 AI 趋势带动下,ST 于 2026 年应对晶圆代工成本与终端需求增温,转嫁成本针对部分 MCU 产品启动了涨价。

晶圆代工成熟制程产能供不应求又逢生产成本增高,世界先进董事长暨策略长方略日前受访提到,公司已有宣布涨价措施,也得到客户大部分接受与了解,后续会和客户一起面对人工、材料与持续投资等成本大幅上升带来的产业链需求情况。

业界 2 月已盛传,成熟制程代工厂世界先进因产能持续满载,今年 4 月起调涨部分产品代工报价,外传涨幅达 15%。世界先进先前已在法说会上指出,AI 应用与投资动能明确,商用、工业与车用半导体库存修正趋于健康,整体需求回温,同时,先进制程持续排挤成熟制程资源,使供给端呈现结构性收敛。公司强调,价格策略将在与客户长期合作架构下审慎推进,透过协商逐步反映投资与产能扩充成本,建立互惠关系。

6.消息称高通拟收购AI芯片初创公司Modular,作价40亿美元

据报道,知情人士透露,高通公司正与人工智能(AI)芯片初创公司Modular Inc.进行深入谈判,拟以约40亿美元的价格收购该公司。

知情人士表示,交易最早可能在未来几周内宣布。

知情人士补充说,双方尚未达成最终协议,谈判仍有可能无果而终,或者交易细节可能会有所变动。

各种规模的芯片制造商都在寻求抢占人工智能领域的前沿技术和人才。高通公司正努力丰富其产品线,并建立联盟,以期成为市场领导者英伟达公司的有力竞争对手。

据Modular公司网站介绍,该公司由Chris Lattner和Tim Davis于2022年在硅谷创立。两人曾在谷歌相识,并“对人工智能基础设施的碎片化感到沮丧”。

该公司于2025年9月以16亿美元的估值筹集了2.5亿美元,使其总融资额达到3.8亿美元。

Modular的投资者包括DFJ Growth、Factory、General Catalyst、Google Ventures、Greylock Partners和美国创新技术基金(US Innovative Technology Fund)。

推理芯片的快速发展也使Modular等初创公司的估值变得更加复杂,在某些情况下甚至推高了它们的估值。包括英伟达据报道以200亿美元收购Groq Inc.资产的许可协议,以及英特尔资本支持的SambaNova Systems Inc.的新一轮融资在内的交易,促使各参与者重新评估自身对人工智能生态系统中财力雄厚的老牌企业的战略价值。