愈演愈烈的中美科技摩擦、席卷全球的疫情、各个主要半导体市场越来越多的重视自身半导体供应链安全。从局部地区到全球市场,半导体行业都处在变动、重塑中,新格局的集结号正在吹响,全球产业链正在重构。在此背景下,在后摩尔时代,被视为继续驱动芯片向高性能、高密度方向发展的重要力量的先进封测领域,将面临哪些巨变?5月19日,由爱集微主办,张江高科协办的爱集微先进封测论坛集结了众多业界知名专家学者,聚焦先进封测的发展态势和行业热点问题进行了探讨。

爱集微创始人、董事长老杳在致辞中表示,爱集微深耕半导体行业十余年,已形成为半导体企业提供专业的公关传播、活动管理、新媒体运营、视频业务、视觉设计以及软件开发等品牌全周期的六大品牌营销服务。本次的先进封测论坛是即将开展的一系列产业技术论坛活动之一。

老杳指出,半导体行业投资重心逐渐从设计业向产业上游转移,包括制造、设备、材料等领域在过去一年的投资特别多,反映了国家支持半导体发展的战略重点。在市场需求和政策扶持推动下,未来半导体将继续出现创业高峰,融资也比以往更容易,中国半导体产业预计将给从业者带来更好的机会。

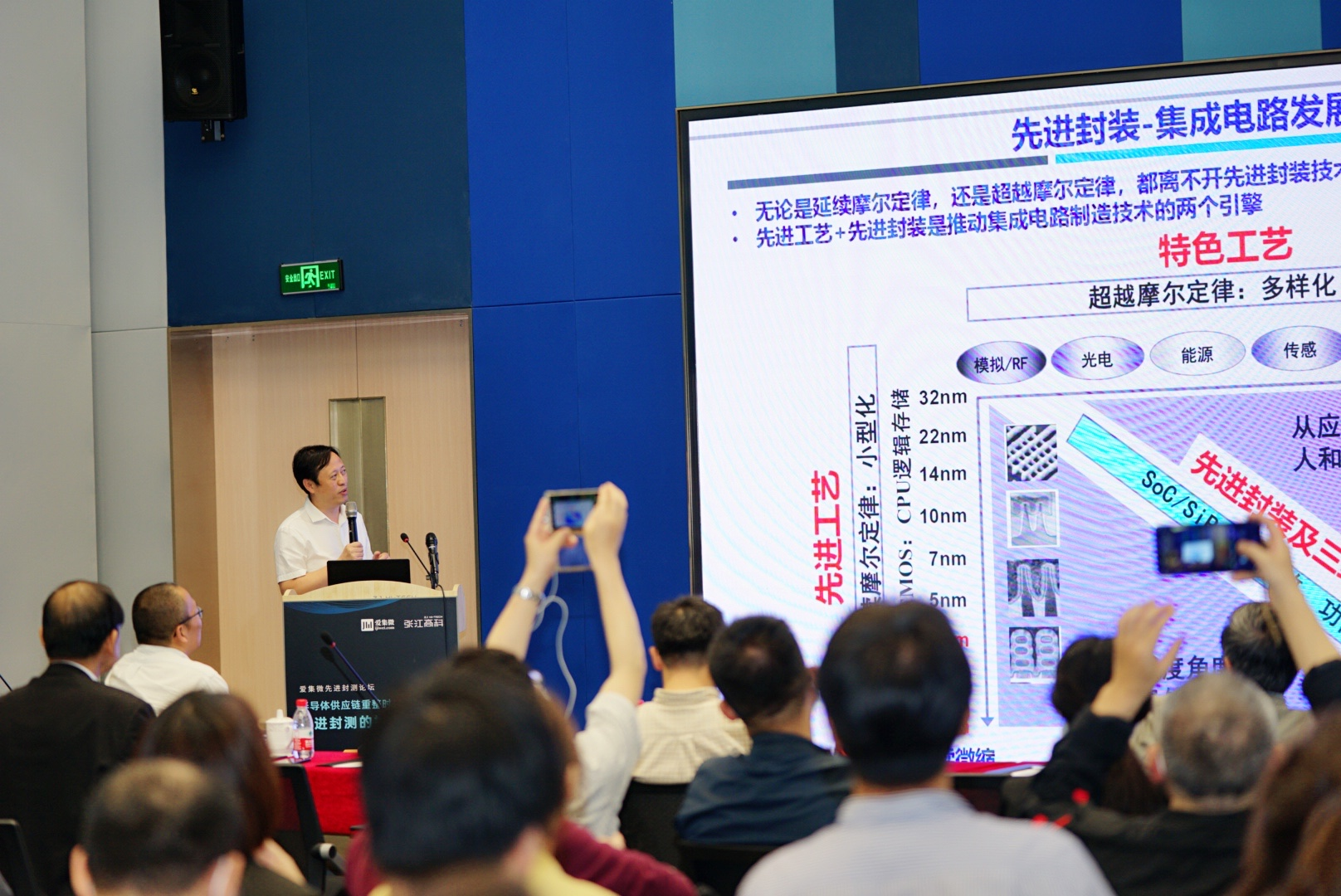

集微咨询高级分析师陈跃楠在《新环境下先进封装市场现状和发展趋势》报告中指出,摩尔定律的放缓、异质集成和各种大趋势(包括5G、AI、HPC、物联网等)推动着先进封市场强势发展,预计将在2025年超过传统封装市场。其中倒装芯片将占主导,3D堆叠和扇出型封装潜力也十分可观。应用方面,移动设备和消费电子成为先进封装最大的细分市场,而电信和基础设施则是先进封装市场中增长最快的细分市场。与此同时,中国封测市场规模保持平稳增长,产业结构趋于合理,先进封装占比稳步提升,实现了跨越式发展。

陈跃楠表示,在大国博弈的背景下,半导体行业将长期持续国产替代的主题,设计公司订单回流将使具备竞争力的封测厂商受益。另一方面,晶圆厂的产能扩张也势必蔓延至中下游封装厂商,将带来更多的半导体封测新增需求。伴随着厂商积极并购、扩张产能,以及设备、材料等相关产业链的逐渐完善,大陆封测厂商有机会进一步做大做强。

在中美新局势下,陈跃楠指出封测行业仍面临着与世界一流封测企业综合技术水平还有较大的差距、中美摩擦导致的市场不稳定性增加,产业链完善难度增大、对进口设备和材料依赖性太大、人才供给面临瓶颈,工艺和研发人才缺失等方面的挑战。因此行业要做好长期准备,在产业增速放缓的同时,注重内部创新,提升企业质量。同时积极参加国产自主供应链的建设和健全工作,减低对进口设备,材料以及产品的依赖度,以产业规划与专项政策为引导,以重大项目引进带动产业链集聚。

中芯宁波总经理特助张镭在《异构集成封装发展前景浅析》演讲中指出,摩尔定律逐渐走弱,计算机性能年平均增长率下降到3.5%,SoC无法同时满足多种生产工艺需求。另外,随着市场对低功耗、低成本、小体积以及高速信号传输的需求与日俱增,基于半导体本身特点,异构集成逐渐发展成为先进封装的主要方式,也是推动摩尔定律发展的重要方式。

不过,张镭也强调,异构集成仍面临多方面挑战。一是,系统微缩带来的散热问题;二是,复杂系统测试中,互联、分块和集中的挑战;三是,EDA工具仍是异构集成面临的最大挑战之一,比如自动系统划分和单元模块的3D堆放设计;四是,IP只是产权及合作模式的变化。

合道资产半导体投资合伙人(前通富微电首席科学家)谢建友在《先进封测对于设备和材料国产化的需求》演讲中对晶圆级封装对设备和材料国产化现状进行了剖析,并指出当前国产设备和材料供应商比以往更积极地配合先进封装厂商研发,针对应用场景不断改进性能,实现整体产业链共同成长。他强调,在行业走向先进封装的革命性转变下,各种新型应用和场景层出不穷,中国坐拥全球最大的半导体市场,国产材料和设备一旦进入量产阶段,将能以持续改进和研发的能力在与国际厂商的竞争中胜出。通过共同研发、单点突破、日渐积累,在实际使用中发现问题并解决问题,并针对应用场景不断改善性能,将促进国产设备和材料的不断进步。

爱集微知识产权副总马克分享了《封测技术专利榜单发布及专利创新趋势》。通过专利数据对比发现,台积电领衔的先进封装“专利军备竞赛”已经打响,台积电、三星、英特尔三个先进封装的“领头羊”,在专利布局方面你追我赶。但是专利申请透露出的只是先进封装秘密的冰山一角。马克表示,包括关键参数的秘密、关键工艺的秘密等know-how虽然也在专利中公开,但是无法在实际工艺上还原。

在先进封装领域,马克指出,对于三星、台积电、英特尔等大企业,在专利诉讼中作为被告次数要远多于原告次数,巨头之间的诉讼可能性比较低,封装专利往往需要与其他技术专利组合形成起诉专利包。此外,封装技术是非专利实施实体(NPE,专利流氓)重点关注的收购标的,也是NPE用来起诉巨头的有力武器。非制造类企业握有数量和质量客观的封装类专利,像IBM和日本一些企业,国内企业值得去做一些专利交易;封装技术属于外部可见和侵权易判断的类型,比较适合于用来进行专利起诉。

如果从专利的角度来看先进封装的趋势,可以发现2020年来大陆企业如华润微、甬矽电子等实力进步显现。马克建议,中国封装企业更加全面的掌握封装领域的专利信息,提高创新效率和挖掘未来可以布局和抢占的技术点,并紧密跟踪台积电、三星和英特尔的创新和专利动向,掌握最先进技术发展趋势和未来方向。

厦门云天董事长于大全教授在《新时代先进封装技术》的演讲中指出,包括Flip-Chip、WLCSP、Fan-Out、Embedded IC、3D WLCSP、3D IC、2.5D interposer在内的主流先进封装技术平台,其中大部分都和晶圆级封装技术相关。先进封装技术本身也在不断创新发展,以应对更加复杂的三维集成需求。当前高密度TSV技术/Fan-Out扇出技术由于其灵活、高密度、适于系统集成,而成为目前先进封装的核心技术。

于大全表示,台积电、英特尔等都在不断丰富自己的先进封装技术,未来封装技术与前道技术将相互融合。展望未来,先进封装将由中道技术向前道技术演进,线宽精度向亚微米迈进;先进芯片堆叠、互连技术成为先进封装核心工艺,为chiplet发展提供技术基础;5G 高速、高频给封装集成提出新挑战,异质集成、微系统集成更加棘手新挑战;封测企业在先进封装领域还是具有广阔空间,前道封装集成后,后面的封装也需要封测企业支撑,同时对装备技术、材料提出更高要求,需要产业链协同创新。

新兴封装市场咨询和技术许可公司TechSearch International主席E. Jan Vardaman女士通过在线视频分享了她对于OSAT(外包半导体(产品)封装和测试)与材料发展趋势的观点。2020年中国大陆三大封测厂商长电科技、通富微电以及天水华天合计贡献了66亿美元营收,占据21.9%的市场,Vardaman认为这对于中国封测业而言是一个了不起的成就,并且过去一年的增长主要来源于先进封装的增长,在很大程度上受疫情“宅经济”和5G的推动。

Vardaman表示,封装材料的短缺、设备交期延长造成封装交期延长和价格增长。对于前者,主要是由于层压基板供不应求。她建议,可提高基板生产效率,通过改进基板设计、优化工艺来更好地掌控生产流程。另一种方法是找到基板封装技术的替代品,比如扇出型晶圆级封装(Fo-WLP)和RDL技术。

爱德万中国区董事副总裁夏克金博士在《走向价值提升的IC测试》演讲中指出,半导体测试占据了半导体成本的重要部分,过去十年,测试成本已经降低了近40%,未来测试成本将继续沿着技术升级、提升效率、降低成本、扩大能力等路径进一步实现成本优化。随着先进制程升级要求半导体检测技术快速迭代,对于ATE机台来说,平台通用化、模块化、灵活性高、可升级是未来技术发展的大趋势。系统级测试(SLT,system level test)、大数据分析、ATPG编程自动化等,都是测试领域应对未来半导体市场发展面临的挑战,这需要测试设备厂商有超前的技术眼光,随时跟进市场需求。

随着集成电路测试需求围绕IoT、5G、AI以及高性能计算(HPC),尤其是射频应用开发迅速增长,夏克金表示,ATE的使命将从降低成本走向创造价值,这要求测试设备厂商要与IC设计层面结合更多,在产品层面则是更多需要向系统级测试(SLT)发展,往上走则是要接入云端、AI、大数据。

Qorvo中国区产品QC孟伟在《先进封装在5G射频应用现状和未来趋势》演讲中介绍了Qorvo的射频封装业务部门发展情况。在5G射频应用中复杂性越来越高,需要在前端模组中具有更高密度,以实现新频段集成,为此先进封装技术越来越受关注。孟伟指出,射频系统级封装(SiP)市场可分为两部分,第一是各种射频器件的一级封装,如芯片/晶圆级滤波器、开关和放大器(包括RDL、TSV和/或凸点步骤);第二是在表面贴装(SMT)阶段进行的二级SiP封装,其中各种器件与无源器件一起组装在SiP基板上。未来,Qorvo将继续在TSV等领域继续拓展,在移动电话RF模组中减小信号延迟,降低电容/电感,实现芯片间的低功耗,高速通讯,增加宽带和实现器件集成的小型化。

爱集微龙门阵首次线下论坛干货满满,除了半导体产业链各环节专业人士,到场嘉宾还包括众多来自投资机构、科研院所和张江高科等园区的人员,获得百余名专业听众的一致好评。未来爱集微将继续在上海举办一系列产业技术论坛,敬请关注!

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000