中国是全球最大的功率半导体消费国,根据中国半导体行业协会统计,2013年至2020年我国半导体分立器件产业销售收入由1,536亿元增长至2,966.3亿元,年均复合增长率为9.86%,保持较高的增长速度。

随着“智能制造”和“新基建”等国家政策的深入推进,以及“碳达峰、碳中和”双碳战略的落实,功率半导体作为实现电气化系统自主可控以及节能环保的核心零部件,未来将在智能电网、新能源汽车、云计算和大数据中心等领域有着大量且迫切的需求。国产化功率半导体发展空间巨大,发展前景广阔。

在持续增长的市场上,国内功率半导体厂商如雨后春笋般增长。捷捷微电、扬杰科技、华微电子、立昂微等企业纷纷登录A股市场并迅速成长。近期,黄山芯微电子股份有限公司(简称,芯微电子)也开启A股IPO之路。

专注功率半导体领域,业绩与同行差距悬殊

招股书显示,芯微电子主要从事功率半导体芯片、器件和材料的研发、生产和销售,产品以晶闸管为主,涵盖MOSFET、整流二极管和肖特基二极管及上游材料(抛光片、外延片、铜金属化陶瓷片),主要应用于工业控制、消费电子、电力传输等领域。

作为功率半导体领域的IDM厂商,芯微电子依托自主创新及多年行业深耕,建立了包括芯片设计、晶圆制造、封装测试及上游材料生产在内较为完整的产业链,形成了以芯片设计及晶圆制造为核心,涵盖上游材料和后道封装在内的多维度业务体系。

在IDM业务的基础上,芯微电子还向上游布局6英寸抛光片、外延片,进一步延伸企业的产业链,成为国内功率半导体行业少数集抛光片、外延片和芯片、器件为一体的功率半导体厂商。芯微电子相对完整的产业链,一方面保障了功率半导体芯片上游材料的供应安全和质量可控,有助于优化和提升功率半导体芯片的性能;另一方面也有利于根据芯片和器件产品的技术、工艺要求及时反馈优化抛光和外延环节的生产工艺和技术参数,从而实现产业链上下游之间的双向调节,保证了芯微电子外延片、芯片及器件的品质。

业绩方面,在2018年-2020年1-6月(下称:报告期),芯微电子分别实现营收1.53亿元、1.69亿元、2.29亿元、2.75亿元,实现净利润3017.23万元、2931.19万元、4228.62万元、7917.22万元。

不过,从业绩对比来看,芯微电子仍与捷捷微电、扬杰科技、华微电子和立昂微等4家可比公司存在较大差距。以2021年前三季度为例,捷捷微电实现营业收入13.46亿元,净利润3.88亿元;扬杰科技实现营业收入32.41 亿元,净利润6.07亿元;华微电子实现营业收入16亿元,净利润0.62亿元;立昂微实现营业收入17.53 亿元,净利润4.18亿元。

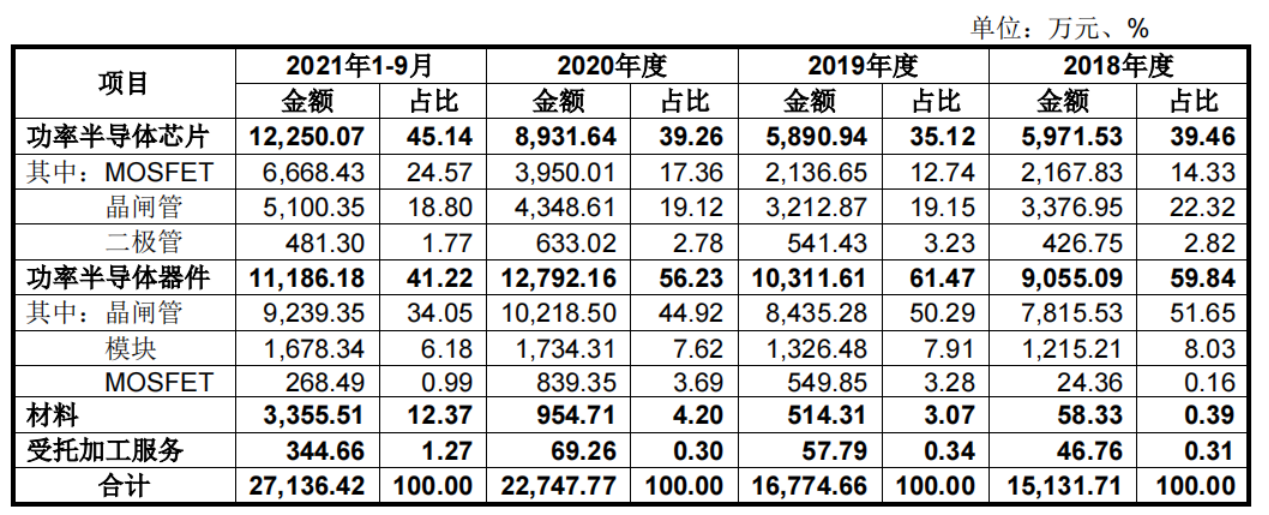

报告期各期,功率半导体芯片、器件产品合计占主营业务收入比重分别为99.31%、96.59%、95.50%、86.36%,材料及受托加工服务占比分别为0.69%、3.41%、4.50%、13.64%,芯微电子主营业务产品构成基本稳定。

对于材料及受托加工服务占比逐年增加,芯微电子认为,主要是2019年开始,芯微电子研发的镀铜工艺的陶瓷片金属化产品开始量产,2019年-2021年1-9月,陶瓷片收入逐年提升;此外,2020年8月芯微电子外延片生产线建成投产,芯微电子外延片产品在满足自用的同时实现了部分对外销售,同时芯微电子还承接了少量抛光片受托加工服务亦导致材料及受托加工服务收入占比提升。

机构突击入股,对赌协议下业绩压力大

从股权结构来看,王日新、王民安父子为芯微电子实际控制人,直接持有公司总股本的59.05%。即便是发行后王日新、王民安父子仍将控制公司44.29%的股份。员工持股平台黄山芯鹏、黄山宏芯合计持股16.5%,此外国有股东黄山信保持股1.44%。

芯微电子在2019年1月、6月进行现金分红合计7500万元,彼时的股东仅为王日新,因此该笔分红全部收入其个人囊中。

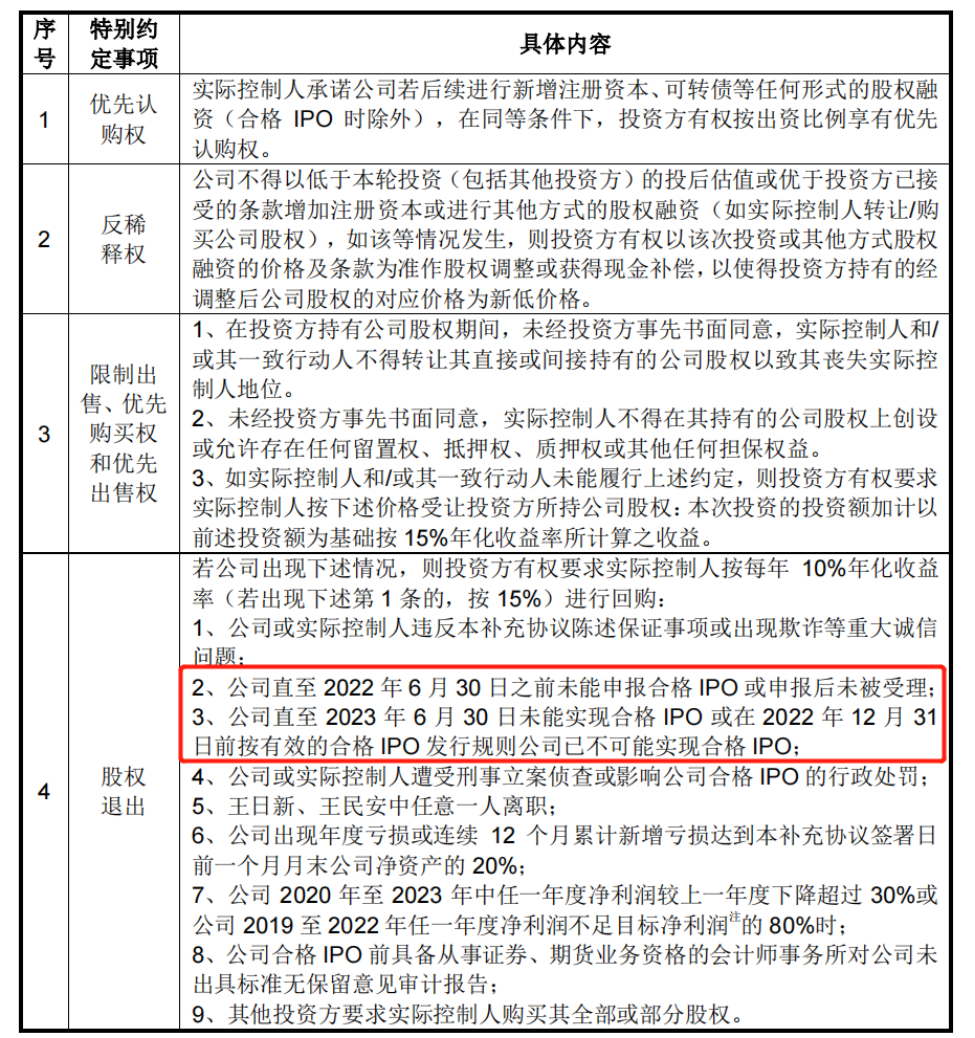

随后的2019年12月23日,高新毅达、黄山信保(SS)、京雅轩、深圳华强、前海蓝点等五名投资者分别与王日新、王民安、黄山电器(芯微电子前身)签订《关于安徽省祁门县黄山电器有限责任公司之增资协议之补充协议》,协议还定了特别约定事项,包括“优先认购权”、“反稀释权”、“限制出售、优先购买权和优先出售权”、“股权退出”等。

值得注意的是,在“股权退出”条款中,芯微电子的净利润要求与成功上市压力不小。

具体来看,净利润要求方面,公司2020年至2023年中任一年度净利润较上一年度下降超过30%或公司2019至2022年任一年度净利润不足目标净利润的80%时,投资方有权要求实际控制人按每年10%年化收益率进行回购。从招股书来看,2019-2022年目标净利润分别为3,200.00万元、3,500.00万元、4,000.00万元、5,000.00万元。

从招股书来看,2018年-2021年前三季度,芯微电子实现营业收入分别为1.53亿元、1.69亿元、2.29亿元以及2.75亿元,净利润分别为3017.23万元、2931.19万元、4228.62万元以及7917.22万元。其中2021年前三季度的净利润超2020年约87%。过往业绩均达到了目标净利润的80%以上。

在成功上市方面,相比净利润目标,芯微电子面对的不确定性或许更大。“公司直至2022年6月30日之前未能申报合格IPO或申报后未被受理;公司直至2023年6月30日未能实现合格IPO或在2022年12月31日前按有效的合格IPO发行规则公司已不可能实现合格IPO。”

这也就是说,在IPO进程上,如果受问询或审核进程影响,在明年6月底前无法实现合格的IPO,芯微电子或将面临投资机构的出逃。在业绩与同行可比公司相差一个量级、市场份额不高的背景下,IPO是芯微电子关键,因此与机构签订的对赌协议中在“2023年6月30日实现合格IPO”也成了其当前的重中之重。(校对/Arden)