我国电子信息产业的快速发展,智能终端产品竞争愈演愈烈,国内消费电子品牌的竞争,也带动了国内精密电子零部件制造行业的发展。

与此同时,国内的精密电子零部件制造厂商在生产工艺技术、产品品质控制等方面的快速进步,越来越受到国际智能终端品牌的青睐与信任,更多的国内企业通过验证,进入到国际智能终端产品龙头企业的产业链体系内,打破了早期欧美企业对于精密电子零部件制造行业的垄断。

深圳市皓吉达电子科技股份有限公司(简称,皓吉达)便是在这样发展路径下成长起来的国内厂商之一。背靠苹果供应链,即便是在手机行业表现不及预期的阶段,皓吉达仍保持了业绩的稳定增长。随着皓吉达的业务增长,其运营能力和偿债能力也迎来了新的挑战。

应收账款余额高企,周转承压

在《【IPO价值观】手机线圈厂皓吉达逆势增长,背后神秘A客户终“现身”》一文中有提到,在苹果的光环下,智能手机市场愈发白热化的存量竞争态势也没有对皓吉达的业务构成较大的不利影响,该公司近三年的经营业绩仍实现了逆势增长。

不过,快速增长的业务需求对皓吉达的运营能力带来了压力,应收账款和存货高企,运营现金流承压。

据招股书披露,2020年-2022年及2023年1-3月各期末,皓吉达应收账款账面价值合计分别为8736.78万元、2.52亿元、1.84亿元和1.29亿元,占营业收入的比例分别为28.40%、49.16%、34.08%和122.26%,整体呈上升趋势。

2021年末,公司应收账款账面余额从8736.78万元激增到2.52亿元,占营业收入的比例也大幅上升。

这与苹果在2021年的手机销量表现有关。智能手机销量在2020年经历下滑后开始复苏,被压抑的需求在2021年得以释放,从而进一步增进了智能手机在2021年的销量。其中,苹果在2021年销量2.39亿台,同比增长达到了25.5%。

正是因为苹果当年销量增长强劲,立讯精密的供货量也大幅提升。从皓吉达前五大客户应收账款来看,2021年,来自第一大客户立讯精密的应收账款高达18,786.40万元,占比70.83%。

自2021年起,皓吉达与立讯精密交易量增大,而且据资料显示,立讯精密账期为90天,长于皓吉达其他主要客户的应收账款平均账期。

皓吉达坦言,报告期内,如果下游客户遭遇财务状况恶化、经营危机或公司应收账款管理不善,公司应收账款不能按期收回或无法收回而发生坏账,将会影响公司的资金周转,对公司业绩和生产经营也将产生不利影响。

从应收账款周转率来看,报告期各期,皓吉达的应收账款周转率分别为3.52、3.02、2.48,而同期可比公司的均值分别为3.76、3.79、3.91,皓吉达报告期内应收账款周转率均低于同行可比公司。横向来看,皓吉达的周转率优于昀冢科技、贝隆精密,比格林精密和捷荣技术差一些。

短期偿债能力改善

报告期各期末,皓吉达的合并资产负债率分别为45.80%、55.15%、39.81%,公司偿债能力良好。

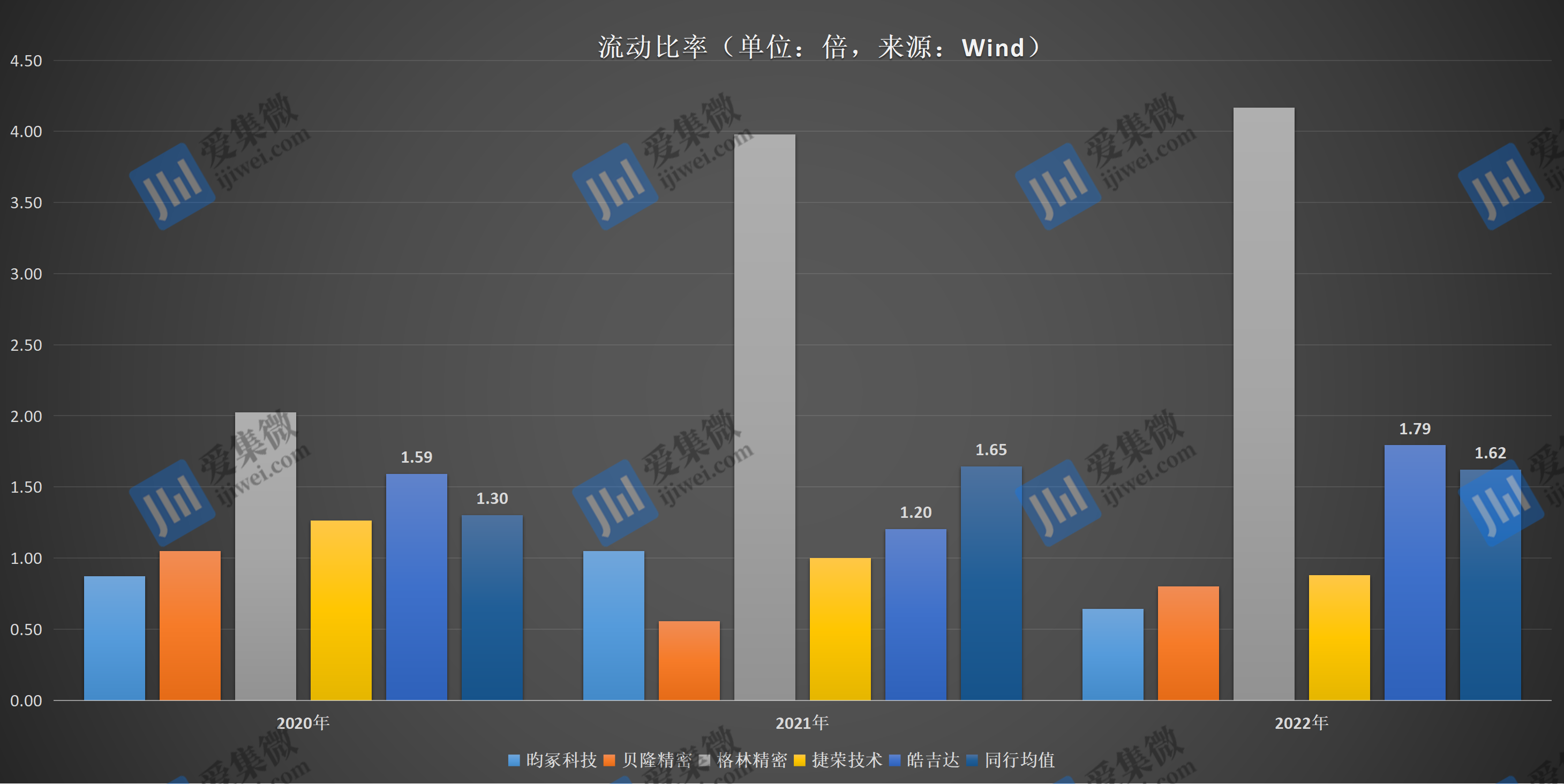

据招股书,报告期内皓吉达流动比率分别为1.59倍、1.20倍、1.79倍,同期可比公司的均值分别为1.30倍、1.65倍、1.62倍,整体来看,流动比率都比较接近。横向对比来看,皓吉达报告期内的流动比率低于格林精密,高于昀冢科技和贝隆精密和捷荣技术。

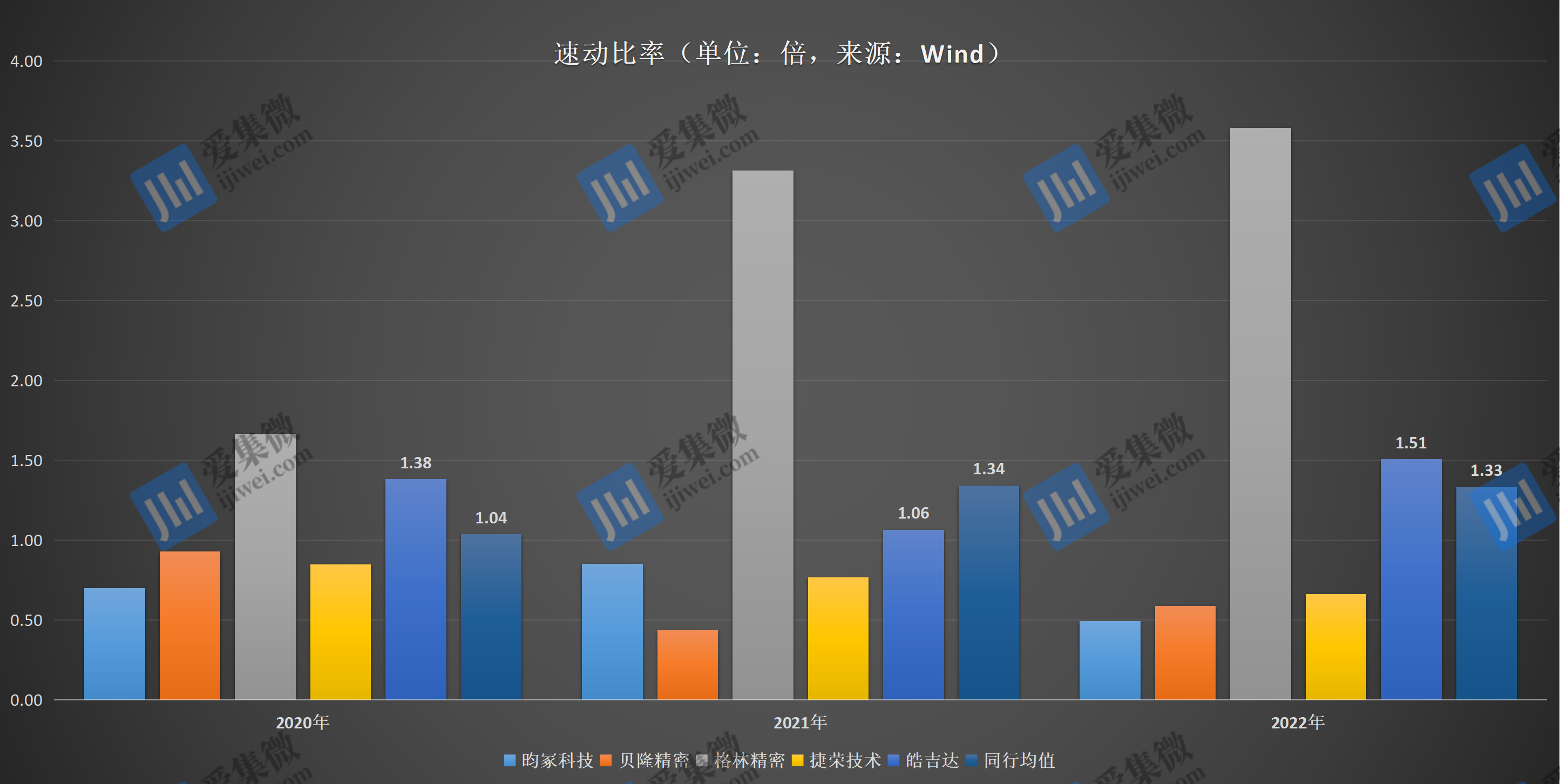

速动比率方面,报告期各期皓吉达的分别为1.38倍、1.06倍、1.51倍和2.03倍,同期可比公司的均值分别为1.04倍、1.34倍、1.33倍。横向对比来看,皓吉达报告期内的速动比率低于格林精密,高于昀冢科技、贝隆精密和捷荣技术。

整体来看,皓吉达报告期内的流动比率和速动比率低于格林精密,高于昀冢科技和贝隆精密,主要系在产品结构、债务结构及融资情况等方面存在一定差异。

报告期内,皓吉达息税折旧摊销前利润分别为8,682.30万元、11,337.04万元、14,208.13万元。随着营业收入的快速增长,息税折旧摊销前利润呈现明显提升的趋势。皓吉达目前经营状况正常,未出现无法偿还到期债务的情形。对应的利息保障倍数分别为23.04倍、19.47倍、23.65倍,利息保障能力较好。

整体来看,皓吉达经营规模保持稳定增长,对流动资金的需求逐年增加。同时因常熟新建厂房及生产线,资金投入需求较大,导致其流动比率和速动比率较低。另外,由于融资渠道受限,外部融资手段主要依靠银行借款等短期债务融资,导致公司资产负债率较高。

因此,本次IPO,皓吉达拟募资69,951.92万元,其中1.5亿元将用于补充流动资金。毫无疑问,成功上市后,皓吉达融资能力将得以提高,资产负债率、流动比率和速动比率等财务指标将得以改善。(校对/黄仁贵)