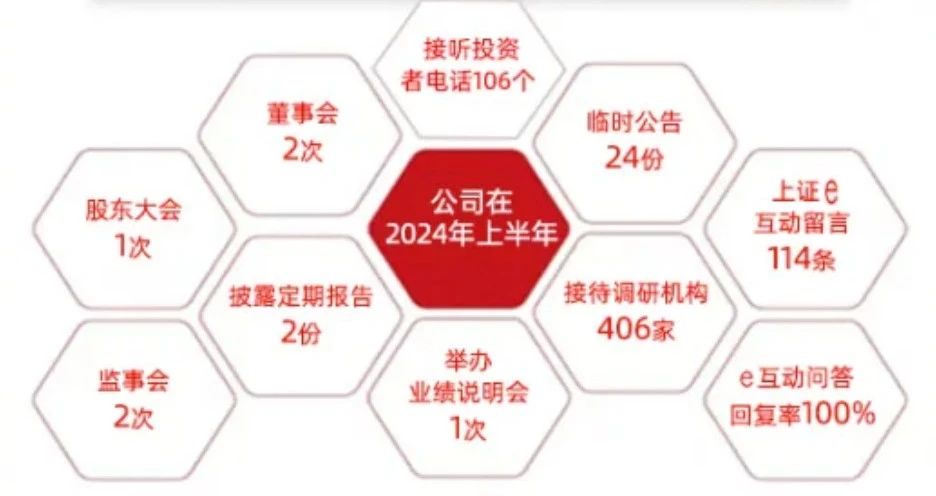

2024年春节前夕,沪深北三大交易所同时发布重磅信息,就《可持续发展报告指引》(以下简称《指引》)公开征求意见,该《指引》明确披露框架、规范披露内容、融合国际标准、突出中国特色,标志着上市公司可持续发展监管进入全新阶段。

《指引》共六章58条。第一章是总则,说明《指引》制定依据、目标、披露要求、披露规范等。第二章是可持续发展信息披露框架。第三章是环境信息披露,包括应对气候变化、污染防治与生态系统保护、资源利用与循环经济三节。第四章是社会信息披露,包括乡村振兴与社会贡献,创新驱动、供应商与客户,员工三节。第五章是公司治理信息披露,包括可持续发展相关治理机制、防范商业贿赂与不正当竞争两节。第六章是附则和释义,说明《指引》拟实施时间表、指标索引要求和报告鉴证(审验)要求。

集微咨询对《指引》进行了分析解读,并归纳要点,帮助企业快速掌握《指引》要求。

报告名称

《指引》明确报告名称为《上市公司可持续发展报告》或《上市公司环境、社会和公司治理报告》。

限定规则

强制披露与自愿披露相结合。报告期内持续被纳入上证180、科创50、深证100、创业板指数样本公司,以及境内外同时上市的公司应当披露《可持续发展报告》,鼓励其他上市公司自愿披露。

披露时间

强制披露的上市公司应在每个会计年度结束后4个月内,经董事会审议通过后与年度报告同时披露。首次披露时间不晚于2026年4月30日前发布2025年度《可持续发展报告》。

信息披露框架

披露主体拟披露的可持续发展议题同时具备财务重要性和影响重要性的,应当围绕治理,战略,影响、风险和机遇管理,指标与目标四方面核心内容对拟披露的议题进行分析和披露。

披露主体还应当结合所处行业特点、行业发展阶段、自身商业模式、所处价值链等情况,识别并披露其他具有重要性的议题。

具体议题披露要求

《指引》分别就环境信息、社会信息、公司治理信息(即通常所称的E、S、G三大领域)设置了具体议题并规定了与特定议题相关的信息披露要求,具体而言包含对如下内容的披露要求:

环境信息披露方面包括应对气候变化、污染防治与生态系统保护、资源利用与循环经济。

“应对气候变化”要求披露主题应当积极通过改进工艺、升级生产设备、优化能源结构、提高生产能效、研发和提供绿色产品与服务、改进和强化管理等措施,实现绿色低碳发展;应当结合所识别的气候相关风险和机遇,评估公司的战略、业务模式等对气候变化的适应性;应当披露为应对气候相关风险和机遇的转型计划、措施及其进展;应当结合能源使用情况核算并披露报告期内的温室气体排放总量、减排信息等。

“污染防治与生态系统保护”要求披露主体应当将生态环境保护要求融入公司发展战略和公司治理过程,并根据自身生产经营特点、生态环境管理要求、对环境的影响、受影响公众的一致诉求等实际情况,落实相关环境管理制度,采取有效措施履行生态环境保护责任,防治环境污染,保护生物多样性。

“资源利用与循环经济”要求披露主体应当高效利用能源、水、原材料等资源,加强资源使用过程节约管理,推动生产、流通过程的减量化、再利用、再循环。

社会信息披露方面包括包括乡村振兴与社会贡献,创新驱动、供应商与客户,员工。

“乡村振兴与社会贡献”鼓励披露主体结合自身主营业务开展情况支持乡村振兴、社会公益事业,促进公司和经济社会可持续发展,应当披露报告期内支持乡村振兴和社会贡献的具体情况。

“创新驱动、供应商与客户”鼓励披露主体积极践行创新驱动发展战略,在追求经济效益、保护股东利益的同时,保护债权人利益、诚信对待供应商、客户和消费者,促进公司与经济社会的可持续发展。

“员工”要求披露主体应当依法保护员工合法权益,为员工提供健康与安全的工作条件,加强员工培训,履行员工权益保障责任。

公司治理信息披露方面包括可持续发展相关治理机制、防范商业贿赂与不正当竞争。

“可持续发展相关治理机制”要求披露主体应当结合公司实际情况以及指引的要求,积极将可持续发展理念及具体措施融入公司治理的各项制度和流程,进一步健全和完善公司治理机制,推动公司可持续发展。

“防范商业贿赂与不正当竞争”要求披露主体在经营活动中,应当遵循自愿、公平、等价有偿、诚实信用的原则,遵守社会公德、商业道德,不得通过贿赂等非法活动谋取不正当利益,不得侵犯他人的商标权、专利权和著作权等知识产权,不得从事不正当竞争行为。

过渡期安排及缓释措施

首个报告期上市公司无需披露相关指标的同比变化情况,对于定量披露难度较大的指标,可进行定性披露并解释原因;在2025年度、2026年度报告期内,披露主体难以定量披露可持续发展相关风险和机遇对当期财务状况影响的,可仅进行定性披露。

对企业影响

《指引》的发布向A股上市释放了明确的政策信号,无论之前是否披露过可持续发展相关报告,未来都可以参照指引要求进行披露管理。《指引》鼓励上市公司提前做好相关技术、数据和内部治理等工作安排,鼓励上市公司提前适用《指引》内容,并且鼓励企业聘请企业进行外部审验/鉴证。

集微咨询建议,企业应利用好过渡期间,提前进行规划,并于实践中持续积累经验、不断优化调整,以获得投资者、市场和社会的广泛认可。

具体而言,企业首先应识别并充分评估可持续发展优先事项,围绕“治理,战略,影响、风险和机遇管理,指标与目标”四方面核心全流程跑通作业。其次,完善信息披露,提高企业对可持续发展认知,建设可持续发展的企业文化,为后续的企业制定可持续发展战略目标和可持续发展内部框架建立良好的企业内部环境。最后,强化风险管控,将公司在商业模式、业务运营、战略、财务、价值链等环节进行可持续风险识别、分析与评估纳入企业现有的风险管理流程,从而帮助企业在新形势下灵活应对风险、及时抓住机遇。

集微咨询表示,A股公司尤其是强制披露的企业需要建立一套内部管理指标体系,满足各方对于本企业可持续信息的不同要求。集微咨询也将结合半导体行业特征,构建ESG指标,评估指标重要性,并将其置于不同ESG标准下进行校准,确保构建的ESG相关指标符合国际和国内最新的标准。