砷化镓(GaAs)是由两种元素组成的化合物材料。用于制造GaAs晶圆的半导体是直接带隙半导体,这意味着电子可以更快地穿过元件而不会受到太多干扰,这使得它成为实现高频率通信的理想选择,此外随着绿色能源的崛起和清洁能源的需求不断增加,光电领域成为砷化镓的又一重要应用方向。如今GaAs被广泛用于微波频率集成电路,单片微波集成电路,红外发光二极管,激光二极管,太阳能电池和光学窗等通信、光电和能源等众多领域。

《全球GaAs行业研究报告》共分为三大篇章,六个章节,详尽分析了GaAs材料概述、GaAs市场规模及下游应用,GaAs衬底、GaAs外延等产业链各环节市场概况及竞争格局,GaAs终端应用,GaAs晶圆产线及产能分布等产业发展现状。为帮助业内人士全面详实了解全球GaAs行业及市场,集微咨询(JW Insights)结合一手调研和数据库信息,重磅发布《全球GaAs行业研究报告》。

GaAs材料及市场概况

半导体材料经过一个多世纪的发展,可以划分为三个时代,其中第二代半导体材料属于化合物半导体,以砷化镓(GaAs)、磷化铟(InP)材料等为代表,是制作高性能微波、毫米波器件及发光器件的优良材料,广泛应用于卫星通讯、移动通讯、光通信等领域。

GaAs是最古老、最成熟的化合物半导体之一,其应用从60年代的LED和太阳能电池,主要用于军事及太空领域,90年代开始被广泛应用于移动手持设备的功率放大器。2017年,GaAs VCSEL技术的3D传感应用于iPhone X。

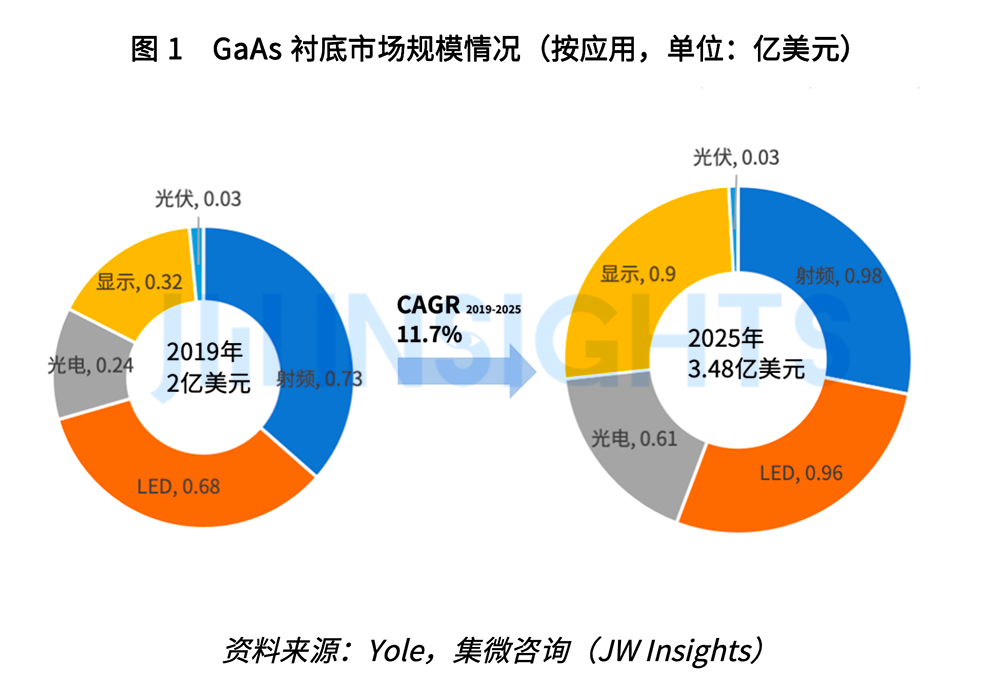

Yole数据显示,2018年全球GaAs产业链中衬底、外延片、晶圆代工、元器件市场规模分别为4.6亿美元、11亿美元、56.7亿美元、88.7亿美元。Yole预计到2025年,GaAs衬底市场规模将达到3.48亿美元,2019~2025年复合增长率约为10%。器件市场规模也将稳定增长,Research In China数据预计到2025年,全球GaAs元器件市场总产值将增长至160亿美元,2019~2025年复合增长率为7.7%。

GaAs下游应用领域可分为射频、光电子、LED和光伏,从GaAs衬底出货量来看,射频、LED、光电子和光伏市场占比约为47%、42%、10%、1%。

GaAs产业链情况

GaAs产业链上游为GaAs晶体生长、衬底和外延片生产加工环节。

衬底是外延层半导体材料生长的基础,起到承载和固定芯片的作用,将原材料金属镓、砷等人工合成GaAs多晶→ 利用生长技术制备GaAs单晶→经过切割、磨边、研磨、抛光、清洗等工艺得到GaAs衬底。

目前4-6英寸为主流直径,但部分如Freiberger等已具备8英寸GaAs衬底生产能力。集微咨询(JW Insights)认为,大直径、长尺寸仍然是GaAs衬底的发展方向,有利于降低成本。

根据Yole数据,预计到2025年将达3.48亿美元,2019~2025年CAGR为9.67%。下游射频器件、激光器、LED等应用的持续增长带动上游GaAs衬底快速增长。集微咨询(JW Insights)指出,GaAs衬底环节市场集中度较高,且由于技术壁垒(晶片位错密度、电阻率均匀性、平整度、表面颗粒度等核心性能指标将直接影响器件的良率和成本)及客户认证(产品认证周期长,合作关系通常长期稳定)等原因的存在,头部企业垄断格局明显。全球GaAs衬底市场主要生产商Freiberger、Sumitomo和北京通美市占率分别为28%、21%、13%。国内衬底厂商整体处于初级阶段,国内企业主要产品为低端LED所用GaAs衬底,大直径GaAs生产方面与龙头企业仍存在差距,国内GaAs衬底产品以半导电型为主,国外以半绝缘型GaAs衬底为主。半绝缘GaAs市场供不应求,半导电型GaAs市场处于低价竞争状态。

GaAs外延片是GaAs产业链的关键材料,目前外延厂商主要采用MOCVD来制备外延片,应用于射频、LED、光电子领域。集微咨询(JW Insights)指出,其中,GaAs射频市场90%以上外延为外包,IQE和全新光电约占80%以上市场份额;GaAs LED市场,外延市场基本完全被IDM厂商Osram、三安光电、晶圆光电、乾照光电占据;GaAs光电子市场:数通市场主要被Finisar、Avago、II-VI等IDM主导;VCSEL市场以外延外包为主。

外延生长设备方面,Yole预计GaAs外延设备市场规模将从2020年的1.57亿美元增长至2026年的2.14亿美元。集微咨询(JW Insights)认为,无论是MOCVD还是MBE设备,设备集中度较高,规模持续扩张。

MOCVD设备市场由德国Aixtron、美国Veeco等国际设备厂商占据较大的市场份额,但随着设备国产化的推进,国产设备市场份额逐步攀升。MBE设备市场份额主要集中在美国、德国、法国、日本、韩国等国外企业。现阶段,我国MBE设备市场基本被进口产品垄断,国内仅有中科院沈阳科仪个别公司具备生产能力。同时由于市场容量有限,除现有企业,新企业较难切入。

GaAs终端应用

当前,GaAs在光电子、射频器件、LED等领域被广泛使用。

1、光电子领域,VCSEL将成为GaAs光电子市场增长的最大驱动产品

GaAs材料制造的光电子器件具备高功率密度、低功耗、抗高温、高光电转换效率等特性,目前主要包含VCSEL、EEL及光电二极管等。VCSEL(垂直腔面发射激光器)波长较短,适用于短距离传输场景,主要用于人脸识别、短距测距、激光雷达、光通信等领域;EEL(边缘发射激光器)拥有较高的、光电转换效率、输出功率较高,更适合中长距,主要用于数据通信,材料加工,3D打印,激光雷达等领域;GaAs光电二极管可以发黄光、红光和红外光,主要用于各类监测和高速光纤接收器。如烟雾探测器、红外遥控设备、医疗设备中的断层造影探测器等。

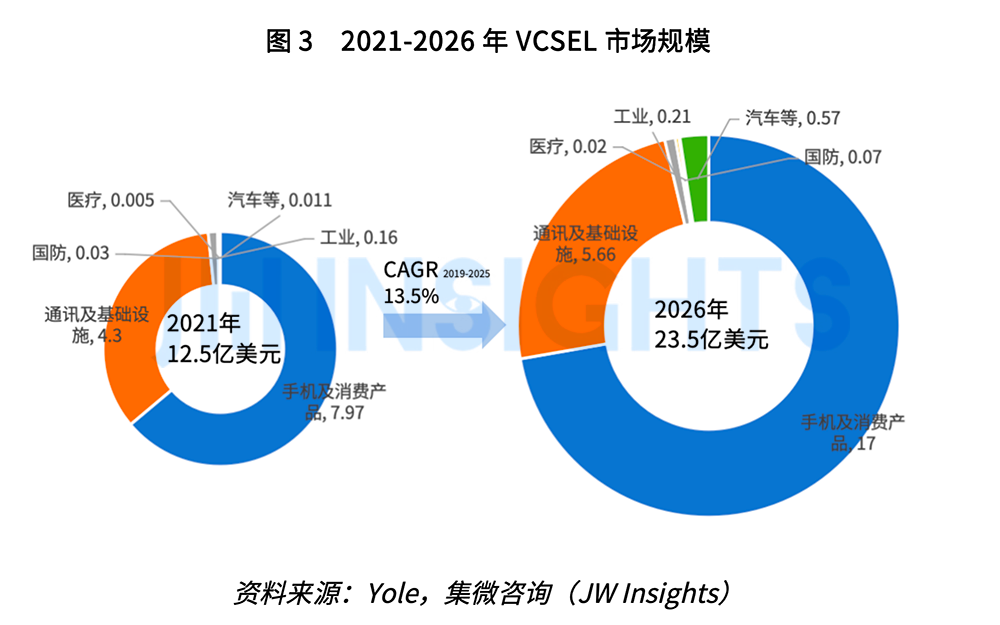

集微咨询(JW Insights)认为,各类GaAs光电产品中,VCSEL将成为GaAs光电子市场增长的最大驱动产品。Yole预计VCSEL市场规模将从2021年的12亿美元增长至2026年的24亿美元,CAGR约为13.6%。在VCSEL芯片的细分市场中,数据通信有望超越消费电子,汽车市场增速最快。Yole预计2022-2027年间,VCSEL的移动和消费市场CAGR为15.7%,光通信领域受益于大数据时代,数据中心、5G通信光模块需求的驱动,CAGR预计可达22.2%,同时受自动驾驶技术推动,VCSEL在激光雷达领域CAGR预计可达96.6%。

VCSEL芯片目前主要用于3D传感、光通信、短距测距定位等领域,集微咨询(JW Insights)认为,随着通过多结VCSEL芯片实现高密度功率输出关键技术的逐渐突破,VCSEL有望改善输出功率较低的性能瓶颈,逐渐替代EEL应用于激光雷达领域。VCSEL芯片下游应用将由传统光通信领域延展到更多新兴应用场景,未来5~10年VCSEL有望逐渐取代EEL成为主流的激光元器件,汽车场景的大功率、高性能VCSEL是研发重点方向。同时,工业应用也成为VCSEL另一个发展方向,应用于如工业加热、环境监测、智能物流等基础设施。

目前,国内VCSEL芯片依赖进口,但国内企业在技术和市场领域正不断突破。目前可大规模生产VCSEL的厂家大部分集中于欧美日(Lumentum和II-VI已形成双寡头垄断,合计占有80%市场份额),中国VCSEL厂商以创业型为主,海归专家和本土人才共同创立,集中在长三角和珠三角地区,市占率低。集微咨询(JW Insights)指出,近年来,VCSEL芯片国产化加速,纵慧芯光、长光华芯、光迅科技等企业在细分领域技术、工艺、性能方面不断突破,并开始市场端量产交付,相关企业正受到投资领域的关注。

2、射频领域,射频用GaAs晶圆市场规模稳定增长

当前,市场射频器件主流工艺包括Si CMOS和GaAs。CMOS成本低,但高频、高速性能低于GaAs,GaAs高电子迁移率和饱和电子速率特性,适用于射频领域的高频需求。随着5G时代对高频、低噪、高击穿电压的要求,使得GaAs优势更为明显。

GaAs射频器件以PA为主,实现信号放大功能,同时包括射频开关、LNA等。GaAs射频器件的制备工艺主要有HBT和pHEMT两种技术,HBT发射效率较高,pHEMT工作频率较高。PA通常采用GaAs HBT,LNA&Swtich通常采用GaAs pHEMT。但pHEMT成本较高,因此目前主流以HBT为主。

集微咨询(JW Insights)指出,射频GaAs晶圆市场规模稳定增长。根据Yole,受5G和WiFi 6需求驱动,射频GaAs晶圆市场规模预计2025年将达到36亿美元,5年复合增长率约为4.28%。PA是射频领域最大的应用市场,其中基站PA GaAs 占比稳定,约为40%,同时5G+基站建设将为上游GaAs产业带来稳定的市场需求。手机PA原本以CMOS为主(更具有成本优势),但5G时代手机PA以GaAs为主,单机PA数量大幅上升,GaAs市场需求将随之增加。

主流射频公司GaAs代工方面,Skyworks、Qorvo、Boradcom等头部企业均是IDM模式,并寻求部分代工合作。国内射频设计企业基本均为fab厂代工。

集微咨询(JW Insights)指出,当前代工厂GaAs总产能折合六寸片约14万/月,其中GaAs HBT约46,000片/月。目前整个行业处于去库存阶段,前期的持续扩产导致GaAs代工整体产能供过于求。IDM公司如Qorvo和Skyworks等由于持续丢失中国大陆的射频前端份额,其GaAs晶圆厂产出规模逐渐减少,供过于求;台系代工厂如稳懋和宏捷科,守住了高端产品线和制程,但出货量较大的中低端制程被中国本土代工厂逐渐取代;国内本土代工厂三安集成、常州承芯等,随着射频前端国产化进程的推动,本土代工厂迎来新机遇。

3、LED领域,新一代显示技术为GaAs带来新的需求增长空间

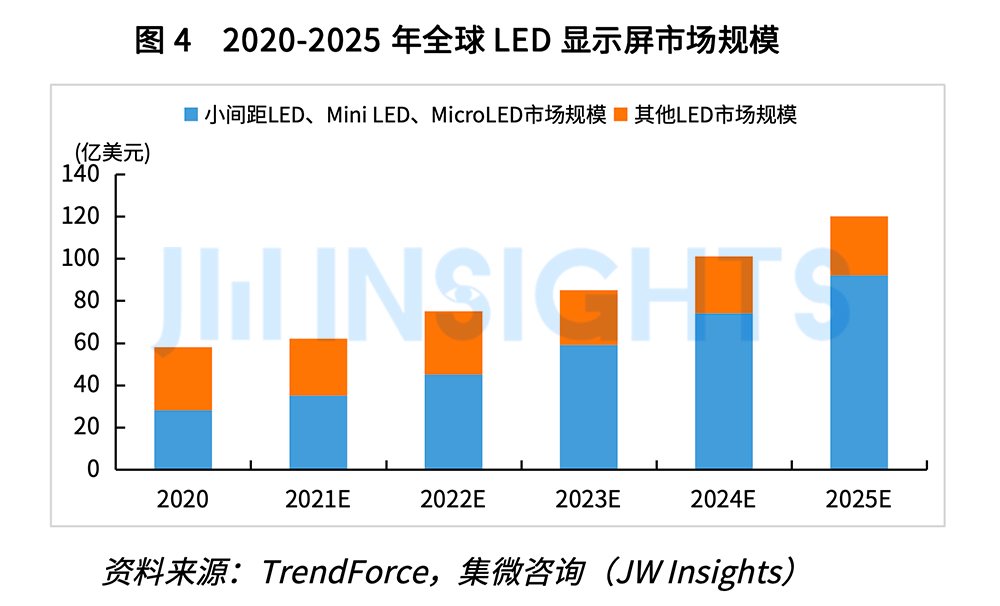

GaAs LED主要为黄光、红光和红外光,分为常规LED、新一代显示(Mini LED、Micro LED)等。集微咨询(JW Insights)预计,目前小间距LED、Mini LED和Micro LED显示屏全球市场规模占比约50%,随着市场发展驱动,2025年小间距LED、Mini LED和Micro LED显示屏市场规模将进一步提升至75%。

Mini LED方面,随着LED背光的改良,大幅提升现有液晶画面效果,成本易控制,适用于手机、电视、车用面板及电竞笔记型计算机等产品;Micro LED作为下一代革命性显示技术,有助于提升显示画质,应用于穿戴式的手表、手机、车用显示器、扩增实境/虚拟实境、显示屏及电视等领域。集微咨询(JW Insights)指出,Mini LED和Micro LED大幅拓宽了LED显示技术的应用场景,为GaAs带来新的需求增长空间。

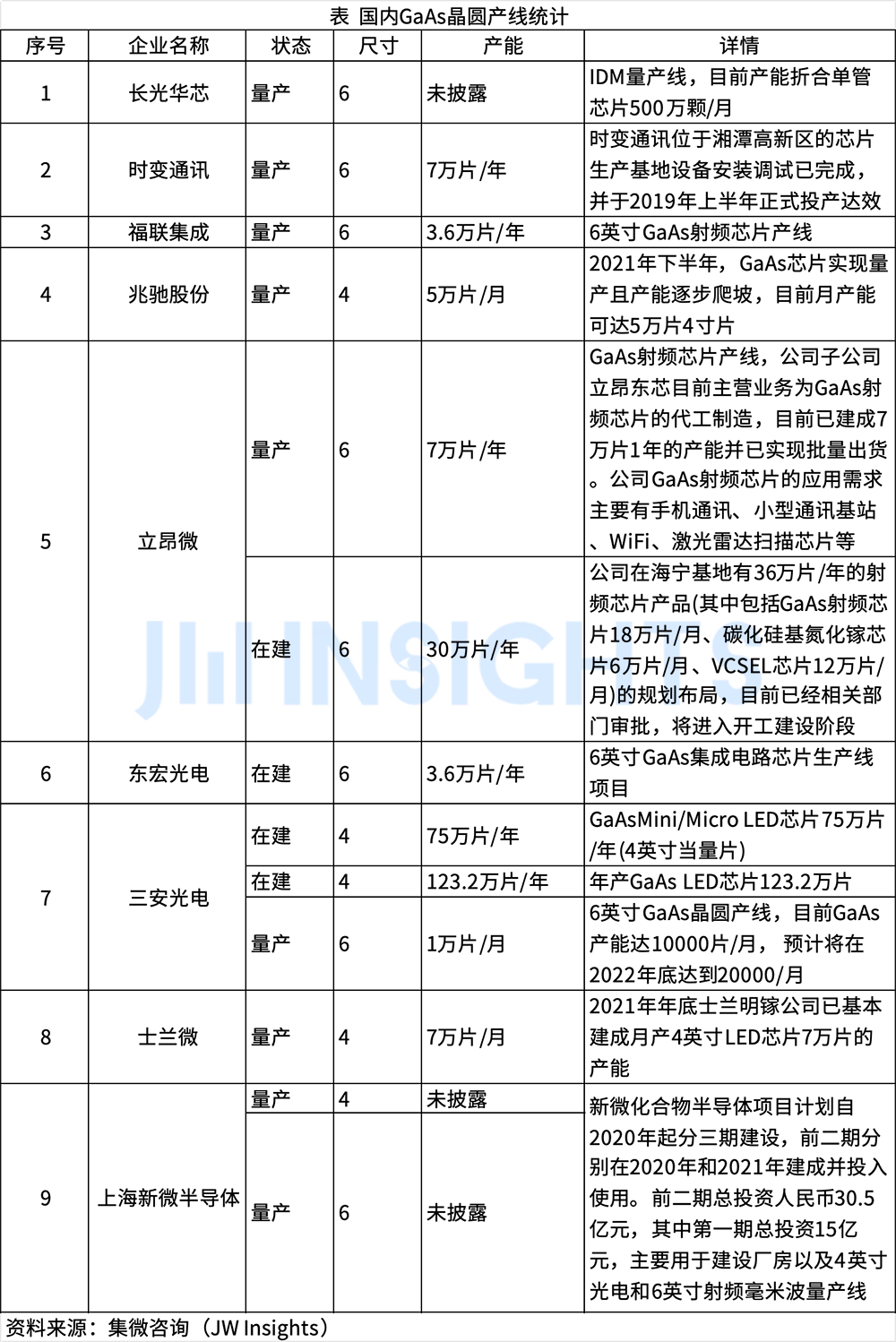

GaAs晶圆产线及产能情况梳理

近年来,随着国家大力推动,半导体产业自主可控,射频、光电子等高端砷化镓元器件厂正加速向国内转移,并投资新建产线,增加产能。砷化镓行业广阔的市场发展空间,吸引了众多的产业链上下游公司相继入局,并不断加大技术投入和市场开发力度,行业正处于蓬勃发展期。

目前国内砷化镓厂商正不断扩充产能,以应对逐步强劲的市场需求。据集微咨询(JW Insights)不完全统计,国内目前现有GaAs晶圆产线共9条,产能超过30万片/月(折合成6英寸)。

目前,《全球GaAs行业研究报告》已在爱集微官网与APP正式上线,欢迎登录爱集微官网、爱集微APP,首页点击“集微报告”栏目,即可进行订购。