1、消息称英特尔提议与三星建立“晶圆代工联盟”,挑战台积电

2、天玑9400凭实力成王,GPU性能双杀当代旗舰芯

3、美国半导体业人才缺口将达6.7万人 格芯推出学生贷款减免计划留住劳动力

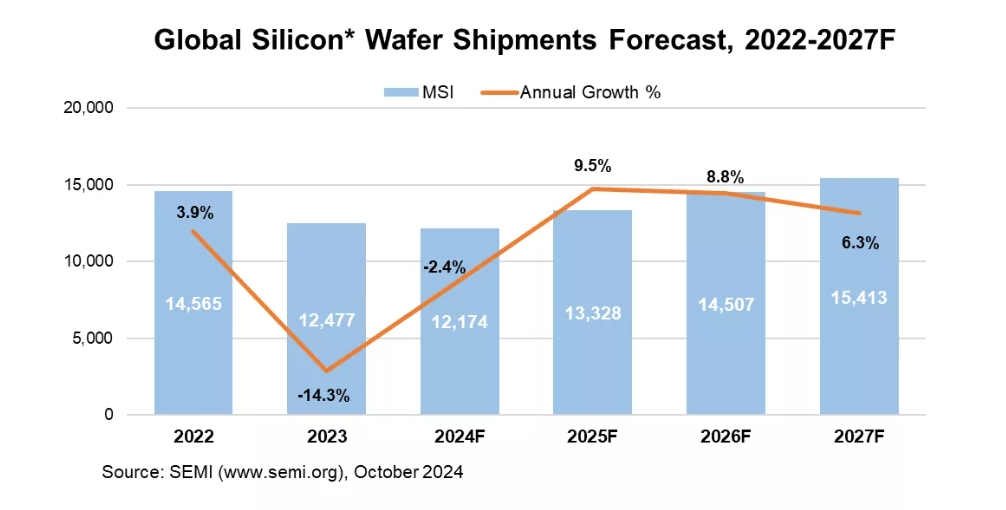

4、SEMI:2024年全球硅晶圆出货量下降2% 2025年将强劲反弹

5、泰国商务部长:英伟达将于12月宣布曼谷投资计划

6、三星Q3芯片制造部门营收疲软,将被台积电超越

1、消息称英特尔提议与三星建立“晶圆代工联盟”,挑战台积电

英特尔已与三星电子高层接洽,提议组建“代工联盟”,对抗市场霸主台积电。英特尔和三星的代工业务都已陷入困境,这两大巨头之间的合作也成为韩国业界关注的焦点。

据报道,英特尔高管近日提议英特尔CEO帕特·基辛格与三星董事长李在镕会面,商讨代工领域的全面合作。

三星和英特尔的代工业务都遇到了困难。韩国一些业内人士认为,三星应该考虑剥离代工业务。对此,李在镕曾表示,他不打算将代工和逻辑芯片设计业务分开,强调三星将继续扩大市场份额,推动相关业务发展。

英特尔和三星谋求摆脱困境的愿望不谋而合。2021年,英特尔宣布重返晶圆代工市场,虽然与思科、亚马逊AWS等公司签约,但预期的大客户并未如愿。三星的晶圆代工部门则在2017年变为独立部门,在积极寻求大客户的同时,与台积电的差距不断拉大。

据研究机构近期公布的数据,2024年第二季度,台积电约占晶圆代工市场份额62%,三星约占12%。在3nm、5nm等先进制程技术上,台积电的市场份额超过90%。

分析人士认为,如果三星和英特尔真的结成“晶圆代工联盟”,两大巨头将在制程技术交流、生产设备共享、联合研发等方面展开广泛合作。

例如,三星拥有3nm GAA(环绕栅极)工艺技术,英特尔则拥有将不同工艺芯片集成到单个封装中的Foveros技术,以及旨在提高能效的PowerVia背面供电技术。两家公司可能在人工智能(AI)、数据中心和移动应用处理器(AP)等领域展开合作,共同推动高性能、低功耗产品的开发。

此外,三星在美国、韩国和中国设有制造工厂,英特尔在美国、爱尔兰和以色列设有工厂。必要时,他们还可以共享订单或设施。值得注意的是,随着美国和欧盟对先进芯片出口的监管日益严格,区域生产适应性变得越来越重要。

一些分析师还指出,英特尔试图与三星结盟可能与美国政府的大量补贴有关。尽管英特尔考虑在2024年9月分拆其代工业务,但该公司已获得美国政府的大量资金。对英特尔来说,维持其在美国的代工业务至关重要,这或许可以解释它与三星的接触。

韩国专家指出,即使英特尔与三星结盟,虽然可能产生许多协同效应,但台积电在代工市场的主导地位仍将保持强劲。因此,对此次合作立竿见影的预期可能会降低。

对于英特尔CEO基辛格计划与三星董事长会面的传闻,三星和英特尔均拒绝置评。基辛格过去曾多次访问韩国,但从未公开与李在镕会面。

2、天玑9400凭实力成王,GPU性能双杀当代旗舰芯

在后满帧时代,天玑9400的优势不仅在于其强悍的GPU性能,更在于低功耗带来的持续冷静表现。G925凭借众多创新技术的集成,成为手机GPU的标杆之作。随着移动端性能需求的不断提升,天玑9400将继续引领行业发展,为用户提供更接近PC级的手游体验,奠定新的市场标准。

天玑9400空前强大的GPU,在媒体实际测试中一骑绝尘。从小白测评发布的GPU能效曲线来看,天玑9400不仅性能最强,能效也是全程压着同代旗舰芯片,这意味着天玑9400同样功耗下性能更强,技术更先进。(能效线越偏左上方越好)

值得注意的是,即使是旗舰手机,绝大部分游戏场景的平均功耗基本都在6W以下,在这个功耗区间内,天玑9400 GPU的能效优势和性能优势明显,在日常使用中的实际表现更是完胜。

如果看极限性能,天玑9400依然是无敌。在GPU跑分测试中,天玑9400以绝对的优势领先一众旗舰SoC。

不论是极限性能还是日常使用,天玑9400的G925都是吊打竞品一路稳赢,拿下性能、能效双冠,是当之无愧的GPU王者。

在游戏测试中,得益于王者级GPU和第二代全大核CPU,天玑9400毫无悬念地站在最佳游戏体验之列,按媒体极客湾的话来讲就是:“满帧一条线,功耗一路降”。

在搞机所的测试中,《原神》启动后,天玑9400的平均帧率一直顶着满帧跑,功耗也只有4W,这在去年还是旗舰芯片跑《王者荣耀》的功耗水平,足见天玑9400在游戏能效上的巨大飞跃。帧率更高、功耗更省,天玑9400与同代旗舰芯片相比,绝对是一流水准,后满帧时代的引领者。

重负载手游《崩坏:星穹铁道》是上代旗舰芯片都要花大力气才能流畅运行的游戏,但天玑9400不仅轻轻松松满帧运行,相比同代旗舰功耗还要更低。

从游戏表现来看,天玑9400就是名副其实的最强芯,性能和能效全都要做到顶级,GPU又一次“削果屠龙”,这样恐怖的提升,数码大V连呼“三体科技”!

天玑9400凭借优异的GPU性能和低功耗表现,成功登顶手机GPU之王。G925的黑科技加持,让天玑9400不仅在性能上遥遥领先,更在能效优化上独占鳌头,为玩家提供了前所未有的游戏体验。对于追求极致手游表现的玩家而言,天玑9400无疑是目前市场上的最佳选择。

3、美国半导体业人才缺口将达6.7万人 格芯推出学生贷款减免计划留住劳动力

美国半导体行业的一个问题是缺乏合格人才,SIA(美国半导体行业协会)预测缺口可能高达6.7万人。虽然美国政府有支持该行业的计划(当然包括《芯片法案》),但支持行业内教育和人才成长的计划并没有得到广泛和成功的实施。据报道,GlobalFoundries(格芯)可以提供帮助。

今年5月,格芯推出了一项学生贷款减免计划,以帮助留住和吸引工人。该计划为符合条件的美国员工提供十年内高达28500美元的贷款偿还支持。该计划是格芯为应对半导体行业招聘挑战而做出的更广泛努力的一部分,预计到2030年,该行业将面临6.7万名熟练工人的短缺。为了填补这一空白并确保长期拥有足够的人才,该公司还与教育机构建立了合作伙伴关系,并推出了内部学徒计划,这是该行业首个此类计划。

格芯的劳动力发展举措与美国政府增加国内芯片产量的目标一致。2022年美国《芯片法案》拨款527亿美元支持半导体行业。格芯已获得15亿美元用于扩建其在马耳他和纽约的工厂,未来十年将创造1500个新工作岗位。

据报道,尽管有联邦政府的支持和举措,格芯仍然难以招募到足够的熟练工人,尤其是技术岗位。然而,学生贷款减免计划对于该公司吸引这个竞争激烈的行业人才的战略至关重要。

2022年的《芯片法案》刺激了美国芯片行业的增长,这得益于私营公司的投资和政府的大量注资。然而,在满足劳动力需求方面仍然存在挑战。SIA的预测显示,到本十年末,目前的34.5万名劳动力将需要扩大到46万名。更广泛的趋势表明,到2030年,各行各业可能仍有140万个技术岗位空缺。

区域合作、扩大国内STEM(科学、技术、工程和数学)人才渠道和留住国际毕业生等努力对于缓解人才短缺至关重要。台积电等公司在当地招聘方面已经遇到困难,尤其是在亚利桑那州。不过,英特尔在亚利桑那州招聘方面没有问题。

4、SEMI:2024年全球硅晶圆出货量下降2% 2025年将强劲反弹

SEMI近日在其年度硅晶圆出货量预测中报告称,预计2024年全球硅晶圆出货量将下降2%至121.74亿平方英寸(MSI),随着晶圆需求继续从下行周期中复苏,2025年强劲反弹10%至133.28亿平方英寸(MSI)。

SEMI预计,硅晶圆出货量将持续强劲增长至2027年,以满足与人工智能(AI)和先进制造相关的日益增长的需求,从而推动全球半导体产能的晶圆厂利用率提高。此外,先进封装和高带宽存储器(HBM)生产中的新应用需要额外的晶圆,这也加剧了市场对硅晶圆的需求。此类应用包括临时或永久载体晶圆、中介层、将器件分离成小芯片以及存储器/逻辑阵列分离。

硅晶圆是大多数半导体的基本构建材料,而半导体是所有电子设备的重要组成部分。这种高度工程化的薄盘直径可达300mm,可用作制造大多数半导体器件或芯片的基板材料。

SEMI指出,报告中引用的所有数据均包括晶圆制造商运送给最终用户的抛光硅晶圆和外延硅晶圆,数据不包括未抛光或回收的晶圆。

5、泰国商务部长:英伟达将于12月宣布曼谷投资计划

随着东南亚成为建设人工智能(AI)数据中心和制造相关组件的热点地区,英伟达公司将公布在泰国的投资计划,加入Alphabet和微软公司的行列。

泰国商务部长Pichai Naripthaphan周一表示,英伟达将在CEO黄仁勋(Jensen Huang)12月访问曼谷期间宣布投资计划。

Pichai表示,英伟达的投资可能会带来更多资金,“相关集群也会效仿”。

英伟达成为泰国的投资者,将为东南亚第二大经济体注入一剂强心针。泰国一直在与邻国争夺科技巨头的投资。近年来,泰国从亚马逊、谷歌和微软那里获得了数十亿美元的投资,用于建设数据中心和其他云基础设施。

英伟达已承诺在印度尼西亚和马来西亚投资建设人工智能基础设施,并正在越南寻找机会。英伟达的芯片由台积电制造,其人工智能服务器主要由中国台湾组装商制造。

泰国长期以来一直是汽车和电子产品的制造强国,但现在正在追赶马来西亚和新加坡。

今年,外商投资承诺激增,尤其是对数据中心和印刷电路板(PCB)制造业的投资。官方数据显示,2024年前9个月的投资承诺同比增长42%,达到7225亿泰铢(约合216亿美元)。

Pichai说,包括国内公司在内的新投资提案今年可能会高达1万亿泰铢。

Pichai说,来自英伟达、其他科技公司和供应链企业的兴趣将会推动投资应用恢复到2014年前的水平,并帮助泰国重新获得这十年间“失去的机会”。

6、三星Q3芯片制造部门营收疲软,将被台积电超越

据报道,三星电子在即将发布的第三季度财报中,其芯片制造部门的收入可能会输给台积电。这将与第二季度的业绩形成鲜明对比,第二季度全球存储市场复苏,推动三星芯片制造部门——设备解决方案(DS)成为全球代工市场的领头羊。

分析师认为,三星DS第三季度的收入将无法环比增长,而台积电第三季度的收入较上一季度增长12.9%,因此该公司的净销售额将超过三星。

三星10月初发布了第三季度的初步收益结果,并宣布预计销售额中值为79万亿韩元(约合577亿美元)。如果实现这一目标,这些结果将标志着该公司年增长率强劲增长17.2%。第二季度,三星营收为74万亿韩元,其中DS业务营收为28.56万亿韩元(约210亿美元),同期超过台积电增长30.8%的208.2亿美元营收。

三星将其收入增长归因于对存储产品的强劲需求,而存储产品在2023年一直举步维艰。据Gartner称,这导致三星的收入同比下降37.5%。这也使一度陷入困境的芯片巨头英特尔成为全球收入最高的芯片制造商。

据报道,韩国行业观察人士预计三星DS收入在第三季度将保持环比持平。因此,鉴于台积电第三季度营收达235亿美元,如果三星DS第三季度的营收未能超过第二季度,那么其210亿美元的销售额将被台积电大幅超过25亿美元的营收差额击败。

两家公司都生产半导体,台积电生产CPU和GPU或逻辑芯片,而三星的业务多元化,还包括存储产品。三星DS分为三个部门:存储、三星LSI和三星代工厂。三星LSI负责制造三星Exynos处理器和ISOCELL图像传感器,而三星代工厂是芯片代工制造部门。

然而,两家公司都面临着挑战,因为英伟达主要依赖台积电供货AI GPU,而全球智能手机需求下滑导致三星LSI的出货量减少。因此,消息人士还认为,这两个业务部门在第三季度的亏损高达1万亿韩元。三星还难以向英伟达推销其先进的存储产品,而英伟达则继续依赖美光的先进HBM3和HBM3e存储产品。

虽台积电的先进制造工艺(采用7nm及以下技术)增长8个百分点,占2023年第四季度收入的67%。作为对比,三星代工厂的收入环比下降1.9%,至36.2亿美元。