引言:闻泰科技,曾在几年间经历了从“顶峰”到“谷底”的跌宕起伏,暴涨、回落、再强力反弹,这家公司的故事正是一场典型的行业周期中,如何把握时机、逆势而上的传奇。

闻泰科技市值的巅峰时期,正是其收购半导体业务之际。但从2022年开始,全球经济复杂多变,行业持续不景气,其股价逐渐波动回落。虽然当前市值距近几年的最低点已经回升200亿元,但是和巅峰期相比仍有近1400亿元的差距。

大起大落间,有人怀疑,有人非议,让我们拨云见日,去见证其背后波澜壮阔的发展故事,去探究那个众说纷纭的问题:闻泰科技是否有潜力,将曾经的1400亿赢回来?

乘势而上,行业龙头是怎样崛起的

闻泰科技起步于手机方案设计,是国内第一家手机ODM 企业。此后,公司从手机领域向平板、笔电、AIoT、家电、汽车电子等市场延伸。

自2018年开始,闻泰科技历时近3年时间,完成了对半导体业务的收购。

完成并购后,闻泰科技稳坐功率半导体IDM和ODM两大行业龙头的位置,成为行业稀缺的“双龙头”企业。

并购半导体业务后,闻泰科技积极整合,潜心经营,市值有了质的飞跃。

2019年下半年,闻泰科技股价逐渐“起飞”。2020年,其股价继续高歌猛进,8月3日达到1911.1亿元的市值高峰。

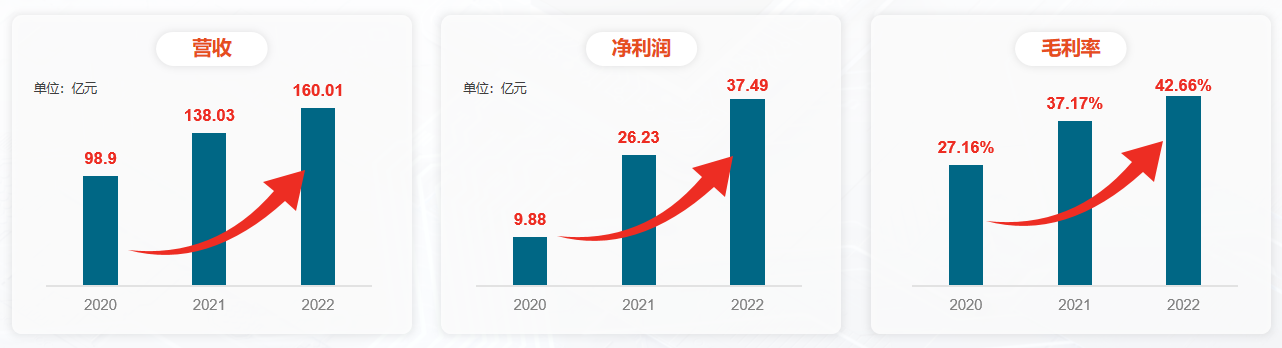

受益于闻泰科技收购后的高效整合工作,伴随市场需求快速增长,半导体业务的盈利能力稳步提升。半导体业务2020年营业收入为98.9亿元,净利润9.88亿元,毛利率为27.16%。2021年公司半导体业务收入规模、盈利能力快速提升。2022年达到阶段性峰值,营收160.01亿,净利润37.49亿,毛利率达到42.66%。

闻泰科技半导体业务2020-2022业绩

行业寒冬中,验证穿越周期的实力

然而,市场往往充满变数,即使是行业龙头,同样无法规避周期性波动所造成的冲击。

从2022年开始,近两年来全球经济复杂多变,消费、汽车领域接连去库存,使得整个半导体周期下行。

受行业周期影响,闻泰科技股价逐渐回落,于2024年8月28日达到近几年的最低点,24.06元,市值回落到310亿元,与巅峰期1911亿差距不小。

逆境之下,闻泰科技对外调整市场策略,对内加强管理,开拓出一条破局之道,展示出强大的抗风险能力。

难能可贵的是,即使在行业下行的情况下,2023年公司半导体业务仍然实现了24.26亿元的利润,展现出强有力的发展韧性。

2024年以来,闻泰科技半导体业务连续两个季度实现营收、净利润、毛利率环比增长,快速走出谷底,显现持续增长潜力。

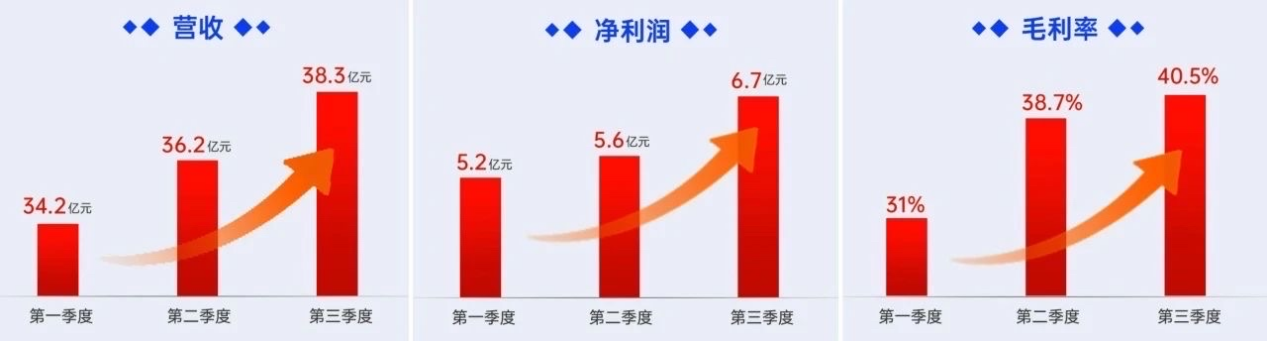

从具体数据来看,2024年第三季度半导体业务营收达到38.32亿元,相较第一季度、第二季度营收34.2亿元、36.2亿元而言,连续增长态势显著。同时,半导体业务毛利率第一、二季度分别为31%,38.7%,第三季度继续攀升至40.5%,同比提升2.8个百分点,环比提升1.8个百分点,业务净利润实现6.66亿元,环比大幅增长18.92%。

闻泰科技半导体业务2024年Q1-Q3业绩

根据相关资料,闻泰科技半导体业务在第二季度实现了快速反弹,第三季度延续增长,其原因在于公司外拓业务,内强管理。在周期中,公司半导体业务进入下行周期晚,周期调整幅度小,触底时间短,并且能够快速恢复,充分体现出韧性强、潜力大的特点。

在顺境中增长的公司比比皆是,但是像闻泰这样,半导体业务在逆境中触底反弹、甚至净利润实现逐季增长的公司却难能可贵。财务数据翻盘背后,是不是验证了其扎实的业务实力呢?

走出周期,可以成为反弹的赢家吗?

闻泰科技2024年三季报显示,第三季度实现营业收入195.71亿元,环比增长12.85%;归母净利润2.74亿元,合并利润相较第二季度扭亏为盈,环比增加近3亿,实现大幅改善。

走出周期底部之后,在资本市场端,闻泰科技也终于拨开云雾见天明,迎来增长。

三季报发布后的第3天,闻泰科技在沪指下跌1.08%的基础上大涨6.01%,当天141.82万手成交量创出公司上市以来新高,单日成交额达到60.75亿元,之后数日增势依旧。

目前,闻泰科技总市值已经回升到500亿以上,与近几年的最低点310亿元(2024年8月28日)相比,短短两个多月里,强势反弹了200亿。这不禁让人思索,这会不会是闻泰科技市值修复的一个开始呢?

坚持研发创新,赢得未来的无限可能

数据显示,即使在行业下行的艰难时刻,闻泰科技也从未放弃研发创新。

闻泰科技完成对半导体业务的100%收购前,半导体业务2020年研发投入6.5亿元。自整合后,公司不断加强研发投入,将研发投入从几个亿的规模提升到10亿以上,到2023年提升至16.34亿,占营收的10.73%。2024年进一步提升,2024年上半年研发投入达到8.74亿元,占营收的12.41%。

闻泰科技半导体业务2020-2024H1研发投入

闻泰科技半导体业务持续投入研发,在现有产品进行迭代升级推出新产品的基础上,持续开发高功率分立器件(IGBT 、SiC 和 GaN)和模块、模拟 IC、功率管理 IC 和信号调节 IC 等新产品。

在行业逆境中仍坚持研发的精神,会不会是闻泰科技赢得未来增长的关键所在?

商誉风险?无需过分忧虑

有些看空者称,担心并购产生的商誉恐有隐患,然而,其实闻泰科技的商誉处于可控状态。

商誉并非洪水猛兽,如并购资产盈利能力够好,还会担心它会减值吗?

闻泰科技收购半导体业务一直被传为佳话,一方面是因为这是中国A股半导体行业最大的跨境并购,另一方面也是收购标的十分优质,前身是原飞利浦半导体标准产品事业部,拥有60多年半导体研发制造经验。

在收购这类潜力强大的公司时产生较高商誉,实属正常现象。

而且,前文中我们也看到了收购后,闻泰科技是如何高效经营、精益管理,将半导体业务一步步做大做强,带领其在行业寒冬中实现强势反弹的。

从数据来看,2021年是闻泰科技管理运营半导体业务的第一年,从那时算起到2024年第三季度,半导体业务已经创造了105亿元的净利润。短短几年能够实现超百亿的利润,足以证明在闻泰科技带领下的半导体业务有着卓越的盈利能力,因此半导体业务商誉减值的可能性并不大。

至暗时刻已过,未来发展可期

通过深入分析闻泰科技发展历史、业务情况等因素,我们不难发现:

一方面,闻泰科技已经用事实证明了其增长的能力。和巅峰期市值相比,1400亿的差距看似是鸿沟,但是短短两个多月的时间内,闻泰科技就回升了200亿市值,这是否是其韧性和潜力的初步表现?

另一方面,面对市场波动,闻泰科技始终坚持研发创新。研发是未来持续发展的保障,这家公司未来还会不会有更进一步的增长潜力?

再者,关于商誉问题,半导体业务被闻泰收购后经营稳健,保持核心竞争力,基于这样的业绩表现,是否还需要担心这块商誉?

闻泰科技一路走来有起有伏,对于开头的那个问题:“闻泰科技曾经的1400亿还能回来吗?”值得我们持续关注与思考。