杰华特微电子股份有限公司(下称“杰华特”)在上市前就极度重视研发创新,2022年上市后,杰华特在原有研发力度的基础上,继续追加研发投入,研发费用率持续领跑模拟IC同业可比公司。

分析发现,近年来其研发费用主要投向高端消费电子、计算与存储、汽车电子、通讯电子、工业应用等国产化率较低或市场需求持续增长的高端模拟IC领域,部分成果已于近期实现落地,未来有望在持续增长的市场需求带动下,加快研发成果转化,并带动杰华特进入新一轮成长周期。

凝聚竞争力,注重创新投入

杰华特是以虚拟IDM为主要经营模式的国内头部模拟集成电路设计企业之一,具备包括芯片和系统设计技术、晶圆制造工艺在内的完整核心技术架构,致力于为客户提供系统性模拟芯片解决方案,产品已涵盖汽车电子、通讯电子、计算和存储、工业应用、消费电子等众多应用领域,部分主要产品的关键性能指标已处于国内外先进水平。

自2013年成立以来,杰华特高度重视研发团队的建设与研发人员培养,以及自身技术创新机制的建设与完善,并因应市场需求变化动态调整研发方向,持续增强自身技术储备实力。

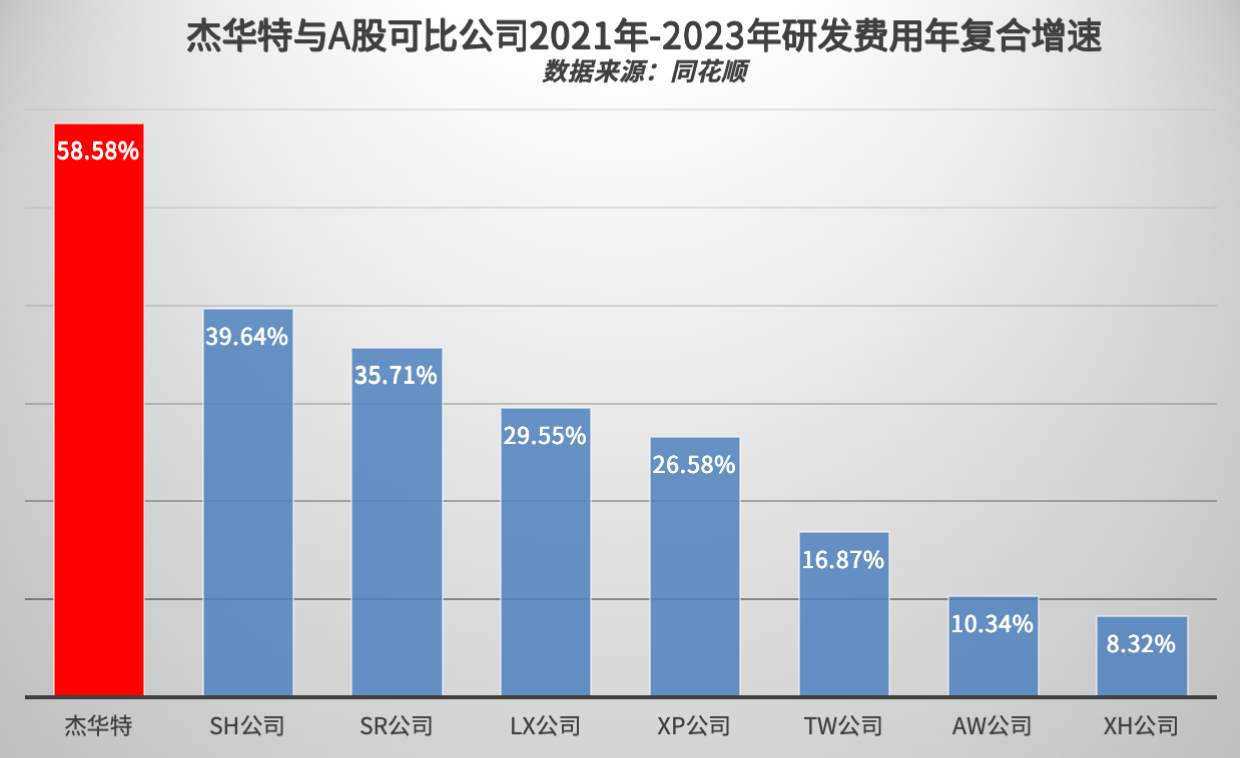

公开数据显示,2021年至2023年,杰华特研发费用分别为1.99亿元、3.05亿元、4.99亿元,年复合增速达58.58%,大幅高于A股同业模拟IC公司,特别是上市后,杰华特继续维持高研发投入,今年上半年再同比增长31.4%至3.21亿元。

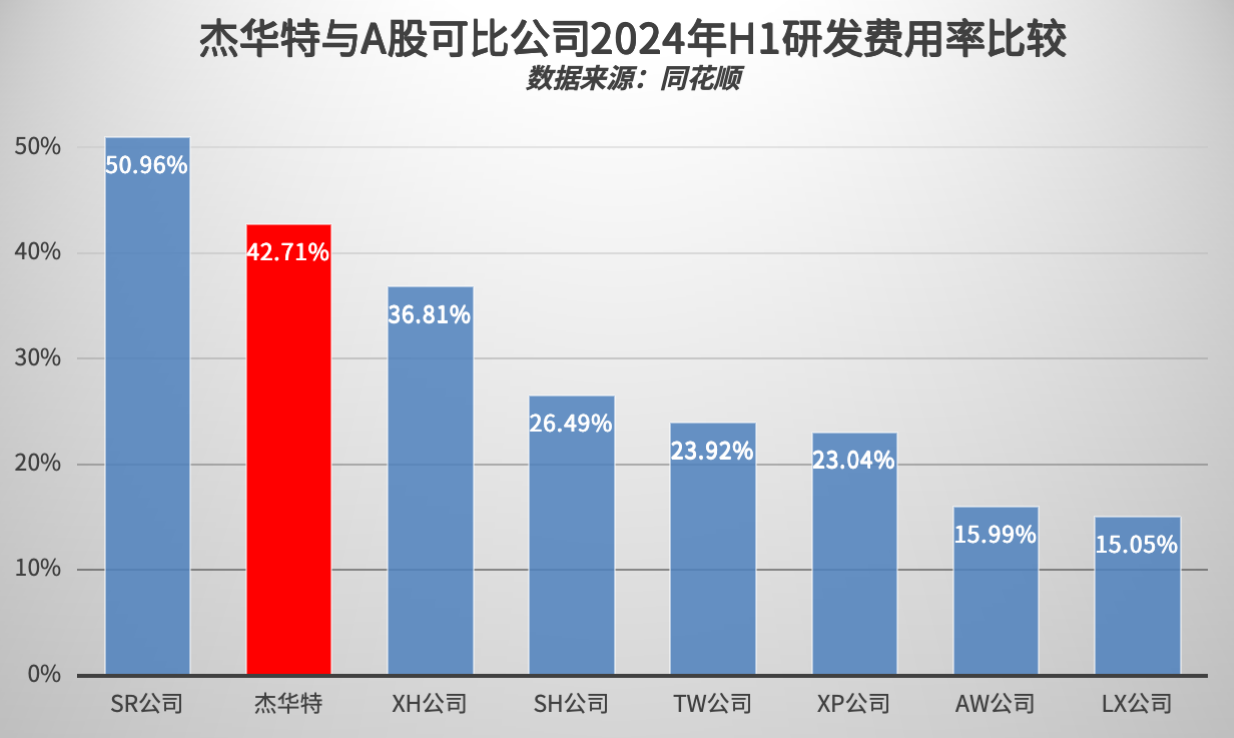

受益于此,杰华特的研发费用率也呈持续增长状态,2021年-2024年H1分别为19.07%、21.05%、38.51%、42.71%,是A股模拟IC企业中,研发投入力度最大的企业之一。杰华特同时拥有一支规模庞大的研发队伍,至2024年H1达到635人,较上年同期增长37.74%,无论是人数规模还是同比增速,均在A股可比公司中位居前列,为其持续的研发创新奠定了坚实基础。

在高研发投入加持下,杰华特已构建起包括“高可靠性电源应用中的MOSFET的驱动技术”“以太网供电技术”“BCD半导体工艺技术”等在内的16项核心技术,并于2024年H1累计获授权专利达578项(专利申请量1216项),其中大部分为发明专利。

对比A股可比公司,无论是获授权专利数量,还是获授权发明专利数量,杰华特均位居行业前列,值得注意的是,杰华特的创新成果仍在加速落地,仅今年上半年,新增授权专利达75项,增量领先于大部分A股可比公司。

募投项目加持,研发成果落地提速

截至目前,杰华特已形成AC/DC芯片、DC/DC芯片、线性电源产品、电池管理芯片等电源管理芯片产品,以及包括检测芯片、接口芯片、转换器芯片、时钟芯片和线性芯片等信号链芯片两大产品矩阵,在售各类型号达2000种,拥有广泛的产品组合。

在此基础上,杰华特还在持续加大研发创新投入。一是继续推进原有产品矩阵的迭代;二是贴合市场新需求,加速推出创新产品,以继续提升公司的核心竞争力。

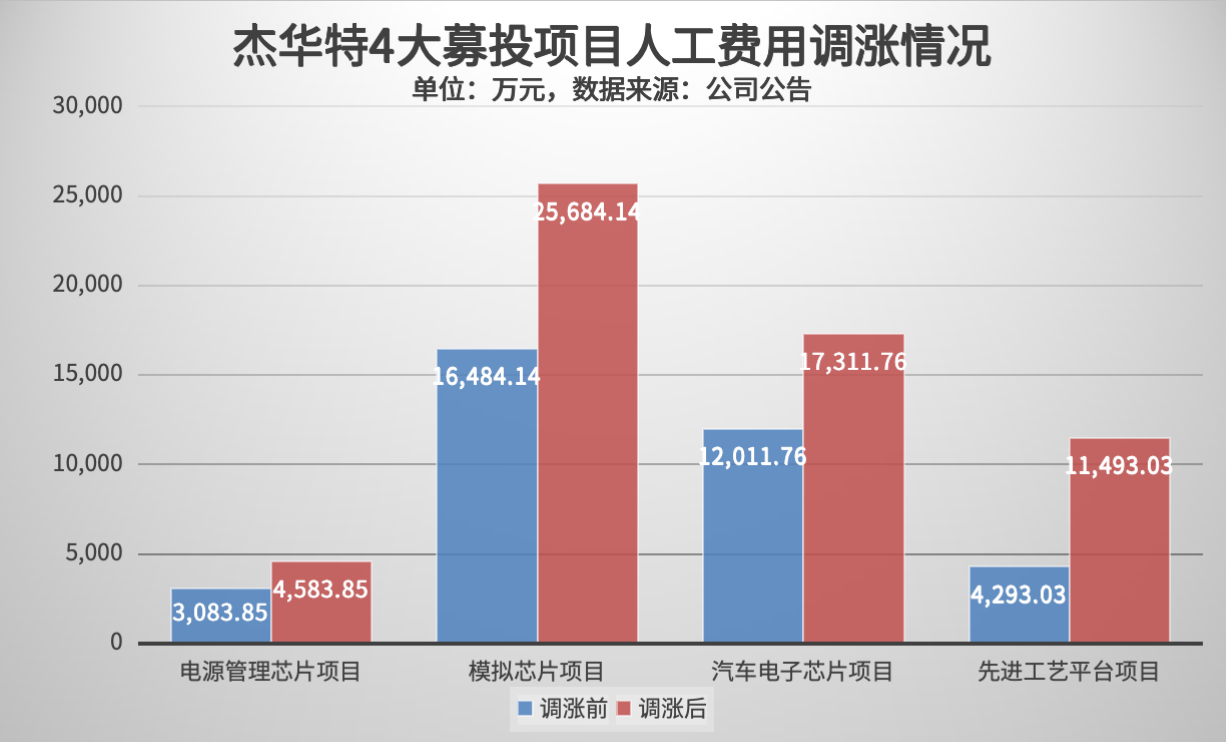

于今年5月31日,杰华特审议通过的《关于调整部分募投项目内部投资结构的议案》中,虽然募投项目内容、拟投入资金总额不变,但各募投项目“新增开发投资”的“人工费用”均出现大幅调涨。

其中“高性能电源管理芯片研发及产业化项目”上调1500万元,“模拟芯片研发及产业化项目”上调9200万元,“汽车电子芯片研发及产业化项目”上调5300万元,“先进半导体工艺平台开发项目”上调7200万元,合计调涨2.32亿元,较调涨前增长64.67%,关于调涨的原因,杰华特说明称,“人工费用增加主要根据市场环境、募投项目实施情况及未来资金投入规划,公司需要扩大募投项目的研发团队,扩充项目的子产品线,同时加快推进新产品进入量产。”

2024年H1业绩报告显示,杰华特目前在研项目多达30项,“降压DC/DC芯片”“主芯片供电解决方案芯片”“高性能点负载供电芯片”“开关管栅极驱动器芯片”“BCD工艺和先进封装设计开发”“汽车级电源管理芯片”等均位列其中,不乏“防电击漏电保护芯片”等具有业界先进性的项目,研发目标是通过技术创新把产品的性能、功能丰富性、可靠性、兼容性、生产效率、产品良率、性价比等均提升至业界先进水平。

伴随研发投入持续加大,杰华特的创新成果也在加速落地。今年上半年,杰华特发布了高集成度DC/DC模块、升降压(Buck-Boost)DC/DC、放大器、比较器、模拟开关等多款产品,在新能源、汽车等领域得到了客户的肯定。

在电子保护开关(eFuse)品类,杰华特推出多款业界先进水平功率管集成产品,包括18V/25A、18V/50A等,具有导通功耗小、启动电流能力大、恶劣情况下保护性能强等优点,获得了计算领域客户的广泛好评。

在网通和安防领域,杰华特推出了多款PoE以太网供电芯片,包括高集成4路PSE供电芯片、PD受电端协议和功率全集成芯片,已通过多家头部客户的测试。另外,杰华特推出了多款汽车应用的高低边驱动芯片,并基本完成了汽车LDO的布局。

厚积薄发,进入增长新通道

近年来国内模拟IC企业持续发展壮大,在消费电子、家电等市场的中低端领域竞争实力越来越强,但在AI加持的高端市场,高性能运算、新能源汽车等增量市场仍是国际大厂的天下,而这也是杰华特目前重点聚焦的创新方向。

值得一提的是,AI、大数据、云计算、5G、物联网等新技术的持续推进还衍生了应用繁多的创新需求,而原有产品并不能很好满足这些新需求,也给本土模拟IC企业带来了更多的发展机遇。

如在汽车电子领域,电动化、智能化发展导致OBC、DC/DC、BMS等需求量激增,带动车规级模拟IC用量增长,不过目前车规级模拟芯片国产化率仍较低,随着主机厂持续加大对本土模拟芯片企业的支持力度,国产增量空间巨大。

为满足汽车行业的广泛需求,公司在汽车级电源管理芯片上布局了主要的电源管理品类,包括 DC/DC、LDO、高低边开关、电机驱动、车灯驱动、PMU、电池管理,在研的产品型号超过50款,比如应用于电子驻车的底盘驱动芯片,应用于智能座舱的PMU芯片等。目前部分成果已经实现落地,如50ADrMOS、高低边驱动芯片、DC/DC、LDO等,正加速向“一站式车用模拟IC解决方案提供商”的目标挺进。

除了汽车电子,杰华特也在持续加大对新能源、通讯电子、计算和存储、工业应用、消费电子等领域的市场布局,2024年推出的一系列高性能、高性价比迭代方案,进一步巩固了杰华特的竞争优势。

在原有产品矩阵持续迭代、高端产品及面向增量市场产品的持续落地加持下,杰华特创新成果已在加速转化为业绩,如电池管理芯片,今年上半年营收同比增速达135.45%,带动了公司整体业绩增长。

杰华特同步推进创新降本,如通过改进研发流程和交付环节大幅缩短产品研发交付周期、通过可测性设计简化产品测试过程降低测试成本、通过精细化管理跟踪监控重要成本费用等,为提高公司盈利能力打下坚实基础。

基于如上创新布局以及降本增效措施,杰华特对未来的成长发展展现出信心,其在今年8月启动的限制性股票激励方案中,以2023年营收为基础,期望在2024年-2027年分别实现不低于10%、20%、30%、40%的营收增速,即营收分别不低于14.26亿元、15.56亿元、16.86亿元、18.15亿元,杰华特营收有望进入持续增长新周期。

(校对/邓秋贤)