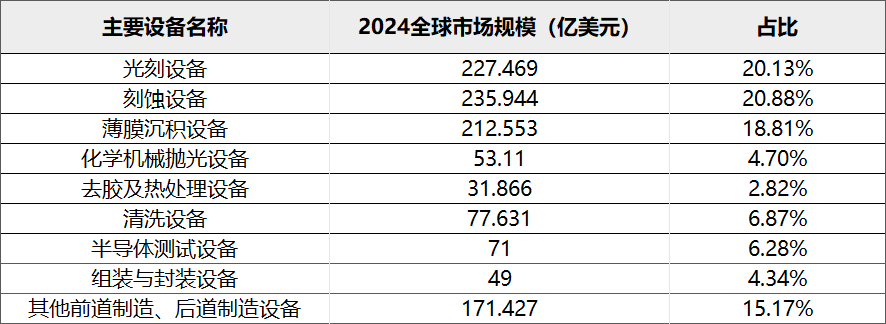

在全球半导体产业复苏,以及5G、人工智能、物联网等新兴技术的快速发展的大背景下,市场对高性能、高密度、高速度的半导体器件需求依然在不断增加,这共同推动半导体设备市场在2024年延续高景气。SEMI预计2024年全球芯片设备销售额将增长6.5%达1130亿美元,高于其今年7月所预测的1090亿美元,并超越2022年的1074亿美元,创下历史新高。

其中,前端工艺领域的晶圆厂设备占比最高,达到1010亿美元,主要因素是人工智能(AI)所用DRAM(动态随机存取存储器)和HBM(高带宽存储)需求增长带动设备投资增加,以及在中国的大规模投资。在后端工艺设备领域,半导体测试设备销售额预计为71亿美元,比去年增长13.8%,组装和封装设备销售额预计为49亿美元,增长22.6%。

SEMI进一步预测,全球芯片设备销售额增幅在未来两年还将继续扩大,2025年将增长7%至1210亿美元、2026年有望增长15%至1390亿美元,持续刷新历史新高。

中国作为全球最大的半导体消费市场,强劲的需求为行业发展提供了动力,国内半导体设备企业在技术突破和国产替代方面不断取得进展,以北方华创、中微公司、盛美上海等为首的设备公司在技术研发和市场拓展方面取得了显著进展,逐渐成为市场竞争的重要力量,在刻蚀机、薄膜沉积设备等部分领域已经实现了与国际品牌的竞争,国产化率也在逐步提升。截至2024年,中国半导体设备国产化率升至13.6%,在刻蚀、清洗、去胶和CMP设备市场的国产化率已突破双位数,光刻设备虽然技术成熟度和生产效率仍然与国际先进水平存在差距,但也取得重大突破。

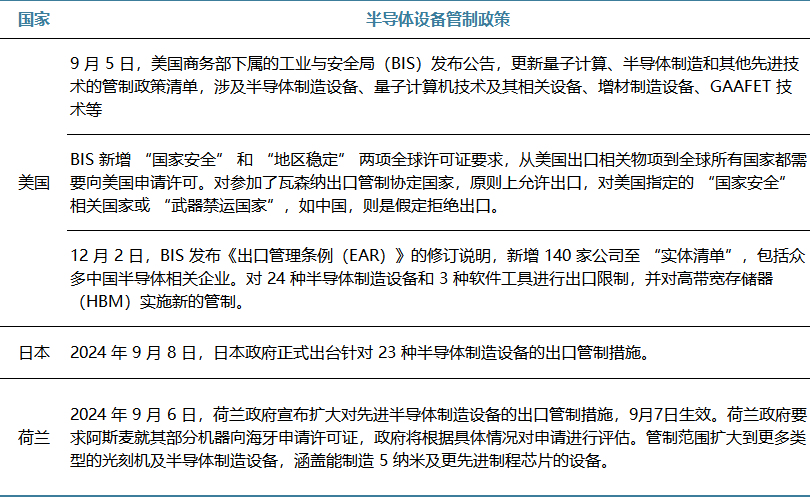

美日荷设备出口管制升级

时移世换,美国为维护自身在半导体领域的技术优势,限制先进半导体技术和设备流向中国等国家,试图遏制他国半导体产业发展。

今年以来,美国再次对24种半导体制造设备进行新的控制,涵盖刻蚀、沉积、光刻、离子注入、退火、量测、检查以及清洁工具等;日本新增23个品类的半导体设备被纳入出口管制对象,涵盖清晰、薄膜沉积、热处理、光刻、刻蚀和测试设备;荷兰管制仍然集中在涵盖制造5纳米及更先进制程芯片的设备。

对美国来说,出口管制打击了部分美国设备制造商,影响其全球市场布局和营收。对日本和荷兰的设备企业而言,严格的出口管制使日本尼康、荷兰ASML等企业净利润“难掩尴尬”。强管制在一定程度上导致全球半导体产业链供应链面临重构,市场信心受挫,限制了全球半导体产业的正常贸易往来和技术交流,降低了产业发展效率。

设备大面积推进至14nm、7nm制程

然而,中国市场对设备管制担忧情绪却在逐步消弭,国内晶圆厂积极向本土设备公司开放工艺验证机会,借此,我国半导体设备厂商仍处在国产化替代的“黄金时期”。

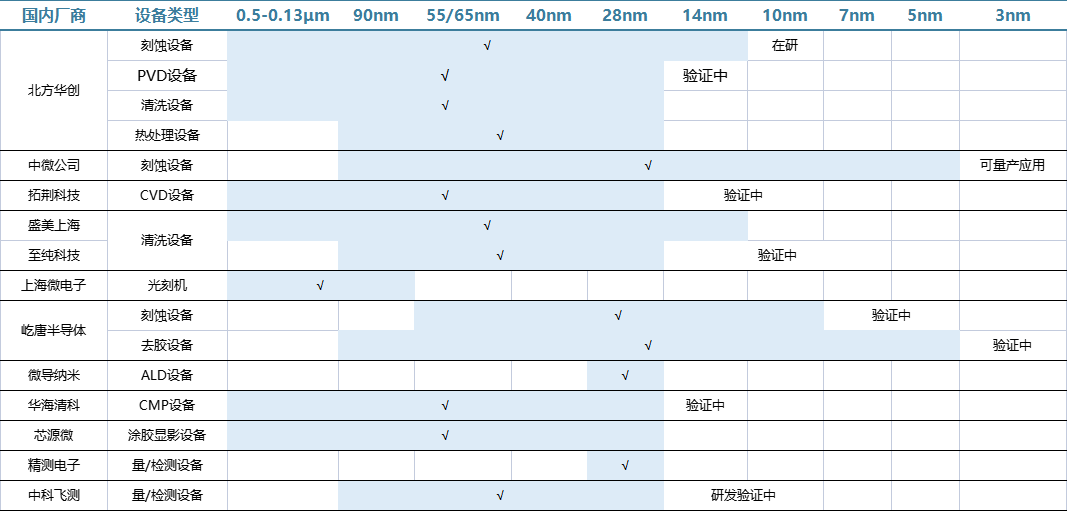

事实上,国内先进制程过往数年已实现部分工艺突破性进展,先进制程的扩产也在按部就班。国内半导体设备厂商仍在进一步加大产品线的研发投入,在重点环节均能实现28nm的制程突破,部分刻蚀、清洗环节已经推进至14nm、7nm甚至更先进制程节点。据悉,中微公司刻蚀设备已经完成3nm制程测试,正在验证过程中;屹唐半导体的去胶设备也推进到3nm的验证阶段;中科飞测无图形晶圆缺陷检测设备已覆盖2Xnm及以上需求,1Xnm工艺节点设备研发进展顺利。

经过多年发展,中国半导体设备产业已具备一定基础,在部分领域取得了显著进展。而面对美日荷新一轮的制裁打压,中国半导体设备自主研发的进程也势必会进一步加快。此外,2024年12月31日,大基金三期首次投资1640亿元,投资标的为国投集新和华芯鼎新,由它们负责二次投资,为半导体设备研发提供充裕的资金。大基金三期重点投资集成电路全产业链中的 “卡脖子” 环节,尤其是国产化率低的半导体设备,如刻蚀设备、薄膜沉积设备、离子注入机、光刻机等,推动这些关键设备的自主研发。

成熟产能持续扩张

随着国内晶圆制造技术的不断进步,生产效率提高,单位芯片的制造成本降低,使晶圆厂扩产更具经济效益,盈利空间扩大。在成熟制程方面,国内已取得显著进步,部分企业在先进制程上也有突破,技术的提升为扩产提供了支撑,企业有能力通过扩产提升市场竞争力。

因而,2025年,中国晶圆代工厂将成为成熟制程增量主力,预估2025年全球前十大成熟制程代工厂的产能将提升6%。其中,中芯国际的中芯东方(上海临港)、中芯京城(北京)等生产基地将在2025年有产能扩张计划,主要为28/22nm生产;华虹集团的Fab9和Fab10在2025年也会进行产能扩张,增加28/22nm成熟制程产能;晶合集成的N1A3也将在2025年有扩产计划,主要涵盖55nm、40nm,以高阶CIS为主要扩产方向。

SEMI的全球晶圆厂预测报告显示,中国大陆的晶圆制造产能将在未来几年内实现显著增长,预计到2025年,月产能将达到1010万片,占据全球晶圆制造总产能的近三分之一。

国内晶圆厂的扩产为国产半导体设备厂商提供了更多的市场机会。随着国产设备技术水平的不断提高,在晶圆厂扩产的需求驱动下,国产设备的市场份额有望逐步提升,加速国产替代进程。

光刻设备产业低调发展

光刻机产业涉及到多个领域和环节,需要产业链上下游企业的密切协同合作。虽然受到欧美技术封锁,关键零部件获取困难,国内光刻机产业链仍然不够完善,无法整合全球先进的供应链资源,难以形成规模化竞争力,但是在2024年也取得了很多突破性成绩。

2024年9月9日,工信部发布的《首台 (套) 重大技术装备推广应用指导目录 (2024年版)》显示,中国的氟化氩光刻机,光源193纳米,分辨率≤65nm,套刻≤8nm。这一成果意味着中国在光刻机技术上取得了显著进步,虽然不能直接理解为可以制造8nm芯片,但该光刻机通过多重曝光技术理论上能支持更先进制程芯片的制造,如14nm或7nm芯片。这一科研成果直接挑战了美荷两国在该领域的垄断地位,有助于形成完整的产业生态,帮助中国半导体行业在全球科技竞争中赢得更过话语权和市场份额。

此外,上海微电子宣布成功研制出90纳米工艺光刻机,关键核心部件全部实现国产化,在光源、光学系统等方面取得了一定的技术成果,部分技术指标已接近国际同类产品水平,成功进入小批量试产阶段。相比国外同类产品,该款90纳米光刻机在价格上极具优势,每台光刻机售价约4.5亿元人民币,比进口同类产品低40%,2025年计划量产100台光刻机,订单已超过50台,长江存储等5家大型芯片企业签署了采购意向。

另有产业链消息表示,国产28纳米光刻机也将在实现90%零部件自主可控基础上量产,而光刻机产业链,如光学系统、光源、精密机械等领域势必会蓬勃发展,促进相关产业的技术提升和规模扩大,增强产业的整体抗风险能力,保障国家信息安全和产业安全。

高性能计算芯片正在释放后道设备需求

生成式AI发展迅速,数据中心等对高性能计算芯片需求大增,推动半导体设备市场发展,后道设备企业在AI大潮下有望实现快于行业平均的收入增长。高性能计算芯片需要先进封装技术来实现更高的性能和集成度,多采用2.5D、3D封装等先进封装技术。如台积电的CoWoS封装技术,适用于高性能计算领域,需要高精度的固晶机、键合机等设备,来实现芯片与封装基板等的精确连接,并需要先进的塑封机,保证封装的密封性和可靠性,以满足高性能计算芯片在复杂环境下的稳定运行。

此外,高性能计算芯片封装过程复杂,易出现各种缺陷,如芯片与基板连接不良、封装内部空洞、引脚短路等。需要高精度的检测设备,如X射线检测设备,可对封装内部结构进行无损检测,发现内部缺陷;光学检测设备能检测封装表面的缺陷,如划痕、污渍等,保证封装质量。

与此同时,高性能计算芯片的生产规模扩大,对封装测试的效率提出了更高的要求。自动化封装设备、高速测试设备等后道设备可以提高封装测试的效率和产能,满足高性能计算芯片大规模生产的需求。

结语

众多拾柴者在过去几年的快速替代期,都纷沓而至,自主可控仍是国家集成电路发展的大方向,这其中不仅仅涉及是大国博弈的问题,更多是在经济结构调整下完成产业跃迁的深层智慧。而未来,半导体设备产业链也必将是中国对外最有“腔调”的一张明片。

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000