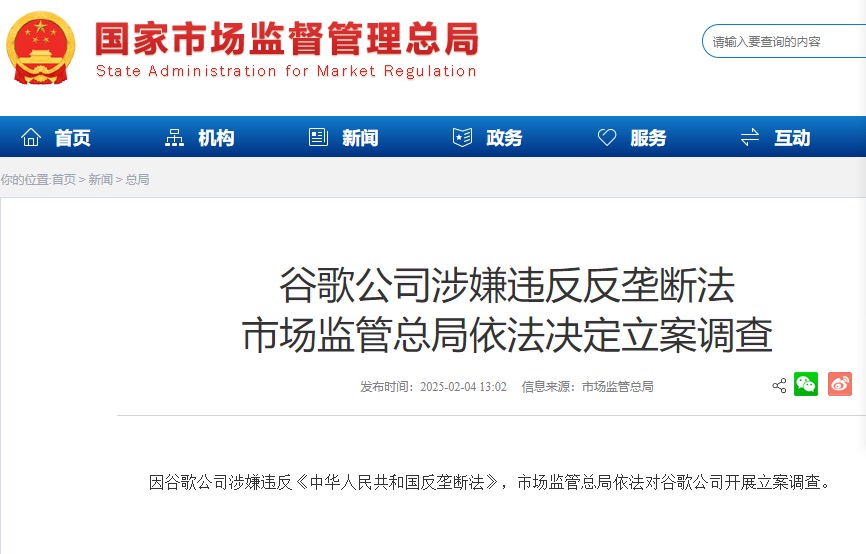

1.谷歌涉嫌违反反垄断法,被立案调查

2.射频前端模组产业化难点分析

3.外媒:中国拟对英特尔启动正式调查

4.中方对钨、碲、铋、钼、铟相关物项出口管制

5.中国对原产于美国的部分进口商品加征关税

6.美贸易调查盯上成熟制程

7.解析特朗普对台征税100%效应 美国芯片可能涨价59%

1.谷歌涉嫌违反反垄断法,被立案调查

新华社2月4日消息,因谷歌公司涉嫌违反《中华人民共和国反垄断法》,市场监管总局依法对谷歌公司开展立案调查。

此前消息,2024年9月10日,欧洲法院驳回谷歌上诉,维持欧盟委员会2017年对其滥用优势地位、偏袒自家购物服务“谷歌购物”的裁定,处以24亿欧元罚款。

2.射频前端模组产业化难点分析

射频前端在移动通信中起到放大有用信号、滤除干扰信号的作用,在通信系统中是不可或缺的一环。同时,射频前端芯片又因其高频率、非线性及辐射特性导致其仿真设计难度大,因而被誉为模拟芯片皇冠上的明珠。这其中,又以射频前端模组芯片的技术含量最高,应用领域最广,价值最大,产业化难度最大。

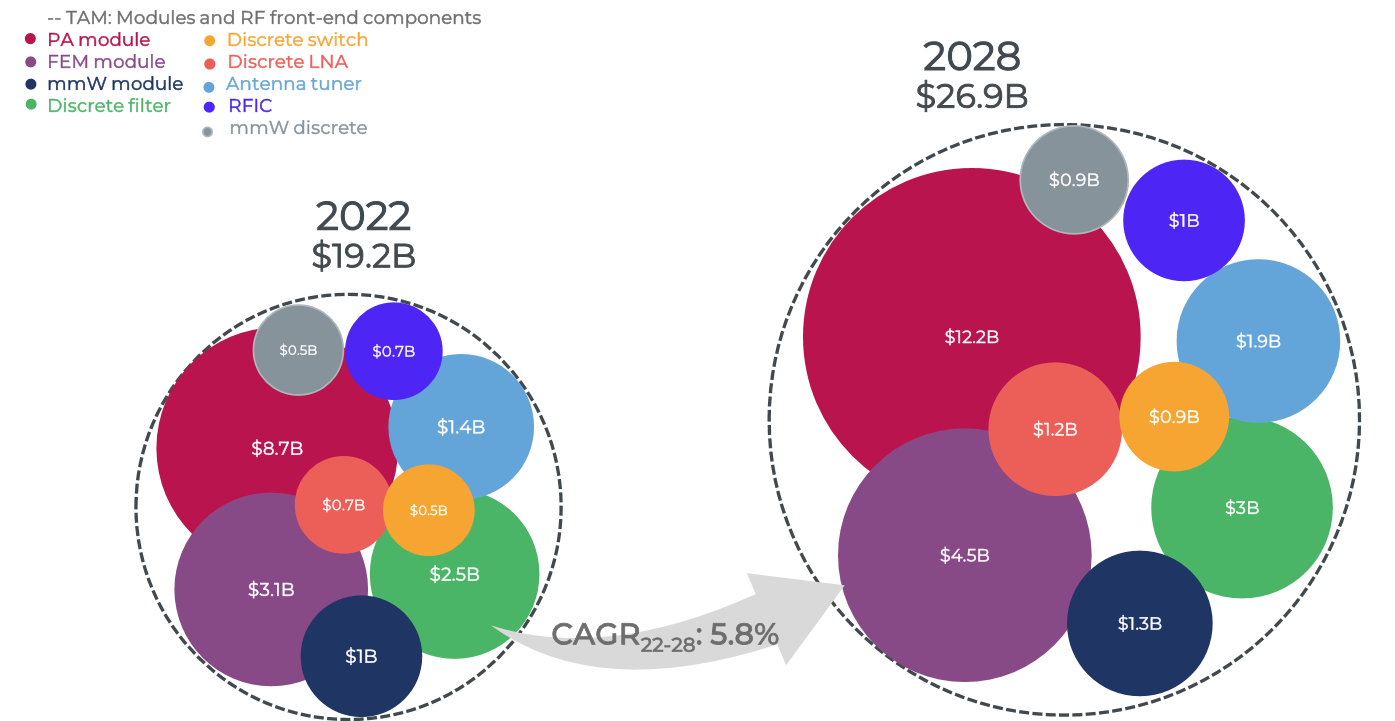

据权威机构 Yole Development 预测,2028 年全球移动终端射频前端市场将达到 269 亿美元,年均增长率约为 5.8%。其中,发射端模组市场规模预计达 122 亿美元,接收端模组为 45 亿美元,滤波器和功率放大器分别为 30 亿美元和 14 亿美元 。从应用领域来看,智能手机作为射频前端模组的主要应用终端,市场规模庞大。

数据资料来源:Yole Group 《RF Front - End for Mobile 2023》报告

IDC 发布的报告显示,预计 2024 年全球智能手机出货量将增长 6.2% 至 12.4 亿部,结束连续两年下降的局面、实现强劲反弹。这将为射频前端模组市场带来巨大的需求。在非手机领域,射频前端也迎来了新的发展机遇。比如 CPE 射频前端市场规模将从 2022 年的 4.14 亿元增长至 2028 年的 20 亿美元,CAGR 约 30% 。随着物联网、智能家居、车联网等领域的快速发展,对射频前端模组的需求也将持续增长。中国作为全球最大的互联网市场,市场潜力巨大,再加上国产化替代浪潮的加速,国内射频前端厂商迎来了良好的发展机遇。

目前,国产射频芯片厂家在分立PA、开关、滤波器及LNA领域均有所建树,市场份额占比已经接近甚至超越外资厂商。然而在射频前端模组领域,虽有唯捷创芯与昂瑞微实现L-PAMiD的大规模量产出货,也有部分厂商在接收端有一定的模组化量产案例,但在市场份额上仍低于10%,远远落后于传统外资厂商。这在某种程度上反映出射频前端模组产业化是具有相当大难度的。

一、国内外差距显著

目前,全球射频前端芯片市场主要被美国和日本的几大厂商所垄断。据相关数据统计,Skyworks、Qorvo、Broadcom、Murata 四大巨头几乎占据了全球 85% 以上的市场份额 。在高集成度模组领域,海外厂商更是占据主导地位。例如,在 5G 重耕频段高集成 L-PAMID 模组方面,海外厂商占据着主要市场,尽管国内厂商已实现顺利量产,但市场份额仍相对较小。

反观国内,虽然近年来在射频前端领域取得了一定的进展,涌现出卓胜微、唯捷创芯、昂瑞微等一批优秀的国产龙头企业,并且在中低端芯片领域实现了赶超,构建了较为完善的射频前端芯片研发、制造、运营能力,但与国际巨头相比,在高端产品和核心技术方面仍存在较大差距。国内企业在技术研发、生产工艺、市场份额等方面,都需要付出更多努力来缩小差距。

二、技术难度大

射频前端模组厂商需要掌握PA、开关、LNA甚至滤波器等多种基础IP以构建各单元设计能力。这就要求厂商在人才储备上要有大量的研发人员配置;技术上需要对各射频单元进行技术积累;制程工艺上对GaAs、SOI、CMOS等多种半导体工艺都要有所覆盖;在模组特有技术上具备开发能力,例如SiP、共形屏蔽罩、模组内EMI、模组热传导及应力分析等,而这些技术涉及领域众多,每一项单拿出来都是一个分立射频前端产品,做专做透都足以支撑起一家射频前端公司,遑论集合到一起并整合在一家公司中。多种工艺、多颗器件的集成,更是需要确保每一个环节都不出问题才能保证模组产品的最终良率及可靠性,难度较分立器件大大提升。

三、供应链长

由于射频前端模组涉及多种制程工艺,以最复杂的射频前端模组L-PAMiD为例,其中囊括了GaAs、SOI、CMOS、滤波器、被动元器件、基板、封装及测试等上百物料、数十道晶圆及模组加工工艺。不同元器件及工艺由不同生产厂商提供,缺一不可,这就需要射频前端模组厂商从研发、生产、计划备料到不同生产周期管控、市场动态把控等多方面都有相当的专业性。而Fab-lite或IDM厂商更是需要从设备端及工艺端着手,覆盖6寸、8寸及12寸晶圆所需生产机台及相应工艺开发,若没有数十亿甚至上百亿、数百甚至上千人的专业研发、工艺、生产测试人员、数年的持续工艺投入以及研发迭代,是不可能搭建起完整的射频前端模组供应链的。从这个角度看,射频前端模组的供应链管理难度又是数倍于射频分立器件的。

四、专利壁垒较分立器件更多也更难突破

以L-PAMiD为例,该模组中包含的滤波器在工艺上就有normal SAW、TC-SAW、POI-SAW、LTCC、IPD、BAW、XBAR、FBAR等多种类型以适用于不同频率、不同应用的要求。各外资厂商利用先发优势,对于每种滤波器类型都有大量的专利布局,甚至是利用基础技术专利来完全限制新厂商的进入。又如,射频前端模组封装使用了WLP、BDMP、Flip Chip、共形屏蔽等多种技术。外资厂商为守住最后的利润高地,不断在模组化专利上设限,试图阻拦国产厂商突破高端模组,往往导致国产厂商有技术却无法产品化、有产品却无法产业化、客户想用而不敢、做得出却无人问津的尴尬局面。这些专利问题已经不仅仅对国产射频厂商构成限制,甚至在某种程度上也限制了手机等通信终端的产品竞争力,急待有能力的厂商与行业共同突破。

五、模组多为客制化、定位偏高端的产品,对客户与市场契合度要求高

不同于标准化的分立器件,射频前端模组集成程度大大提升的同时也细分出多样化的应用场景。例如,针对不同平台、集成度、区域所衍生出的模组种类各有不同,且各品牌客户针对各自优势市场还会有进一步的差异化定义。这就要求射频前端模组厂商在研发上有充足的资源支持多客户多产品定义的差异化需求,在产品开发上与客户取得互信、共同落地,在体系建设上具备研发、销售、项目管理、产品应用、现场支持、品质、生产交付等全方位与客户对接的能力,因此,非体系完善的厂商无法做到支持产品的研产销多个方面。

综上所述,射频前端模组化趋势虽为行业共识,但国内外模组化程度仍有相当差距,且模组化对射频厂商的技术实力、专利墙突围能力、供应链管理能力以及客户端契合度等多方面都有极高的要求。国产射频前端厂商想要在完成分立产品的国产替代后迈上更高台阶,实现模组化替代,还有很长的路要走。幸运的是,当前已经有部分国产厂商开始崭露头角,且待子弹再飞一会儿。

3.外媒:中国拟对英特尔启动正式调查

「金融时报」报导,中国政府寻求在与美国总统特朗普的谈判中取得筹码,已恢复针对Google及英伟达的反垄断调查,并且正考虑也对英特尔启动正式调查。

根据「金融时报」(Financial Times),中国国家市场监督管理总局今天宣布启动对Google(谷歌)的反垄断调查,两名知情人士指称,中方调查将着重在Google旗下Android作业系统的主导地位,以及是否对使用该系统的中国手机制造商造成任何损害,例如Oppo和小米。

两名知情人士表示,中国监管单位去年12月宣布针对英伟达(NVIDIA)展开反垄断调查,目前正考虑也对英特尔(Intel)启动正式调查。

然而,其中一名消息人士指出,目前尚不清楚针对英特尔的调查性质,是否启动正式调查恐受中美关系现状影响。

中国是英特尔全球最大市场,超越美国。申报文件显示,2024年英特尔中国营收达到155亿美元,占全球营收29%;英特尔未立即回复置评请求。

4.中方对钨、碲、铋、钼、铟相关物项出口管制

2月4日,商务部、海关总署发布公告,公布对钨、碲、铋、钼、铟相关物项实施出口管制的决定。公告详情如下:

根据《中华人民共和国出口管制法》《中华人民共和国对外贸易法》《中华人民共和国海关法》《中华人民共和国两用物项出口管制条例》有关规定,为维护国家安全和利益、履行防扩散等国际义务,经国务院批准,决定对下列物项实施出口管制:

一、钨相关物项

(一)1C117.d.钨相关材料:

1.仲钨酸铵(参考海关商品编号:2841801000);

2.氧化钨(参考海关商品编号:2825901200、2825901910、2825901920);

3.非1C226项下管制的碳化钨(参考海关商品编号:2849902000)。

(二)1C117.c.具有下述所有特性的固态钨:

1.具有下述任一特性的固态钨(不含颗粒、粉末状):

a.非1C226、1C241项下管制的钨及钨含量大于等于97%(按重量)的钨合金(参考海关商品编号:8101940001、8101991001、8101999001);

b.钨含量大于等于80%(按重量)的钨掺铜(参考海关商品编号:8101940001、8101991001、8101999001);

c.钨含量大于等于80%(按重量)的钨掺银(银含量大于等于2%)(参考海关商品编号:7106919001、7106929001);

2.能被机械加工成任何下述任一产品:

a.直径大于等于120mm、长度大于等于50mm的圆柱体;

b.内径大于等于65mm、壁厚大于等于25mm且长度大于等于50mm的管材;

c.尺寸大于等于120mm×120mm×50mm的块状物。

(三)1C004具有下述所有特性的钨镍铁合金(参考海关商品编号:8101940001、8101991001、8101999001)或钨镍铜合金(参考海关商品编号:8101940001、8101991001、8101999001):

a.密度大于17.5g/cm³;

b.弹性极限超过800MPa;

c.极限抗拉强度大于1270MPa;

d.伸长率超过8%。

(四)1E004、1E101.b.生产1C004、1C117.c、1C117.d项的技术及资料(含工艺规范、工艺参数、加工程序等)。

二、碲相关物项

(一)6C002.a.金属碲(参考海关商品编号:2804500001)。

(二)6C002.b.以下任何一种的碲化合物单晶或多晶制品(包括衬底或外延片):

1.碲化镉(参考海关商品编号:2842902000、3818009021);

2.碲化镉锌(参考海关商品编号:2842909025、3818009021);

3.碲化镉汞(参考海关商品编号:2852100010、3818009021)。

(三)6E002生产6C002项的技术及资料(含工艺规范、工艺参数、加工程序等)。

三、铋相关物项

(一)6C001.a.非1C229项下管制的金属铋及制品,包括但不限于锭、块、珠、颗粒、粉末等形态(参考海关商品编号:8106101091、8106101092、8106101099、8106109090、8106901019、8106901029、8106901099、8106909090)。

(二)6C001.b.锗酸铋(参考海关商品编号:2841900041)。

(三)6C001.c.三苯基铋(参考海关商品编号:2931900032)。

(四)6C001.d.三对乙氧基苯基铋(参考海关商品编号:2931900032)。

(五)6E001生产6C001项的技术及资料(包括工艺规范、工艺参数、加工程序等)。

四、钼相关物项

(一)1C117.b.钼粉:用于制造导弹部件的钼含量(按重量)大于等于97%、颗粒尺寸小于等于50×10-6m(50μm)的钼及合金颗粒(参考海关商品编号:8102100001)。

(二)1E101.b.生产1C117.b项的技术及资料(含工艺规范、工艺参数、加工程序等)。

五、铟相关物项

(一)3C004.a.磷化铟(参考海关商品编号:2853904051)。

(二)3C004.b.三甲基铟(参考海关商品编号:2931900032)。

(三)3C004.c.三乙基铟(参考海关商品编号:2931900032)。

(四)3E004生产3C004项的技术及资料(含工艺规范、工艺参数、加工程序等)。

出口经营者出口上述物项应当依照《中华人民共和国出口管制法》《中华人民共和国两用物项出口管制条例》的相关规定向国务院商务主管部门申请许可。

本公告自发布之日起正式实施。《中华人民共和国两用物项出口管制清单》同步予以更新。

5.英伟达新推RTX 50系列显卡热销,首批货源短缺价格翻三倍

英伟达新推出的RTX 50系列显示卡引发了抢购热潮,尤其在中国台湾的首发销售中,货源供应显得严重不足。业内人士透露,通路商收到的货量仅为个位数,预计短时间内仍将面临缺货情况。最高端的RTX 5090显卡已经出现黄牛转售,价格高达新台币20万至30万元,远超官方定价的新台币71,990元。

英伟达公司在1月7日的美国消费性电子展(CES)上发布了这款RTX 50系列显卡,这款显卡采用了Blackwell晶片架构,融合了人工智慧(AI)驱动的神经渲染和光线追踪技术,其中最高阶的RTX 5090可以提供超过3352 TOPS的AI算力。

1月30日,3C通路商欣亚数位举办了RTX 50系列显卡的首卖会,吸引了大批玩家参与。然而,由于到货量有限,欣亚数位采取了抽奖方式,抽中的玩家才有购买资格,据估计,抽中的机率不到2%。

由于上一代RTX 4090、4080显卡的销售状况,市场需求从未被完全满足,因此业界预计RTX 50系列显卡在一段时间内仍会面临缺货问题。此外,由于RTX 50系列显卡的发售时间正值农历春节期间,物流通关等因素可能会导致实际到货时间延后。

英伟达GeForce社群主管Tim Adams在官方论坛上表示,英伟达预计RTX 5090、5080显卡将面临显著的需求,可能会出现缺货情况,英伟达与合作伙伴每天都在向零售商提供更多的存货,以帮助玩家入手产品。

6.美贸易调查盯上成熟制程

美国贸易代表办公室(USTR)去年12月23日宣布对中国大陆半导体产业启动新一轮「301条款」调查,本次调查因锁定成熟制程芯片领域的政府补贴、技术转移与市场垄断行为而备受讨论,项目涵盖28nm及以上制程技术在国防、汽车、医疗设备、航空航天、电信和能源等关键产业的应用,外界关注美国是否要持续深化对大陆半导体产业禁制范围。

盘点特朗普政府首次任期及拜登政府近年启动的301调查标的及实施结果,2017年针对大陆技术转移和知识产权侵犯调查,促使美国对总值超过3,600亿美元进口商品加征惩罚性关税。至2023年,美对大陆约48%进口商品加征关税,已调查商品无需再次调查即可提高税率,若加上新增清单,「301条款」几乎涵盖所有大陆对美出口商品。

2024年美国对大陆战略性产业实施高关税措施,随后另对大陆海运和造船业展开调查,指称以不公平手段扶持产业干预市场,导致美国造船业衰退。 2024年底调查中,USTR重点扩至市场竞争层面,聚焦评估大陆非市场竞争机制对美国供应链韧性和经济安全的威胁。

从过往经验可知,美国启动301调查做为先行机制,实则为后续管制手段建立基础。以TikTok案为例,美国援引「301条款」后,透过《国际紧急经济权力法》(IEEPA)要求业务剥离;

就此次成熟制程芯片调查来说,后续应关注特朗普政府是否援引IEEPA展开更深入的管制作为。考量成熟制程芯片的广泛应用,以及商务部工业与安全局(BIS)报告揭露美企供应链掌握度不足等情况,未来政策可能要求业者自主管理供应商、揭露供应资讯,甚至限制特定企业交易,而IEEPA的运用或将成为判断美国对大陆实施实质管制的重要指标。

针对大陆成熟制程芯片实施关税面临诸多挑战。依据BIS报告,高达44%受访企业无法确认自家产品是否采用陆制芯片,38%确认含有陆制芯片,17%确定不含;陆制芯片在芯片价值占比虽低,仅约1.3%,却有66%企业产品含有或可能含有至少一颗陆制芯片。芯片供应来源不透明被美国视为国安风险。

然而,此论述有商议之处。依同份报告所示,以个别产品芯片用量调查,企业采用陆制芯片比例仅2.8%,如一般汽车芯片用量超过1,700颗,陆制芯片约51颗;按芯片价值计算,比重仅1.3%,显示陆制芯片销售以低价市场为主,尤其通用料件价低、替代性高,技术能力亦难与整合元件制造商(IDM)匹敌,究其高渗透率,主要仍是陆制芯片的低价优势。

美国政府欲透过课征关税方式保护美国芯片产业,但大陆直接出口至美国的成熟制程芯片数量少,多以终端产品形式进入美国市场,且个别产品的芯片用量与价值均不高,对其课征关税效益有限。分散且隐性的供应结构让单纯援引「301条款」调查后续的关税措施,难以达到实质管制效果,反而突显美国针对大陆半导体的行动是在延续的科技战,于技术与产业发展上的竞争。

根据《美国国防授权法案》第5949条规定,2027年12月起,美国将禁止采购含有特定大陆企业芯片的产品与服务,此禁令实施时点反映美国在成熟制程芯片管制中的战略考量。从供给面看,全球成熟制程产能扩充进度不如预期。台积日本熊本JASM已量产28至12nm制程,但二厂要到2027年投产。德国德勒斯顿厂因《欧洲芯片法案》审核延迟延宕时程;GlobalFoundries纽约厂至2024年11月才确认补贴;联电新加坡厂2026年量产。 IDM如Infineon及STM的新产能也是2025年后才能陆续就位。美国欲实施更严格管制,至少须先确保供应链的稳定性。

美国选择在2027年底实施采购禁令,不仅为产业扩充预留缓冲期,也为美国本土及盟友产能建置提供必要的发展空间。在供应链转移与产能到位前,301调查推进实为预作准备,美国将采取渐进式管制,2027年或将成为美国芯片制裁政策进入执行阶段的分水岭。 (作者是资策会MIC资深产业分析师)(经济日报)

7.解析特朗普对台征税100%效应 美国芯片可能涨价59%

美国总统特朗普祭出关税措施,产业趋势媒体Verdict指出,若特朗普对中国台湾芯片征收100%关税,恐严重冲击全球半导体供应链,致使仰赖中国台湾芯片制造的企业成本上升,美国芯片价格可能上涨59 %。

华府智库资讯技术与创新基金会(ITIF)负责全球创新政策的副总裁埃泽尔1月28日在基金会网站发文写道,特朗普的想法是,如果将中国台湾半导体的关税提高到100% ,中国台湾半导体厂将转移至美国以避税。

Verdict报导指出,根据美国国际贸易委员会对美国半导体产业依赖程度的研究,美国进口的逻辑晶片44.2%来自中国台湾,中国台湾半导体制造遭受任何形式冲击恐导致美国芯片价格上涨高达59%。

全球数据旗下趋势平台首席分析师德哈希尔示警,如果美国对中国台湾芯片征收100%关税,本质上如同针对台积电(2330)征收关税,这势必带来负面影响,包括对美国消费者不利影响。

苹果、博通、高通、英特尔和英伟达等企业,约占全球无厂半导体公司的65%。若美国对中国台湾芯片提高关税,将大增加企业成本,甚至可能促使依赖中国台湾半导体的美国公司将业务迁往海外。

此外,特朗普对台关税计划可能造成另一项反效果,即中国台湾企业可能透过将业务转移至马来西亚或越南等地避税,这些国家正逐渐成为半导体生产的替代基地。

报导提到,自2020年以来,台积电已宣布在美国亚利桑那州投资650亿美元,兴建三座半导体晶圆厂,为美国史上规模最大的外国直接投资(FDI)。

研究机构Signum Intel创办人暨执行长欧姆指出,虽然台积电正在美国扩大芯片制造产能,但美国仍没有可以替代台积电的现成方案。

报导认为,特朗普已挥下关税大刀,此举增加对中国台湾半导体课征100%关税的可能性,但这项原本意在促进半导体制造回流美国的措施,恐将引发跨国贸易战、推高企业成本。(经济日报)