如果说ChatGPT掀起全球大模型1.0浪潮,DeepSeek则推动大模型发展走向2.0阶段。

众所周知,DeepSeek横空出世让美国硅谷、华尔街和华盛顿乃至全球广泛都感受到“震动”,一度导致美国股市开盘即大幅下跌,科技板块蒸发万亿美元市值。随后,这引发了英伟达、英特尔、高通、AMD等全球头部芯片厂商以及科技巨头的广泛讨论和分析解读。

简而言之,全球科技界绝大多数均对DeepSeek兼具高性能和低成本等创新表示了极高认可,并称其将推动AI进一步广泛应用和普及,同时更大范围拉动AI芯片需求和人工智能投资等。然而,业界也不乏对DeepSeek技术创新和开发成本等发方面的质疑。

对此,集微网尝试通过与DeepSeek对话交流,对大模型2.0的三大质疑进行“解答”。

对芯片拉动效应存多重制约

面对DeepSeek带来的变革,全球科技界开始质疑并重新思考大模型发展路径,包括不依赖大量价格高昂的芯片投入也能训练出强大AI模型。尽管英伟达、AMD等头部芯片厂商均强调,DeepSeek将推动持续强劲的芯片需求,但DeepSeek认为,对芯片拉动效应存在多重制约。

DeepSeek-R1被英伟达定义为"最先进推理能力的开放模型"。英伟达方面称,DeepSeek是AI领域的一项卓越进步,也是测试时间缩放(Test Time Scaling)技术的绝佳范例。其研究展示了如何利用该技术、广泛可用的模型以及完全符合出口管制的计算资源来创建新型号。

英伟达还强调,DeepSeek的成功表明,市场对其芯片的需求依然强劲。

AMD方面持有类似观点。AMD CEO苏姿丰表示,“对于DeepSeek,我们认为模型和算法的创新有利于AI的应用。其能用更少的基础设施实现训练和推理能力的新方法是一件好事,因为这使我们能够持续在更广泛的应用领域内部署AI计算,获得更多采用。”

她进一步称,DeepSeek大模型和美国"星际之门"项目等举措的新进展需要大量的计算,这将为AMD带来前所未有的增长机会。

AMD CEO苏姿丰

不过,ASML CEO傅恪礼(Christophe Fouquet)指出,尽管DeepSeek的低成本AI模型将带来更多而非更少的AI芯片需求,但对芯片的需求将更多地来自AI的广泛应用,而不是训练AI大模型,因为更低的成本意味着AI能够被应用到更多场景,更多应用意味着更多芯片需求。

另一方面,随着DeepSeek风起云涌,端侧大模型被视为将带动AI芯片的新发展机遇。

在高通方面看来,DeepSeek R1的推出是AI产业的一个转折点。AI大模型的预训练将在云端继续,推理将会向端侧迁移,基于特定场景的AI大模型和AI应用将更多出现。

高通CEO克里斯蒂亚诺·安蒙(Cristiano Amon)进一步称,“DeepSeek R1模型对高通有利,因为高通芯片可以在本地就高效运行而不是云端。DeepSeek R1和其他类似模型最近表明,AI模型正在发展得更快、更小、更强大、更高效,并且现在能够直接在设备上运行。”

高通CEO克里斯蒂亚诺·安蒙

对于DeepSeek是否会拉动全球AI芯片需求,其回复显示:

拉动效应存在,但受多重因素制约。短期内,DeepSeek的模型研发会直接增加AI芯片采购,但受制于国产替代能力和算法优化水平,对全球需求的拉动可能集中在特定供应链(如中国本土芯片厂商)。长期来看,若DeepSeek成为全球AGI领域的关键玩家,其技术路线和生态布局可能显著影响AI芯片市场结构,甚至推动定制化芯片需求。

因此,DeepSeek的发展是全球AI算力需求增长的一个驱动因子,但其具体影响需结合技术突破速度、地缘政治和政策支持力度综合评估。

三重突破可应对行业质疑

在算力有限背景下,DeepSeek实现了技术架构、数据策略、工程实践等关键突破,比肩甚至超越ChatGPT、谷歌Gemini等全球顶尖大模型产品。不过,业界在认可DeepSeek创新实力同时也不乏质疑,称其并非重要科技创新等。但DeepSeek认为,三重突破可应对行业质疑。

Arm CEO雷内·哈斯(Rene Haas)指出,“DeepSeek横空出世确实令人意外,首先是因为开源模型在理论上已经赶上了部分最优秀的封闭型推理工具”。但他怀疑DeepSeek的方法是否特别具有革命性,因为其使用了一种称为“蒸馏”的过程,即一种将大型模型的知识转移到较小模型的技术,相当于从其他AI模型中进行学习。

Arm CEO雷内·哈斯

他还称,DeepSeek未来可能会“被关闭”(被封杀),因为美国已经开始紧急应对。

此外,DeepSeek-R1也令OpenAI CEO山姆·奥特曼(Sam Altman)印象深刻,尤其是考虑到性价比方面。他进一步表示,DeepSeek在创建聊天机器人方面“工作出色”,比如在展示思维链条以及允许大规模免费应用方面,目前可与其公司的ChatGPT相媲美。

“尽管DeepSeek在研究方面上有所成果,但‘这不是一个重大更新’。”他补充道。

Anthropic CEO达里奥·阿莫迪(Dario Amodei)则称,相较DeepSeek R1,DeepSeek-V3才是真正的创新所在,在某些重要任务的表现似乎已接近美国最先进的模型水平,这些创新主要集中在工程效率方面,特别是在“键值缓存(Key-Value cache)”的某些管理和在推动“混合专家 (mixture of experts)”方法更进一步的应用上,取得了创新性改进。

与此同时,他也引用了“未经证实”的观点,即DeepSeek拥有5万张英伟达A100、H100和H800显卡,试图证明DeepSeek-V3模型不可能以600万美元低成本完成训练。

不过,对业界之于DeepSeek训练成本、性能等方面的部分质疑,英特尔前CEO帕特·基辛格(Pat Gelsinger)不以为然。他强调,“尽管大部分工作在中国完成,无法完全透明,但所有证据表明其训练成本比o1便宜10到50倍。此外,DeepSeek证明AI进步可通过工程创造力实现,而非简单投入更多硬件和计算资源,将有助于打破基础AI模型工作日益封闭的局面。”

英特尔前CEO帕特·基辛格

对于如何看待DeepSeek面临技术创新和开发成本等质疑,其回复显示:

DeepSeek作为一家专注于AI技术研发的公司,在技术创新、性能表现、成本控制以及合规性等方面面临质疑,是科技企业尤其是AI领域初创公司发展过程中常见的挑战。

从技术演进规律看,AI行业已进入"落地能力"比拼阶段。DeepSeek若能在以下三方面突破,可有效回应质疑:①证明单位研发投入产出比高于行业均值(如同等算力下模型性能提升30%+);②在至少3个垂直领域实现ROI为正的商业化案例;③构建包含高校、云计算厂商、行业客户的抗风险生态体系。这需要技术创新与商业敏锐度的双重突破,也是检验其真正价值的关键标尺。

将驱动投资结构升至2.0阶段

DeepSeek低成本性能比肩OpenAI o1模型,令硅谷“烧钱”模式面临较广泛质疑,导致英伟达、Meta、谷歌和亚马逊的股价曾几乎无一例外遭“砸盘”,但为在AI领域构建长期战略优势,其均在2025年维持大幅增长的AI相关资本支出。DeepSeek认为,这将驱动投资结构性升级至2.0阶段。

Meta CEO马克·扎克伯格(Mark Zuckerberg)表示,DeepSeek在基础设施优化方面取得“新颖的进展”,Meta可以学习并实施相关方法从而受益,以及激励着公司保持警惕。他还称,“对DeepSeek之于AI未来的意义,现在要真正地做出判断还为时过早。从长远来看,大力投入资本支出和基础设施建设将成为一种战略优势。”

Meta CEO马克·扎克伯格

当被问及 DeepSeek 近期受关注的技术突破是否能带来 AI 成本优化时,亚马逊CEO安迪·贾西(Andy Jassy)称,这种进展反而会推动人工智能整体需求的增长。他还指出,“人工智能推理等技术成本的下降,并不意味着企业会减少在技术上的投入。相反,成本降低让企业能够开发此前因预算受限而搁置的创新项目,最终反而加大了整体技术支出。”

此外,微软和谷歌均认为DeepSeek有助于推动AI的进一步广泛应用和普及。

其中,谷歌CEO桑达尔·皮查伊(Sundar Pichai)表示,DeepSeek团队实力非凡,做了“非常棒、非常出色的工作”。随着推理成本持续下降,AI的应用场景将进一步拓展,这对于美国科技巨头来说是重要的“机会空间”。微软董事长兼CEO萨蒂亚·纳德拉(Satya Nadella)称,DeepSeek在低成本人工智能推动规模化应用上有一些真正的创新。

虽然DeepSeek对于AI产业链是一大利好,但或还未能充分激活全球AI投资。雷内·哈斯表示,“云计算大厂纷纷在2025年增加资本开支,表明我们这次还处于AI浪潮的早期阶段,更加强大AI所带来的革命性能力仍在孕育之中。”他还强调,当微软、谷歌、Meta等科技巨头计划将资本削减三分之二时,人们才需要真正担忧。

对于如果DeepSeek被广泛应用,是否会影响全球AI基础设施投资减少?其回复显示:

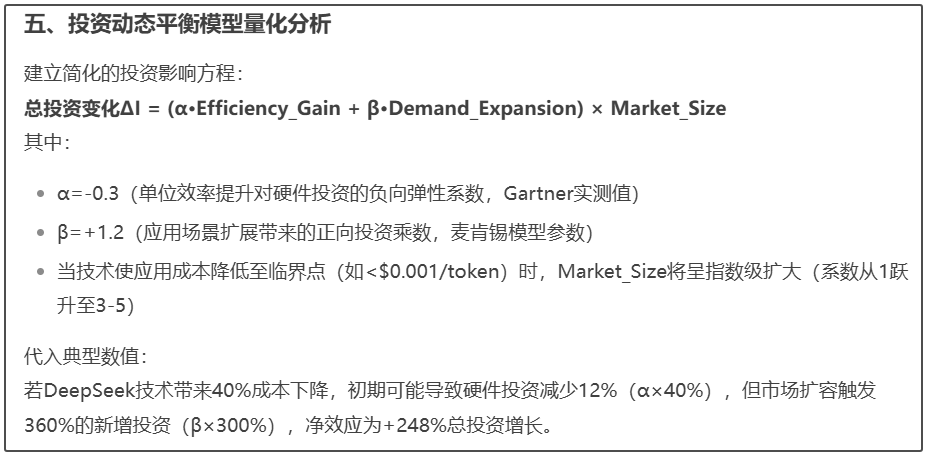

DeepSeek的低成本AI技术若被广泛应用,对全球AI基础设施投资的长期影响将是复杂且多层次的,需从技术替代效应、市场扩容效应、产业结构调整、地缘技术博弈和投资动态平衡模型量化分析和历史对照其实等多个维度综合分析。而结论是将引发投资结构性升级而非总量萎缩。

DeepSeek的低成本技术若实现规模化应用,将在短期(3-5年)引发约120亿传统算力投资替代,但激发超过800亿新型基础设施投资;长期(5-10年)推动全球AI基础设施总投资规模从当前980亿/年扩张至980亿/年扩张至2.8万亿/年(年均增长率19%);驱动投资方向从单纯算力堆砌转向"软硬协同优化+场景定制化+能源效率突破"的2.0阶段。这种变革类似于半导体行业从单纯追求制程微缩(More Moore)转向架构创新(More than Moore)的转型,最终实现产业价值的指数级增长。