1.尊界S800即将上市,哪些供应商助力重塑豪华汽车新格局?

2.蔚来辟谣裁员50%:法务部已报警

3.联发科2月底发放员工分红,平均每人分得91万元新台币

4.微软发布全球首个拓扑架构量子芯片

5.2025年,ICT哪些技术领域值得关注?

1.尊界S800即将上市,哪些供应商助力重塑豪华汽车新格局?

2月20日下午,鸿蒙智行尊界(MAEXTRO)技术发布会如约而至,预计5月底正式上市。据了解,引望(华为车BU前身)从2021年就开始着手百万级高端行政级轿车研发,首款车型为联手江淮汽车打造的尊界S800,该车拥有多项黑科技,预计售价在100万元-150万元。

行业周知,近年来我国新能源汽车产业虽然在技术、产销量方面均取得长足进展,并涌现出大批对标BBA、保时捷等豪华品牌的车型,但在超豪华领域,除了对标劳斯莱斯库里南的理想、问界,对标劳斯莱斯古思特、宾利添越、迈巴赫S级等超豪华品牌的百万级高端行政级轿车方面,红旗之外其他本土车企尚未实现零突破。作为一款“重塑豪华汽车新格局”的高端车型,有哪些中国汽车供应链参与了尊界S800的研发与制造?

中国品牌进击超豪华市场

过去,除了红旗汽车,鲜少有中国车企量产百万级超豪华汽车,不过在电动化、智能化变革下,中国超豪华汽车市场正在迎来新变局。

目前已陆续有中国车企布局百万级高端汽车市场,其中吉利于2017年收购路特斯后进行电动化改造,并于2025年1月更名莲花跑车;蔚来曾于2018年推出过EP9;广汽埃安于2022年9月15日推出高端品牌昊铂;比亚迪也于2022年11月8日发布仰望品牌;尊界披露较晚,于2024年7月15日晚首次公开;另据市场消息,长城汽车正在筹划超豪华汽车品牌——自信汽车,预计2025年发布。

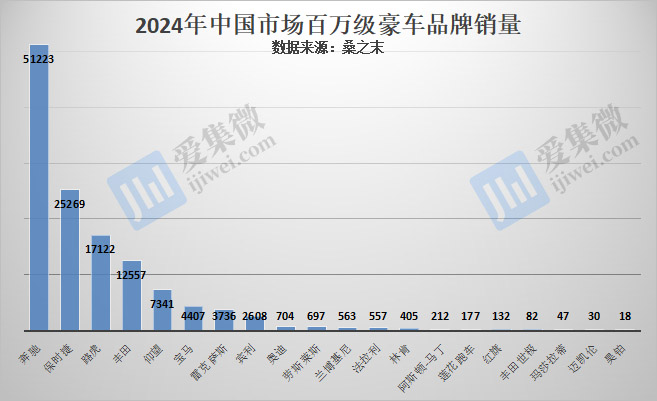

根据行业统计数据,2024年中国市场成交均价超百万元的超豪华汽车品牌共计20家,合计销量为127887辆,同比暴跌34.3%。其中中国品牌4家,分别为仰望、莲花跑车、红旗、昊铂,2024年销量分别为7341辆、177辆、132辆、18辆,市场排名分列第五、第十五、第十六、第二十位。

需指出的是,其余16个百万级超豪华品牌车型均为进口,根据市场分析,2024年中国市场销量暴跌,主要系进口产品竞争力下降所致,而国产几十万元的新能源汽车就已在性能上超过百万级、甚至千万级进口豪车,智能化上更是遥遥领先。市场同时预计2025年超豪华汽车市仍将进一步巨变。

那么,谁将接下进口品牌腾出来的高端市场,已成为中国车企拼杀的新战场。

其中在高端行政级轿车市场,此前国内已有蔚来ET7(42.8万元起)、享界S9(39.98万元起)、腾势Z9(33.48万元起)等车型,更多车型也在加快进场,仰望U7、阿维塔06等将于今年上半年上市,蔚来ET9(售价预计80万元)预计今年底上市,尊界S800则是最受市场关注的一款新品,也是同级新一代国产车中唯一一款百万级车型。

根据公开资料,尊界S800采用“六代机”理念和8S设计标准,基于第二代途灵平台——途灵龙行平台打造,搭载超级巡航、超机动性、超级信息感知、超级隐私、天地网联、人工智能辅助、主动防护系统以及超可靠性等黑科技。

智能化方面,尊界S800首次将智能驾驶、智能座舱、智能域控三大系统深度融合,支持L3级智能驾驶,由此,该车也被鸿蒙智行定位于“时代旗舰”。

得益于领先技术以及高端定位,尊界S800自2024年11月26日在华为Mate盛典上发布后,48小时内订单达2108辆,而对标车型宾利添越2024年国内销量为1173辆,劳斯莱斯古思特为144辆,劳斯莱斯幻影为69辆。

实锤供应商提升至20家

尊界S800为华为与江淮汽车联合打造的首款智选车型,合作模式与问界、智界、享界基本一致,设计、销售由鸿蒙智行负责,江淮汽车主要负责生产、制造以及供应链管理。作为一款同级国产车型中定价最高的产品,供应链如何支撑其百万级豪车定位?

根据2024年12月9日工信部披露的第390批《道路机动车辆生产企业及产品公告》,确认尊界S800将分为纯电和增程两种动力,又各自细分为双电机和三电机两个版本,共计4款车型。

其中,动力电池均由宁德时代旗下江苏时代新能源科技有限公司提供,电池种类为镍钴锰酸锂蓄电池;ABS供应商均由博世汽车部件(苏州)有限公司供货,型号为IPB;驱动电机及电控系统供应商均为华为数字能源技术有限公司供货,驱动电机型号包括峰值功率达160kW的YS210XYA03(前桥)、237.5kW的TZ210XYF01(后桥)。

与问界不同,尊界S800增程车型所需的增程发动机并非由江淮汽车提供,而是采用长安旗下专注自动变速器研发的东安动力产品,型号为DAM15NTDE,排量为1499mL,功率为115kW,与问界M7、M9所搭载的小康动力H15RT发动机(最大功率112kW)处于同一级别。

智驾方面,该车采用华为新一代ADS 4.0智驾系统(含激光雷达、智驾芯片等核心部件),深度融合5G技术,支持实时数据传输和云端协同决策,支持高速L3级、城区L3级功能,可实现驾驶员脱手自动驾驶。

另根据供应链信息,OBC、电源模块也由华为数字能源所提供,华为还联手江淮将智能驾驶、智能座舱和智能域控实现“三智融合”,并历时5年打造途灵龙行平台,该平台是行业首个全栈融合的中央域控数字平台,支持5D蟹行、减震阻尼自动化控制等功能。

除了如上供应商,A股市场中,龙旗科技、常青股份、海优新材、福耀玻璃、川环科技、豪恩汽电、光弘科技、祥鑫科技、松芝股份、天汽模、凯众股份、巨一科技、ST工智、捷众科技、会通股份、中鼎股份、福龙马等概念股也确认为尊界S800供应商。

ST德豪、中富电路、飞龙股份、保隆科技、伟时电子、德赛西威、永贵电器、利和兴、泰嘉股份、维科精密、科瑞技术、通用股份、奥迪威、伯特利、经纬恒润、华力创通等华为汽车概念股/卫星通信概念股部分预计也会成为尊界供应商。

浩物股份、恒勃股份、云意电气、隆基机械等江淮汽车供应商是否也进入尊界供应链,有待各企业进一步披露。

2.蔚来辟谣裁员50%:法务部已报警

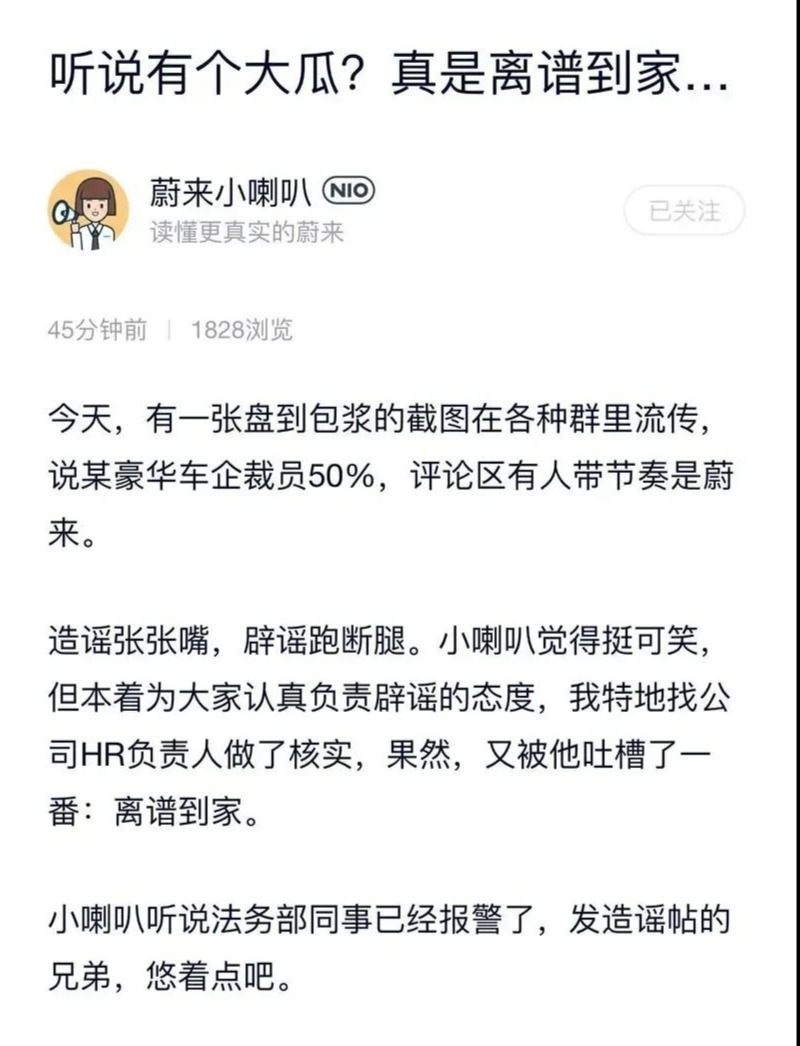

2月20日,据悉,昨日晚,针对网传“某豪华车企裁员 50%”的消息,蔚来汽车通过官方账号“蔚来小喇叭”发文辟谣,称该消息“离谱到家”。蔚来表示,经与公司 HR 负责人核实,该传闻不实,并强调法务部已报警处理。

3.联发科2月底发放员工分红,平均每人分得91万元新台币

联发科计划于2月底发放2024年下半年员工分红,预计总额近110亿元新台币,较2024年上半年分红总额减少约16%。按照参与分红的员工数计算,平均每名员工约可分得91万元新台币(约20.23万元人民币)。此外,联发科也为员工进行了调薪。

联发科的员工分红金额与公司的盈利表现有关,大致占税前盈利的20%左右。联发科每年上、下半年各发放一次分红,上半年分红在同年8月发放,下半年分红则在次年2月发放。去年8月,联发科发放了上半年分红,总额约130亿元新台币,平均每名员工可得105万元新台币。

去年上半年,联发科的税前盈利比下半年多出约100亿元新台币,因此,根据去年下半年税前盈利546.52亿元新台币计算,预计今年2月底发放的下半年分红总额约为109.3亿元新台币,比上半年分红减少了16%。

外界推测,联发科全球约2万名员工中,有1.2万人符合分红资格。以这个数字计算,平均每人可分得约91万元新台币。

此外,联发科也对员工进行了调薪,根据市场消息,调薪幅度大致在低个位数到高个位数百分比之间。

根据公司报告,联发科2023年全职非主管员工的平均年薪为375.4万元新台币,位居中国台湾上市公司之首。

联发科近日公布2025年1月合并营收重返新台币500亿元新台币大关之上,达511.44亿元新台币,不受农历年长假导致工作天数较少影响,逆势环比增长22.7%,并且达近28个月高点,也比去年同期增加14.9%。

4.微软发布全球首个拓扑架构量子芯片

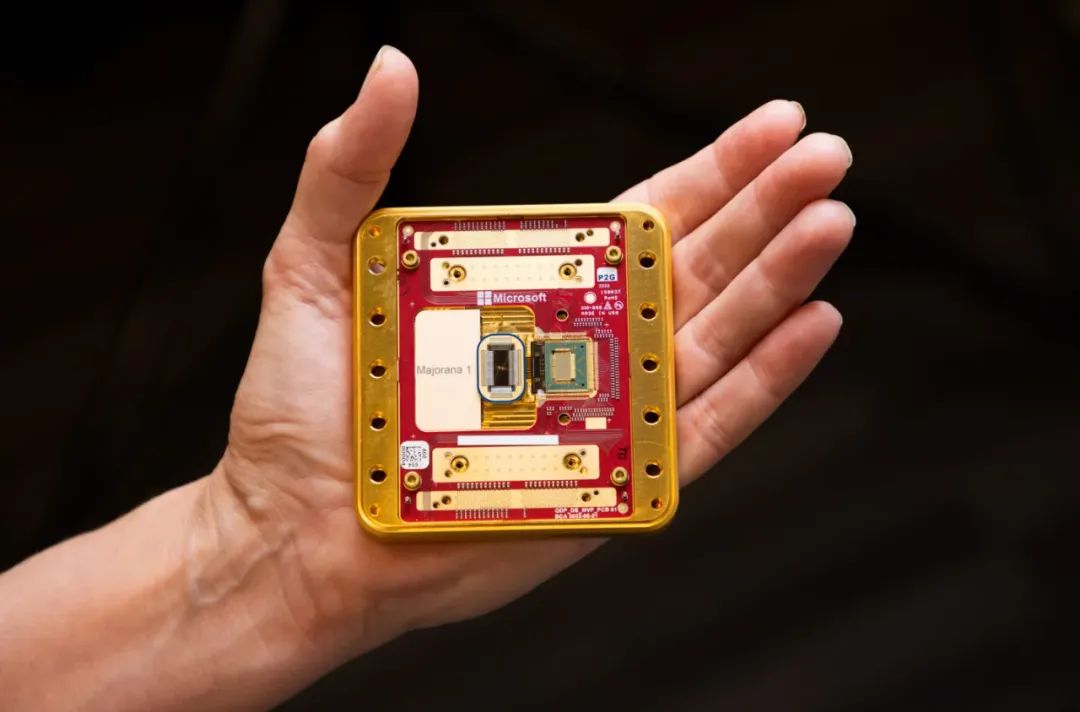

2月20日,美国科技公司微软正式发布新型量子计算芯片Majorana 1,这也是全球首个由拓扑核心驱动的量子处理器(QPU)。

图为微软新型量子计算芯片Majorana 1

微软董事长兼CEO萨蒂亚·纳德拉表示:“这一突破将使我们在几年内,而不像一些人预测的那样用几十年,创造出一台真正有意义的量子计算机。”

这款新型量子计算芯片是微软历时17年,通过持续研究量子计算新材料和架构取得的成果,其革命性突破在于运用了全新材料“拓扑导体”(topoconductor)。

据了解,此次微软发布的量子计算芯片Majorana 1只有0.01毫米宽,已实现将8个拓扑量子比特放在单芯片上,未来将有望扩展到百万级量子比特。而世界上所有当前计算机的协同运行,都无法完成一台100万量子比特的量子计算机能够完成的任务。

量子计算机的核心是量子比特(qubits),这是量子计算中的信息单位。而量子计算目前发展缓慢的核心矛盾是由于量子比特相当脆弱,并且对环境噪声非常敏感,可能导致计算错误或数据丢失。为了解决这个问题,微软的量子芯片采用了一种全新的解决方案,通过创造所谓的“世界首个拓扑体”,得以观察和控制马约拉纳粒子,从而产生更可靠和可扩展的量子比特。微软表示,这种拓扑体使用砷化铟(半导体)和铝(超导体),通过逐个原子设计和构建拓扑导体线材——所谓“量子时代的晶体管”。

量子芯片作为量子计算的核心硬件,其技术突破有望重塑未来算力格局、安全体系与产业生态,推动人类社会进入“量子+AI”协同发展的新纪元。近年来,量子芯片在技术突破和产业化进程上取得了显著进展。比如,2024年12月,谷歌和中国科学技术大学分别发布了105比特的超导量子芯片“Willow”和“祖冲之三号”。其中,祖冲之三号在随机电路采样任务中,经典模拟成本较谷歌实验提升了6个数量级,展现了更强的量子优越性。根据赛迪顾问数据,中国量子芯片市场规模预计2025年突破100亿元,保持30%以上的增长率。

5.2025年,ICT哪些技术领域值得关注?

回顾2024年,5G和千兆光网规模建设步入尾声,用户需求得到满足。同时,一些新技术的推广进展不如预期,基础技术理论还需突破瓶颈。展望2025年,AI为信息通信业带来了重大发展机遇,无论在云侧还是端侧,AI都对通信能力提出了更高的要求,有望为行业注入新的发展动力。除了AI,信息通信技术也在能力和空间上进行扩展,网络质量不断提升,通信技术加速迈向“空天地”一体化时代。

AI为行业注入新的发展动力

过去两年,AI的焦点主要在大模型上,如今,AI热度逐渐转向应用落地,AI终端、AI APP、AI Agent、具身智能等进入了高速发展阶段。2025年,端侧AI应用将迎来爆发期,颠覆式创新的应用随时可能出现。

消费侧的5G新通话、5G消息等新型业务也在紧紧拥抱AI。尤其是5G新通话,在DC(Data Channel)通道标准和产业成熟之后,会有更多诸如AI助理、AI客服等AI类新通话业务落地。AI终端形态不局限于手机,也可能是具身智能体或其他智能体。

端侧AI爆发将给信息通信业带来重要影响。这种影响可能是边缘计算、端侧计算的崛起,也可能是流量增长、智能体通信流量的增加。如何满足端侧AI需求,如何实现数据高效入云入算,值得深入研究。

除了无线技术领域,在有线通信方面,AI对信息通信业的影响体现在光通信上。AI大模型的训练依赖算卡集群,而算卡集群对超高速率(800G、1.6T)光通信有着强烈需求,直接带动了相关产业的爆发,也使SerDes、硅光、光芯片、DSP、相干光、CPO/NPO/LPO、空芯光纤等光通信技术取得了巨大发展。

随着大模型参数规模的持续增长,算卡集群也从千卡级走向万卡级、十万卡级。传统的单数据中心集群已经无法满足需求,需要多个异地数据中心共同组成更大的算卡集群。因此,DCI(数据中心互联)相关的长距离光通信迎来了机遇。目前,国内骨干网400G升级已经取得了进展,1.6T的相关解决方案正在加紧研究。

网络赋能AI,AI也赋能网络。近年来,基础电信企业和设备企业都在研究如何通过AI提升现有通信技术。目前,在无线资源管理、网络规划优化、业务分析预测、故障排查处理等方面,都已经出现了通过AI实现智能改进的案例。AI可以帮助提升网络性能、简化网络运维,提升效率、削减成本。行业先行者还打造了通信大模型和网络智能体,借此帮助基础电信企业更高效地管控网络。在AI的帮助下,2025年,网络智能化的相关应用会越来越多、越来越普及,网络自治将加速迈入L4阶段。

网络更新更快更智能

对于AI浪潮的到来,业界提出了以“IPv6+”为底座的新一代互联网概念,并命名为“新质互联网”。新质互联网把AI作为主要服务对象,提出了联算、联智、联数、联空四大新场景以及超宽新联接、IPv6+新扩展、网络新智能、安全新机制四大关键技术创新,旨在实现互联网底层技术的全面升级。

在光纤宽带领域,50G PON(无源光网络)实现了小范围商用,还面临用户侧需求和产业链成熟的挑战。预计50G PON在2025年会有更大规模的商用。除了家庭用户之外,50G PON或将在园区网络等B端、G端市场有更多的应用。

在移动网络领域,5G和5G-A带来的网络性能提升深度赋能垂直行业场景,尤其在工业制造、车联网等对网络性能要求较高的场景具有非常明显的成效。企业数字化转型对专网通信提出更多需求,这对基础电信企业而言机遇与挑战并存。

在物联网领域,技术发展路线变得明确。Cat.1的兴起,说明成本对于市场份额起到决定性作用。RedCap是5G的“青春版”,整个行业对此寄予厚望。目前,RedCap的成本有望下探至百元以下,这将为行业带来大量机会。对基础电信企业而言,RedCap的广域连片覆盖是建设5G-A的动力之一。在不少城市,基础电信企业已经初步实现了RedCap的连片覆盖,满足垃圾清运、安防摄像头等广域覆盖场景的需求。此外,无源物联(P-IoT)也值得关注。这项技术在仓储物流、商超消费等场景具有潜在的市场需求。

为了提供高质量的网络,信息通信业在想办法解决网络覆盖和体验问题。一方面,主管部门通过“信号升格”等行动,增强地铁、车站、机场、隧道等区域的信号质量。另一方面,基础电信企业针对高端用户提供有偿的网络优化保障,2025年会有更多相关业务推出。

“空天地”一体化时代加速到来

除了在既有场景上提供更强的服务能力外,信息通信业也在努力寻找新的应用场景。

低空经济产业崛起,通感一体技术备受关注。通感一体的本质是通信网络的功能拓展,把通信和感知的能力结合起来,除了可以用于低空飞行器的探测之外,还可以用于车辆、船舶的感知,桥梁的形变监测等领域。低空飞行器需要大量的基础服务,除了状态和位置感知之外,还有低空通信、低空控制、导航指引等。所以,业界提出了“四张网”的概念——设施网、空联网、航路网、服务网,市场应用场景也变得多了起来。通感一体是新领域,从技术层面来看,通信和雷达虽然都基于无线电磁波,但属于不同的技术体系,两者融合还面临技术和产业化方面的挑战。这种融合和扩展,对信息通信业而言是重要机遇,有望给行业带来新的商业机会。

通感一体除了通信功能扩展外,也是“泛在通信”的组成部分。通信技术的发展除了性能越来越强、功能越来越多外,覆盖也越来越广,最终实现网络无处不在。低空经济、通感一体是面向低空的网络覆盖,中空、高空以及太空也要有对应的解决方案。在高空领域,ATG(地空通信)值得关注。

基础电信企业在ATG领域开始布局,一方面,推动飞机机型改造以及认证;另一方面,针对重点航线进行沿线ATG基站的布设。2025年,基础电信企业在ATG领域还将有一些重要发布。

此外,卫星通信尤其是高通量卫星以及低轨星链热度持续不退。过去一年,卫星通信的热点之一是手机直连卫星通信,有多家企业推出相关业务。不久前,中国星网开始正式布星,值得期待。

卫星通信的意义不仅仅是在特殊情况下提供应急通信,通信只是其中一个方面,它本质上是多功能网络,具有泛在覆盖的能力。在空间上进行布局投入,占据空间位置和频谱资源对我国而言意义重大。

信息通信业值得关注的技术还有很多,例如量子通信、语义通信、智能超表面等,这些技术的成熟还需时间。2025年,通信行业将继续前行,AI的重要机会不能错过,低空经济、卫星互联网等新兴领域的拓展值得期待。(新华网)