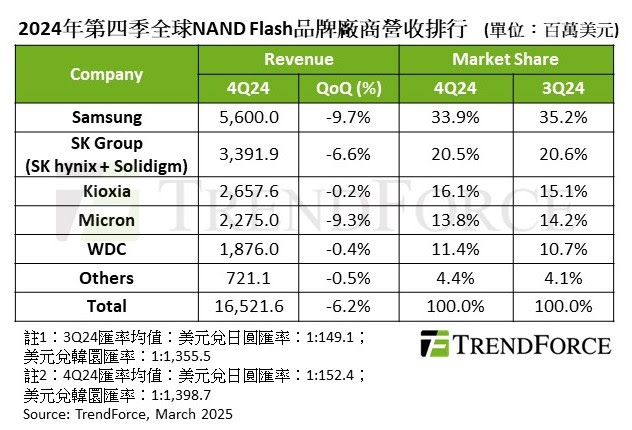

TrendForce最新调查,2024年第四季度因PC、智能手机等消费性电子产品厂商持续去库存,供应链大幅调整采购订单,造成NAND Flash价格反转向下,平均销售价格季度下降4%,整体出货位也下滑2%,整体产业营收为165.2亿美元,较2024年第三季度减少6.2%。

分析2025年第一季度市况,尽管供货商开始积极减产,仍难避免传统淡季度效应,包括服务器等各项终端产品备货速度已放缓,预估订单量、合约价皆大幅衰退,第一季度NAND Flash整体产业营收可能季度减少高达20%。然减产加上价格第一季度逐步落底,NAND Flash产业下半年可望重回上升轨道。

细究各供货商2024年第四季度营收,第一名三星受消费性电子产品需求不振拖累,NAND Flash营收较前一季度减少9.7%为56亿美元。三星将专注开发企业级SSD,积极调整投产计划,以应付市场变化。

SK集团(含SK海力士和Solidigm)受整体市场订单下修影响,2024年第四季度出货无法达设定成长目标,营收季度减少6.6%达33.9亿美元,居第二名。SK接下来随市场需求动态调整产能,以达利润最大化,寄望HBM、DRAM及企业级SSD产品,成为全方位AI生态系统需求的内存供货商。

营收第三名的铠侠,企业级SSD出货增加抵销智能手机、PC产品需求疲软冲击, 2024年第四季度营收达26.6亿美元,仅季度减少0.2%。除了增加NAND Flash产品层数,也大幅改善传输速度,积极以现有设备满足升级需求。

美光企业级SSD出货表现亮眼,但仍不敌消费需求低迷,2024年第四季度NAND Flash营收季度减少9.3%为22.8亿美元,排名第四。2025年会减少NAND Flash资本投资、放缓技术升级,注重60TB以上产品需求,以改善获利。

威腾电子/SanDisk营收排名第五,2024年第四季度消费性电子用产品出货优于预期,整体出货位呈季度增,尽管有价格下滑的不利因素,NAND Flash营收仍与上季度持平为18.8亿美元。英伟达发表Project Digits及AI PC风潮再起,身为重要PC SSD供货商的SanDisk,营收可望2025年第二季度起逐季度上升。