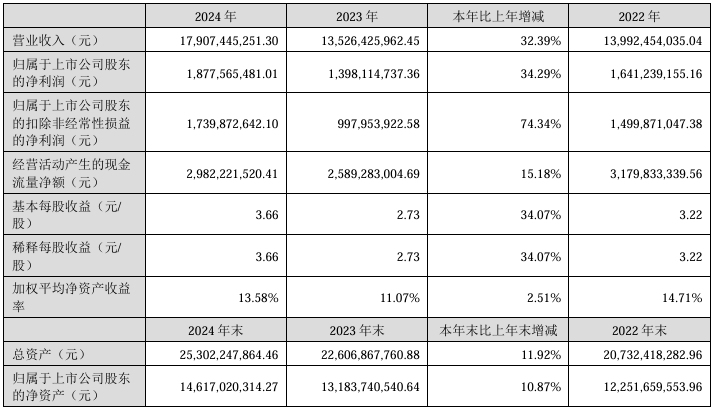

3月12日,深南电路发布2024年度业绩报告称,报告期内,公司实现营业总收入179.07亿元,同比增长32.39%;归属于上市公司股东的净利润18.78亿元,同比增长34.29%。

其中,印制电路板业务实现主营业务收入104.94亿元,同比增长29.99%,占公司营业总收入的58.60%;毛利率31.62%,同比增加5.07个百分点。封装基板业务实现主营业务收入31.71亿元,同比增长37.49%,占公司营业总收入的17.71%;毛利率18.15%,同比减少5.72个百分点。电子装联业务实现主营业务收入28.23亿元,同比增长33.2%,占公司营业总收入的15.76%;毛利率14.40%,同比减少0.26个百分点。

同时,报告期内,深南电路研发主要面向下一代通信、数据中心及汽车电子相关PCB技术研发,FC-BGA基板产品能力建设,FC-CSP精细线路基板和射频基板技术能力提升,侧重高速大容量、高多层、MSAP、高频微波、高密小型化和大功率热管理等重点技术方向。截止报告期末,公司已获授权专利960项,其中发明专利533项,累计申请国际PCT专利102项,专利授权数量位居行业前列。

关于2024年业绩变动的原因,深南电路说明称,在市场拓展层面,公司紧抓AI技术发展带动的算力与高速网络通信需求增长、汽车电动化/智能化趋势持续深化,以及通用服务器市场需求修复等机遇,加大各业务市场开发力度,推动产品结构进一步优化。在运营管理层面,公司继续推动数字化与智能制造的价值释放,加强系统化降本控费,提升竞争力。在绿色可持续发展方面,公司围绕碳排放中长期目标,持续完善产品全生命周期碳排放管理体系,积极开展系列节能减碳行动,推进绿色低碳发展。

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000