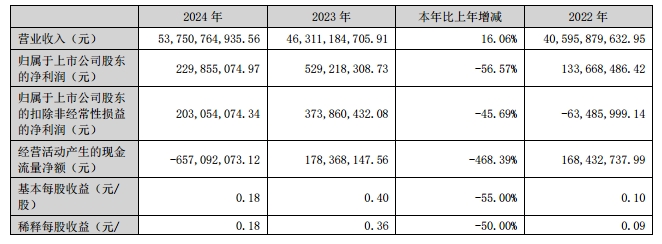

3月17日,楚江新材发布2024年年度业绩报告。报告显示,公司实现营业总收入537.51亿元,同比增长16.06%;归母净利润2.3亿元,同比下降56.57%;扣非净利润2.03亿元,同比下降45.69%。

年内公司铜基材料板块产销量持续增长,全年销量突破100万吨,同比增长6.41%,其中铜板带、铜导体及铜合金产品销量均实现稳定增长。铜基材料业务营收占比达96.32%,军工碳材料板块保持稳定发展。公司存货账面价值同比增长31.79%,主要因产销规模扩大及铜价上涨导致原料储备增加;应收账款同比上升20.53%,与营收增长及客户回款放缓相关。

关于业绩变动的原因,楚江新材说明称,第三季度因行业竞争加剧及铜价波动,产品加工费下降导致毛利率下滑;四季度市场需求回暖带动业绩回升。此外,公司经营性现金流净额为-6.57亿元,同比减少468.39%,主要因营业规模扩大及客户回款周期延长。报告期内,公司持续投入可转债项目建设,长期借款同比增加103.78%以支持资金需求。

(校对/黄仁贵)

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000