1.惠伦晶体及实控人赵积清遭证监会立案;

2.龙旗科技全资子公司拟收购惠州龙和100%股权;

3.和辉光电递表港交所主板上市申请,拟实现“A+H”双平台布局;

4.中微公司Q1净利润3.13亿元 同比增长25.67%;

5.景嘉微2024年营收4.66亿元,净利润同比由盈转亏;

6.芯碁微装2024年营收9.54亿元,净利润同比下降10.38%

1.惠伦晶体及实控人赵积清遭证监会立案

4月24日,惠伦晶体发布公告称,公司及实控人赵积清先生近日分别收到中国证监会下发的立案 告知书(证监立案字0062025003号、证监立案字0062025004号)。因涉嫌信息披露违法违规,根据相关法律法规,中国证监会决定对公司及赵积清先生立案。

其进一步称,目前公司生产经营活动正常,经营状况平稳有序,本次立案不会对公司生产、经营 和管理造成不利影响。

资料显示,惠伦晶体自成立以来专注于频率控制与选择元器件行业,是一家专业从事压电石英晶体元器件系列产品研发、生产和销售的高新技术企业,已能够自主研发和生产制造MHz各类型号的压电石英晶体元器件,尤其MHz小尺寸产品的量产及批量供货在国内一直处于行业领先地位。

惠伦晶体产品石英晶体元器件广泛应用于通讯电子、汽车电子、消费电子、移动终端、工业控制、家用电器、航天与军用产品和安防产品智能化等领域。移动终端方面,5G作为基础通信网络,将改变用户的信息消费习惯,消除新兴应用领域的宽带限制,很多电子产品功能也都更加丰富多样,如手机,覆盖GPS、RF、WiFi、NFC等功能。惠伦晶体曾指出,由于单一功能需要使用不同频率的信号源,随着智能终端功能的增多,石英晶体元器件在当中的应用比例也将不断增加。

2.龙旗科技全资子公司拟收购惠州龙和100%股权

4月24日,龙旗科技发布公告称,公司全资子公司龙旗电子 (惠州)有限公司(以下简称“惠州龙旗”)拟以自有资金5776.54万元收购关联方上海利龙投资管理有限公司(以下简称“上海利龙”)持有的惠州市龙和实业有限公司(以下简称“惠州龙和”)100%股权。

截至2024年12月31日(经审计),惠州龙和总资产为3954.36 万元,净资产为3938.34 万元,2024年实现营业收入为309.47万 元,净利润为113.63万元;截至2025年3月31日(经审计),该公司总资产为4,007.16 万元,净资产为3,988.25 万元,2025年1-3月实现营业收入为101.68 万元,净利润为49.92万元。

龙旗科技表示,惠州龙旗完成对惠州龙和100%股权的收购后,将获得惠州龙和位于惠州市仲恺高新区25号小区的一宗面积为20,134.40平方米的工业用地及其上的房屋建筑物。该不动产毗邻惠州龙旗,此项收购有助于将该地块纳入惠州龙旗制造基地统一规划运营,增加生产建设配套设施,满足未来惠州龙旗生产建设配套的需要。惠州龙旗目前租赁上述惠州龙和的房屋建筑物,作为员工宿舍、食堂、停车场等配套用途。此项收购亦有助于公司减少由于租赁房屋产生的日常关联交易金额。

2024年,龙旗科技实现营业收入463.82亿元,同比增长70.62%。归属于上市公司股东的净利润5.01亿元,同比下降17.21%。公司2024年度利润分配预案为向全体股东每10股派发现金红利人民币5元(含税),合计拟派发现金红利2.33亿元(含税)。今年一季度,龙旗科技营收为93.78亿元,同比下降9.27%;净利润为1.54亿元,同比增长20.33%。

3.和辉光电递表港交所主板上市申请,拟实现“A+H”双平台布局

4月23日,和辉光电正式向香港联交所递交主板上市申请,中金公司担任独家保荐人。该公司此前已于2021年5月登陆上交所科创板,截至2025年4月23日A股市值约292亿元。此次赴港IPO旨在拓展国际融资渠道,优化资本结构,为技术研发和产能扩张提供支持。

和辉光电成立于2012年,是全球领先的AMOLED半导体显示面板制造商,专注于智能穿戴、智能手机、车载显示等领域的研发与生产。公司拥有第4.5代及第6代AMOLED生产线,具备刚性、柔性和Hybrid混合显示面板的量产能力。根据灼识咨询数据,2022-2024年,其平板/笔记本AMOLED面板出货量连续三年位居中国第一、全球前三,车载显示领域累计销量位列全球第四、中国第二。客户涵盖荣耀、传音等消费电子品牌及国内两大头部车企,并已向欧洲某知名飞机制造商供货。

财务方面,招股书显示,和辉光电2022年至2024年营业收入分别为41.91亿元、30.38亿元和49.58亿元,同期净亏损为16.02亿元、32.44亿元及25.18亿元。尽管尚未盈利,但2024年营收同比增长63%,亏损幅度收窄22.5%,主要受益于消费电子需求回升及成本控制优化。截至2024年末,公司总资产295.95亿元,资产负债率66%。

股权结构上,上海国资委通过上海联和投资控股58.35%,集成电路基金、上海科创等机构持股约14.58%。高管团队中,董事长傅文彪及总经理刘惠然主导公司战略与运营,董事会成员涵盖技术、投资及法律等领域专家。此次IPO募集资金拟用于产线升级、研发投入及补充流动资金。

4.中微公司Q1净利润3.13亿元 同比增长25.67%

4月24日,中微公司发布公告称,公司在过去14年保持营业收入年均增长大于35%的基础上,2025年第一季度营业收入继续保持高速增长,同比增长35.40%,达到21.73 亿元;归母净利润3.13亿元,同比增长25.67%。

中微公司指出,公司站在先进制程工艺发展的最前沿,坚持技术的创新、产品的差异化和知识产权保护的基本原则。坚持原创的设计,和国际领先的半导体客户公司同步前行。公司针对先进逻辑和存储器件制造中关键刻蚀工艺的高端产品新增付运量显著提升,先进逻辑器件中段关键刻蚀工艺和先进存储器件超高深宽比刻蚀工艺实现量产。公司为先进存储器件和逻辑器件开发的六种薄膜设备已经顺利进入市场,公司开发的薄膜设备性能达到国际领先水平,并同步推进多款金属薄膜气相设备、新一代等离子体源的PECVD设备的开发,增加薄膜设备的覆盖率。公司EPI设备顺利进入客户端量产验证阶段,已完成多家先进逻辑器件与MTM器件(包括MEMS和传感器、CIS、功率以及射频器件的超越摩尔器件)客户的工艺验证,并且结果获得客户高度认可。

在泛半导体设备领域,中微公司正在开发更多化合物半导体外延设备,陆续付运至客户端开展生产验证。

目前,中微公司在研项目涵盖六大类,超过二十款新设备的开发。公司研发新产品的速度显著加快,过去通常需要三到五年开发一款新设备,现在只需两年或更短时间就能开发出有竞争力的新设备,并顺利进入市场,公司有望在未来几年更大规模地推出新产品。今年Q1工商研发投入约6.87亿元,较上年同期增加3.26亿元,同比增长约90.53%, 研发投入占公司营业收入比例约为31.60%,远高于科创板上市公司的平均研发投入水平 (10%~15%)。

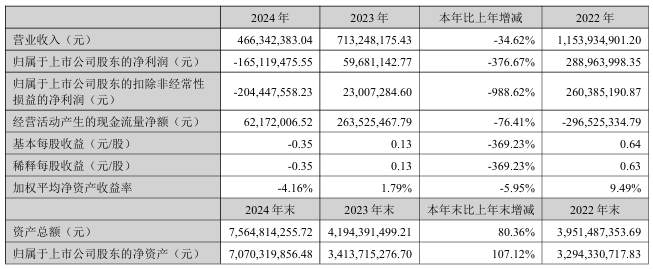

5.景嘉微2024年营收4.66亿元,净利润同比由盈转亏

4月23日,景嘉微发布2024年年度业绩报告。报告显示,公司全年实现营业收入4.66亿元,同比下降34.62%;归母净亏损为1.65亿元,同比由盈转亏,降幅达376.67%;扣非净亏损2.04亿元,同比下滑988.62%。

报告期内,受行业需求影响,公司专用领域产品销售大幅下降。叠加客户成本管控影响、持续投入研发、市场竞争压力等多方面因素,导致公司经营业绩波动。面对复杂的外部环境,公司围绕战略布局,积极拓展产品应用领域,产品化战略有序推进,芯片领域产品销售同比增长明显。

从经营表现来看,景嘉微全年主营产品收入全面承压。图形显控领域产品收入2.45亿元,同比下降47.27%;小型专用化雷达领域产品收入6067.56万元,同比下滑54.01%;芯片领域产品虽实现1.35亿元收入,同比增长33.72%,但未能扭转整体颓势。

年内,公司聚焦主业发展,坚持技术创新,成功实施向特定对象发行股票项目,保证研发投入力度,持续推进产品迭代,积极布局“专用+通用”市场领域,报告期内,公司持续投入GPU研发,推出景宏系列高性能智算模块及JM11系列图形处理芯片,覆盖AI训练、云游戏等场景,研发投入同比减少15.27%至2.81亿元。

展望未来,景嘉微表示,公司将继续坚持“以客户为中心,以奋斗者为本;务实高效,持续改进”的发展宗旨,致力于信息探测、信息处理和信息传递领域的技术和综合应用,大力开展图形处理芯片及相关产品的开发与技术攻关工作,不断开拓新的应用市场,为客户提供高可靠、高品质、多元化的解决方案、产品和配套服务,不断提升盈利能力。

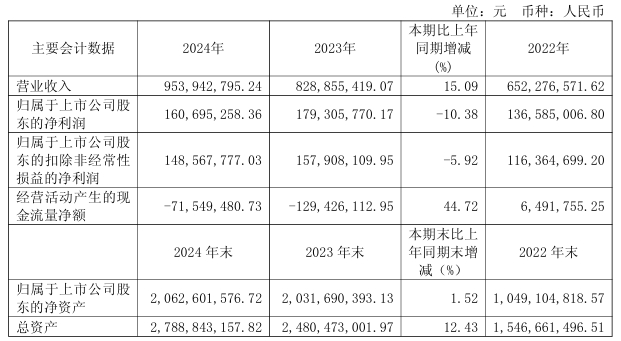

6.芯碁微装2024年营收9.54亿元,净利润同比下降10.38%

4月23日,芯碁微装发布2024年年度业绩报告。报告显示,公司全年实现营业收入9.54亿元,同比增长15.09%;归母净利润1.61亿元,同比下降10.38%;扣非净利润1.49亿元,同比下降5.92%。

年内,公司在PCB业务领域表现亮眼,全年设备销量超370台,中高阶产品占比提升至60%以上,最小线宽3-4μm的MAS系列设备巩固了国内市场份额领先地位。东南亚市场布局加速,泰国子公司带动该地区营收占比近20%,并深化与鹏鼎控股、沪电股份等头部客户的合作,推动海外市场验证及批量交付。

关于营业收入增长的主要原因,公司在年报中说明称,报告期内,受益于PCB市场中高端化趋势,公司不断提升PCB线路和阻焊层曝光领域的技术水平,在最小线宽、产能、对位精度等设备核心性能指标方面具有较高的技术水平,全面推动公司产品体系的高端化升级,产品稳定性、可靠性、性价比及本土服务优势凸显,同时加速东南亚及其他国际市场布局,叠加全球供应链调整机遇,使得产品市场渗透率稳步增长;

研发费用方面,公司全年投入9769.71万元,同比增长3.34%。截至2024年末,公司累计获得知识产权245项,其中发明专利75项,实用新型115项,外观专利9项,软件著作权46项。

展望未来,芯碁微装表示,公司将始终秉承“成为国产光刻机世界品牌”的奋斗目标,在“依托自有核心技术,加大研发力度,开拓新型应用领域”及“整合行业资源,打造高端装备产业供应链”的战略发展方向下,专注于微纳直接成像设备及直写光刻设备领域,围绕自身技术优势,结合行业发展趋势,持续进行产品研发创新,通过多年的技术积累及产业融合,公司已发展成为国产高端装备供应商,相关技术指标已比肩国际厂商。

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000