全球对可再生能源和数据中心需求的激增,正推动电网使用电池储能的热潮,这也为在电动汽车电池生产领域占据主导地位的中国和韩国企业之间的竞争开辟了一个新战场。

在中国国内需求大幅增长的推动下,中国生产的电池占全球储能系统(ESS)产能的近90%,其中在美国的市场份额超过80%,在欧洲的市场份额超过75%。

但美国对华关税给试图在美国和欧洲卷土重来的韩国电池企业带来了希望。

储能系统由一排排由管理软件调控的电池模块组成,它有助于国家电网以及个人家庭、企业和工厂应对波动的风能和太阳能供应。储能系统还为电网提供备用电力,由于人工智能相关硬件以及电动汽车和热泵等清洁技术的能源需求,电网在未来十年将临的压力日益增大。

根据国际能源署本月发布的一份报告,未来五年,全球人工智能数据中心的电力需求预计将增加一倍以上,并将占到从现在到2030年美国电力需求增长的近一半。

电池咨询公司Rho Motion的研究主管Iola Hughes表示:“储能往往是可再生能源行业中最不引人注目的领域。但正是这项技术将在未来几年防止各国出现停电问题。”

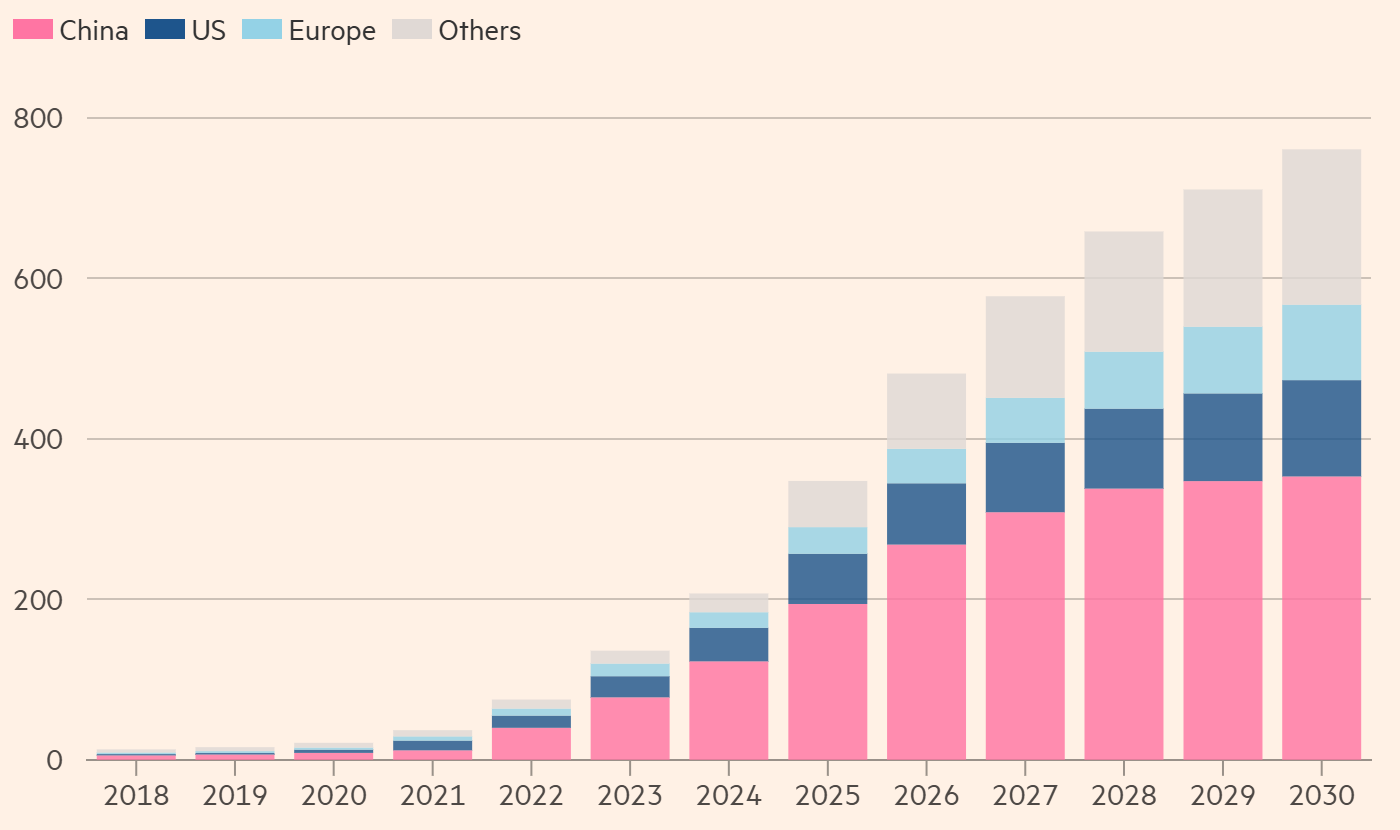

据Rho Motion的数据,储能系统在全球电池市场中的占比已从2020年的5%增长至20%。在2023年至2024年间,全球电池储能容量增长了52%,该咨询公司预测,到2030年,全球电池储能容量将从去年的340吉瓦时(GWh)增加一倍以上,达到760吉瓦时,这相当于760万辆电动汽车电池容量的总和。

储能系统销量的激增也帮助特斯拉抵消了电动汽车销售的低迷,特斯拉的储能系统包括家用的Powerwall系统和电网规模的Megapack。特斯拉首席执行官马斯克在去年的一次财报电话会议上表示,储能系统业务“正迅猛发展”。

然而,由于其内部4680电池的生产规模一直存在问题,特斯拉仍依赖其他电池制造商(主要是中国的宁德时代)为其产品供应电池电芯。特斯拉首席财务官Vaibhav Taneja本周警告称,关税对其储能业务产生了“巨大”影响,公司正努力减少对中国电芯的依赖,但这需要时间。

Hughes指出,韩国电池制造商曾一度引领该领域,因为它们专注于“高镍”电池,这种电池的能量密度高于中国制造商偏好的磷酸铁锂(LFP)电池。

但由于一系列涉及韩国高镍电池的火灾事件,加之中国替代品价格更低且性能不断提升,过去十年间市场逐渐转向磷酸铁锂电池。

特斯拉的电动汽车竞争对手比亚迪是重要参与者,但宁德时代在电动汽车和储能电池市场中占据主导地位,目前占行业利润池的90%。其规模经济使得研发投入增加,进一步巩固了其市场地位。

中国拥有全球最大的年度储能装置份额

按地区划分的储能系统年度装机容量(吉瓦时),*2018年至2030年

数据来源:Rho Motion・*数据包含2025年第一季度所做的预测。欧洲指的是欧盟、欧洲自由贸易联盟和英国。数据涵盖电网储能以及安装在客户站点的系统。

预计到2027年,宁德时代的总产能将从去年年底的684吉瓦时增加一倍以上,达到1.5太瓦时( TWh),复合年增长率约为30%。

相比之下,韩国企业因电动汽车销量远低于美国汽车制造商的预期,利润率转为负值,已大幅削减了近期的资本支出计划。

Bernstein香港能源研究负责人Neil Beveridge表示,中韩储能企业的不同命运构成了“两个电池市场的故事”。

Beveridge表示:“宁德时代不仅是业内规模最大的企业,而且(其电池厂)拥有最好的技术和最高的利用率,这带来了明显优势。”

然而,中国在储能系统领域的主导地位引起了一些西方政策制定者的不安,这为正在建设新的磷酸铁锂生产线、改造部分高镍生产线甚至将电动汽车电池生产线转为生产储能电池的韩国企业带来了希望。

全球最大的非中国电池生产商LG新能源表示,关税意味着美国市场“正变得对拥有美国生产基地的非中国企业有利”。

但Hughes指出,鉴于中国出口商在成本上相对于韩国高镍电池的优势、更低的锂价以及一系列推动电池价格下降的技术创新,中国出口商甚至可能可以承受超过150%的关税。

“在中国市场,中国系统的售价可能约为每千瓦时80美元,而在美国市场,它们的价格会在每千瓦时130-140美元,这给了它们很大的缓冲空间,”Hughes说,并指出中国公司也正在东南亚国家设立生产基地,这些国家目前面临的关税较低。

瑞银电池分析师Tim Bush表示,尽管领先的韩国制造商LG和三星SDI可能会因美国关税而“在较小的市场中占据更大份额”,但它们尚未证明能够以具有竞争力的成本大规模生产磷酸铁锂电池。

中国储能制造商也预计将专注于其他市场,如欧洲,由于供应过剩和竞争激烈,中国储能制造商在国内的利润率很低。

Hughes说:“他们非常渴望拓展海外市场。而且如果中国不向美国供货,那么其他市场将会有大量的廉价供应。”

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000