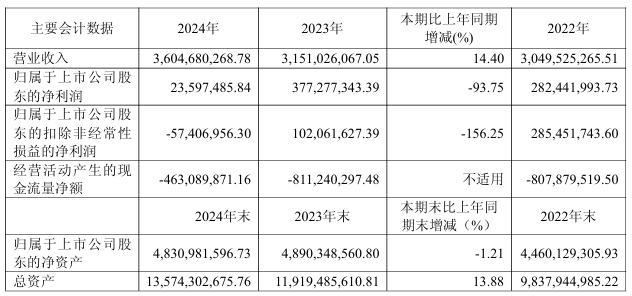

4月28日,至纯科技发布2024年年度业绩报告。报告显示,公司全年实现营业收入36.05亿元,同比增长14.4%;归母净利润2359.75万元,同比下降93.75%;扣非后净利润亏损5740.7万元,同比下降156.25%。

2024年公司新增订单总额为55.77亿元,其中5年以上长期订单总额为1.17亿元。在除去大宗气站、TGM、TCM等电子材料及专项服务的长交期订单的影响后,2024年新签订单与2023年相比实现了17.88%的增长。

2024年新增订单中来自集成电路行业的订单额占比达84.55%,其中服务于12英寸集成电路客户占比达88.46%,且主要为产业的一线用户,包括中芯国际、华虹公司、上海华力、长鑫科技、长江存储、北电集成、燕东微、士兰微、润鹏半导体、H系等。

研发投入方面,公司的研发投入从2017年的0.13亿元跃升至2024年的4.42亿元。在技术研发方面,公司湿法设备产品成功开发了四大平台,覆盖湿法几乎全部工艺。在仍然被国际厂商垄断的部分机台环节,公司保持了国内领先的验证及交付进度。公司专利数量从上市前的50余项增长至2024年末的845项,且近半数为发明专利。

同日,至纯科技发布2025年一季度报告,报告显示,2025年一季度公司实现营业收入7.28亿元,同比下降10.32%;归母净利润1901.61万元,同比大幅下降70.09%。

展望2025年,至纯科技表示,国际地缘动荡依然是外部干扰经济发展的不可回避的因素。国内集成电路产业将继续会受到国外的限制,特别是对于先进制程。因此,公司面对相对复杂的产业形势,决策规划将更加谨慎。公司将进一步深化现有产品线的深度,并加强在材料及部件端的业务拓展。

(校对/黄仁贵)