2024年以来,在"以旧换新"等促消费政策的持续发力下,消费电子市场明显回暖,带动上游面板行业同步复苏。与此同时,主要面板厂商严格执行控产稳价策略,推动行业供需关系持续改善,面板价格企稳回升,相关企业业绩实现显著增长。

然而,进入2025年二季度,受国际贸易环境波动影响,面板行业面临新的挑战。业内分析人士普遍认为,虽然终端市场需求可能出现阶段性调整,但国内面板企业已做好充分准备,将通过动态调节产能、优化产品结构、深化多元化布局等组合策略积极应对市场变化,确保行业平稳运行。

龙头厂商业绩改善明显

2024年上半年,液晶电视面板价格持续上涨,虽在三季度有所回落,但在四季度国家补贴政策的推动下企稳回升,并维持高位运行。与此同时,OLED智能手机面板需求增长显著,助力部分面板厂商实现业绩提升。然而,IT类面板市场的激烈竞争也对部分厂商的业绩造成了压力。

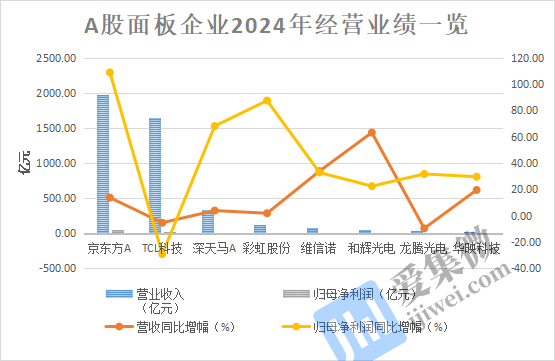

从经营业绩来看,京东方、TCL华星、彩虹股份等以大尺寸液晶面板为主的企业表现亮眼。其中,2024年京东方实现营收1983.81亿元,同比增长13.66%,归母净利润同比大增108.97%至53.23亿元,扣非净利润更是激增706.60%;TCL华星营收增长25%至1043亿元,净利润同比改善62.4亿元;彩虹股份营收微增1.73%,但归母净利润同比增长87.55%,扣非净利润增幅高达187.29%。

与此同时,受益于OLED面板在智能手机市场的渗透率提升,维信诺业绩持续改善,2024年营收同比增长33.8%至79.29亿元,尽管仍处于亏损状态,但亏损幅度收窄,盈利能力逐步增强。

然而,中小尺寸面板市场竞争加剧,导致龙腾光电、华映科技、深天马等厂商2024年经营业绩承压。其中,深天马营收虽达334.94亿元,但净利润亏损6.69亿元;龙腾光电营收下滑9.77%,净亏损1.9亿元;华映科技营收增长19.48%,但亏损扩大至11.3亿元。

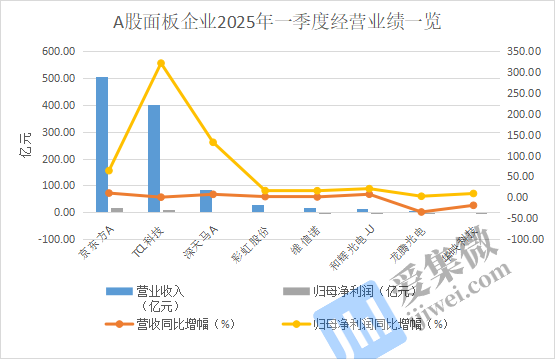

2025年一季度,面对贸易环境的不确定性,主要厂商纷纷采取按需生产策略,整体营收与净利润均呈现增长态势。从营收端看,京东方、TCL华星等六家企业保持增长,仅龙腾光电和华映科技出现下滑;盈利端则更为亮眼,全行业实现净利润普涨。

具体来看,京东方实现营收505.99亿元、同比增长10.27%,归母净利润16.14亿元、同比增长64%;TCL华星的营收为275亿元,同比增长18%,净利润23.3亿元,同比增长329%。此外,深天马在第一季度实现营业收入83.12亿元,同比增长7.25%;净利润9640.89万元,同比扭亏为盈。

行业分析指出,2025年一季度,在短期需求旺盛、供应偏紧的推动下,电视面板价格实现温和回升。与此同时,受益于“国补”政策刺激及关税调整预期,IT和移动显示面板需求同样保持强劲增长,从而国内面板厂商经营业绩稳健增长。

面板企业加速布局新兴领域

进入二季度,随着国际贸易环境的变化,行业整体承压,但中国面板龙头企业展现出较强的抗风险能力和战略定力。

京东方在近期投资者交流中透露,得益于良好的终端需求,LCD TV主流尺寸面板价格自2025年1月起全面上涨并延续至3月;进入二季度,国际贸易环境发生变化,“以旧换新”等政策边际效益递减,LCD TV面板采购需求预计逐步降温,产品价格保持稳定。LCD IT方面,MNT面板价格有望保持温和上涨态势,NB面板价格整体保持稳定。

产能方面,LCD行业平均稼动率自2024年11月开始回升,2025年一季度,行业平均稼动率逐步提升,并持续保持在80%以上。进入二季度,随行业需求的回落,京东方预计面板厂将灵活调整产线稼动率,并坚持“按需生产”。

与此同时,行业整合步伐加快,京东方对收购彩虹股份8.6代线股权持开放态度,TCL科技则已完成对LGD广州工厂的收购,这些动作都将进一步优化产业格局。TrendForce预计,今年京东方、TCL华星和惠科三大中国厂商的液晶面板全球市占率将提升至66%。这种集中度的提升,既反映了中国企业的竞争力,也为行业健康发展奠定了基础。

谈及关税挑战,京东方表示其直接对美出口金额较小,关税直接影响有限,会加速开拓机遇区域的市场成长潜力。京东方子公司分布于美国、德国、日本、韩国、新加坡、印度、巴西、阿联酋等全球近20个国家和地区,将探索海外渠道多元化布局。

另一方面,国内面板厂商持续加大技术研发力度,积极培育新的增长点,推动显示技术向高端化、多元化方向发展。

京东方在柔性OLED领域持续突破,2024年出货量达1.4亿片,虽略低于1.6亿片的既定目标,但在高端市场表现亮眼——折叠屏出货量突破700万片,同比增长超40%,并成功研发"Z"型三折屏等创新产品。2025年,公司设定了1.7亿片的出货目标,进一步巩固其在全球OLED市场的竞争力。

在MLED(Mini LED/Micro LED)领域,京东方表示,Mini LED技术正持续提升液晶面板的显示性能,而Micro LED已率先布局车载显示,未来将向更多应用场景拓展。此外,京东方看好AR/VR市场潜力,已在AI眼镜领域进行全技术路线布局,并与国内外头部品牌展开深度合作。

而维信诺也推出多项行业领先技术,包括:全新发光材料体系Foremost(F1)、MLA+COE和UBA+COE组合方案、中尺寸宽频LTPS技术、智能分区多频LTPO技术、AMOLED全氧化物中尺寸解决方案等,已发布14.2英寸滑移卷曲AMOLED中控屏、12.6英寸透明一体机解决方案,以及柔性AMOLED车载显示、3D球面贴合穿戴显示等系列产品。另外,TCL科技近期成功量产印刷OLED面板,首款21.6英寸医疗专业显示器已交付客户,标志着中国企业在新型显示技术领域迈出关键一步。

行业专家指出,在完成低效产能出清后,中国面板产业正依托OLED、Micro LED、印刷OLED等前沿技术的突破性进展,实现从“规模制胜”到“技术引领”的战略转型。这一转型突出表现为企业加速向“四高”领域布局:高盈利应用场景、高附加值产品线、高端显示技术以及高价值品牌建设,推动全产业链向高质量发展迈进。

未来,随着国内消费市场的持续升级、产业结构的深度优化以及行业集中度的进一步提升,中国显示面板市场将展现出更强的确定性和抗风险能力。这种内生增长动力不仅能有效抵御国际贸易环境波动带来的冲击,更为本土企业参与全球高端市场竞争提供了坚实支撑。在这一过程中,具备核心技术优势和市场前瞻性的龙头企业有望率先实现价值重估,引领中国从显示大国迈向显示强国。

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000