近年来,在工业4.0升级、万物互联加速落地的产业浪潮下,全球连接技术及MCU芯片市场迎来爆发式增长。在这一赛道上,沁恒微电子作为国内少数掌握核心IP技术的芯片设计企业之一,凭借在USB接口芯片领域的突破性进展,正加速改写由欧美厂商主导的市场格局。

值得关注的是,沁恒微已于近日正式向上交所科创板递交IPO申请,拟募资9.32亿元重点投向USB芯片迭代研发、网络芯片产业化以及全栈MCU芯片研发等领域,此举将进一步强化公司在接口芯片和互连型MCU市场的技术护城河。业内人士指出,此次IPO若能顺利推进,将助力公司突破现有技术瓶颈,加快实现从“国产替代”到“技术引领”的战略升级。

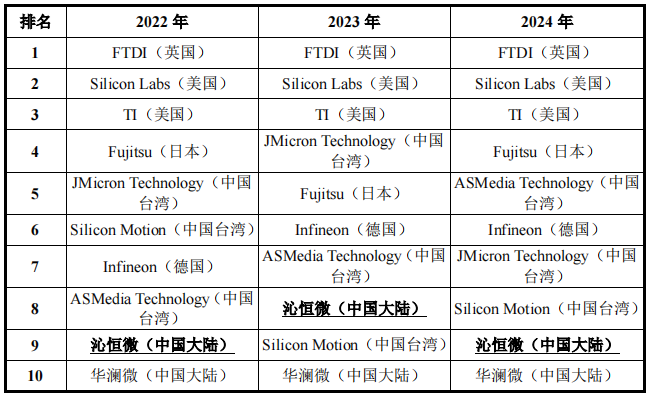

USB桥接芯片销售额全球前十

作为国内领先的集成电路设计企业,沁恒微电子主营业务围绕接口芯片和互连型MCU两大核心板块展开。公司以自主创新的连接技术为根基,构建了覆盖USB、蓝牙、以太网三大接口技术的完整产品矩阵,并通过将处理器内核与连接功能深度整合,打造出独具特色的“数据处理+信息交换”一体化互连型MCU解决方案。

2022-2024年(简称:报告期内),沁恒微实现营业收入分别为2.38亿元、3.08亿元、3.97亿元;净利分别为5910万元、7240万元、1.04亿元;扣非后净利分别为4895万元、6289万元、9724万元,净利润稳步提升,展现出较强的盈利能力和业务聚焦优势。

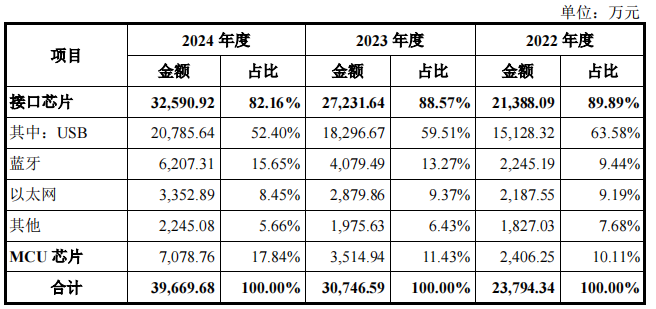

其中,报告期内公司接口芯片的销售收入分别为2.14亿元、2.72亿元、3.26亿元,占主营业务收入的比例分别为89.89%、88.57%、82.16%,收入占比相对较高,为公司最主要的收入来源。

在接口芯片领域,USB产品线无疑是沁恒微最具竞争力的业务支柱。报告期内,USB芯片收入持续增长,分别实现1.51亿元、1.83亿元和2.08亿元,始终占据公司营收最大比重。

经过多年技术积累和市场开拓,沁恒微已发展成为USB桥接芯片领域的主要国产供应商,在国内市场建立起显著的品牌影响力,并在部分细分应用领域实现了对FTDI、Silicon Labs等国际大厂的追赶甚至局部超越。

市场格局方面,全球USB桥接芯片市场目前仍由FTDI、Silicon Labs等欧美及中国台湾厂商主导。但沁恒微已成功突围,报告期内其USB桥接芯片(不含PD、HUB等类型)出货量分别为3680.8万颗、4028.56万颗、4848.58万颗,收入分别为8560.11万元、10713.8万元、11,738.41万元。

根据行业数据,沁恒微销售额排名已进入全球前九位,市占率约4%,在中国市场的占有率更是达到13%,展现出强劲的国产替代势头。

从技术路线来看,沁恒微自主研发的USB接口技术已全面支持高速USB 2.0和超高速USB 3.x规范。值得注意的是,包括行业龙头FTDI、芯科科技在内的主要厂商目前均未推出成熟的USB4量产芯片,这意味着在现有技术层面,沁恒微已处于行业领先梯队。这一技术优势也直接推动了公司产品的市场表现,其USB芯片累计出货量已突破亿颗大关。

多业务规模与盈利均需提升

相较于USB领域的优势,沁恒微在蓝牙接口芯片、以太网接口芯片、MCU芯片等市场的表现稍显逊色。

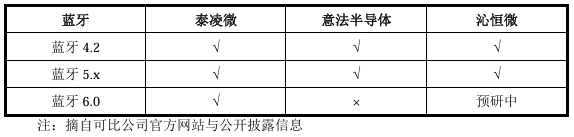

在蓝牙接口芯片领域,目前,行业主流技术已从蓝牙5.x向蓝牙6.0升级,国内厂商泰凌微已推出蓝牙6.0产品,而沁恒微仍处于预研阶段,技术进度落后于部分国内同行。

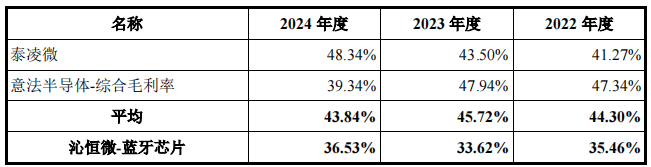

这一技术差距也反映在盈利能力上。报告期内,公司蓝牙芯片毛利率分别为35.46%、33.62%和36.53%,显著低于行业44%左右的平均水平。低毛利率可能源于产品竞争力不足或市场定价策略,公司需加速技术迭代以提升溢价能力。

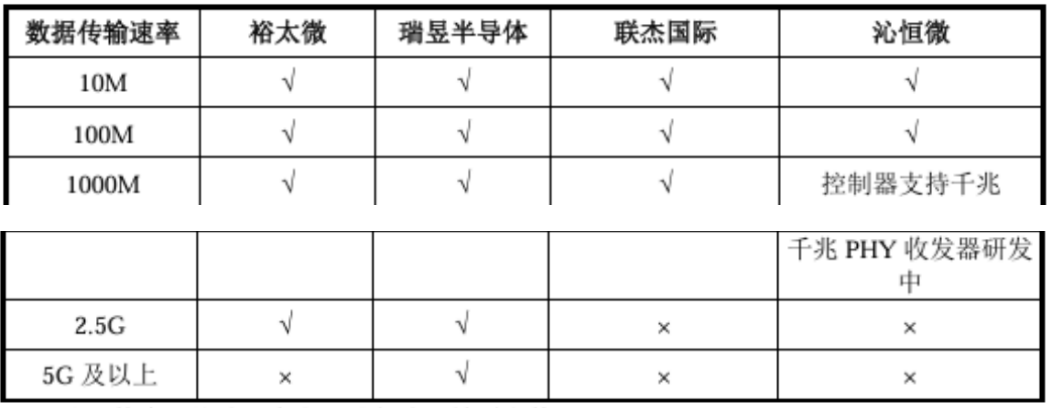

以太网接口芯片是沁恒微另一重要业务,但技术成熟度与行业头部企业仍有差距。目前,公司10M/100Mbps PHY芯片已量产,但千兆PHY芯片仍在研发中,而竞争对手如裕太微、瑞昱半导体、联杰国际等已具备更高速率产品的量产能力。

相较而言,沁恒微以太网接口芯片技术仍需进一步迭代升级。

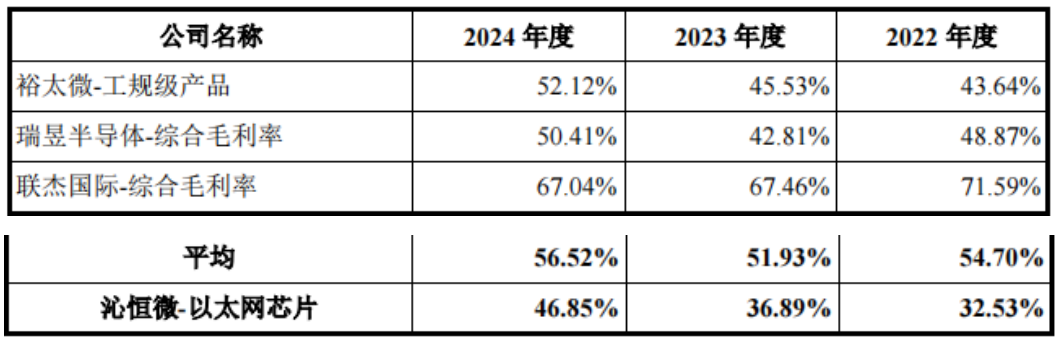

尽管公司以太网芯片毛利率从2022年的32.53%提升至2024年的46.85%,但仍低于行业均值(约54%)。未来,千兆PHY芯片的量产或将成为公司提升市占率和毛利率的关键。

在MCU领域,沁恒微的互连型MCU虽具备“连接+控制”特色,但无论是营收规模还是技术实力,均与兆易创新、意法半导体等头部厂商存在差距。报告期内,公司MCU毛利率亦低于行业平均水平,反映出产品附加值或成本控制仍有优化空间。

整体而言,沁恒微在USB接口芯片领域已建立稳固优势,但在蓝牙、以太网及MCU等赛道仍需加速技术突破。尤其是在蓝牙6.0和千兆以太网PHY芯片的研发上,公司亟需缩短与竞争对手的差距。

作为国产接口芯片的重要供应商,沁恒微在USB领域的成功印证了细分市场突破策略的可行性。然而,在多元技术路线的竞争中,公司仍需加大研发投入,以应对日益激烈的行业格局。未来,其能否在蓝牙、以太网等领域复制USB的成功,将成为影响长期发展的关键变量。