7月3日—5日,2025第九届集微半导体大会在上海张江科学会堂隆重举办。峰会期间,爱集微发布了22份细分行业深度研究报告,包括晶圆代工、封装测试、前道设备、后道设备、硅片、电子化学品、高端通用计算芯片等覆盖设备材料、设计、制造、封测全产业链。报告基于海量数据与量化分析,旨在为投资机构、企业及政策制定者提供精准的决策参考。

其中,《2025中国前道设备上市公司研究报告》聚焦全球半导体前道设备行业发展态势及中国上市公司企业表现,系统呈现了行业核心数据与发展态势,涵盖行业整体表现、市场规模、头部企业运营数据及未来趋势等核心内容。

市场对芯片的强劲需求,驱动了芯片工艺持续迭代,并逐步向精密化、集成化方向演进。这一变化对集成电路装备不断提出挑战,高端集成电路装备的重要地位日益凸显。根据SEMI统计,2024年全球集成电路装备的销售额达1,161亿美元,创历史新高。中国大陆作为全球最大的芯片消费市场,对集成电路装备的需求保持增长,2024年中国大陆集成电路装备销售额为491亿美元,继续位居全球首位。全球半导体产业将目光聚焦于先进封装技术,其通过异构集成(如Chiplet)、三维堆叠等创新工艺,为延续芯片性能提升提供了新的路径。据Yole Group预测,全球先进封装市场规模将从2023年的378亿美元增至2029年的695亿美元。

以下是报告内容精选:

市场规模与趋势

市场对芯片的强劲需求,驱动了芯片工艺持续迭代,并逐步向精密化、集成化方向演进。这一变化对集成电路装备不断提出挑战,高端集成电路装备的重要地位日益凸显。根据SEMI统计,2024年全球集成电路装备的销售额达1,161亿美元,创历史新高。中国大陆作为全球最大的芯片消费市场,对集成电路装备的需求保持增长,2024年中国大陆集成电路装备销售额为491亿美元,继续位居全球首位。

2024年,全球半导体产业将目光聚焦于先进封装技术,其通过异构集成(如Chiplet)、三维堆叠等创新工艺,为延续芯片性能提升提供了新的路径。据Yole Group预测,全球先进封装市场规模将从2023年的378亿美元增至2029年的695亿美元。

这一增长主要得益于AI、高性能计算及5G/6G技术对算力密度的极致需求,以及数据中心、自动驾驶等领域对低功耗、高可靠性封装的迫切需要。同时,先进封装技术也沿着多元化方向发展。2.5D/3D封装成为AI芯片的核心封装方案;系统级封装(SiP)通过微型化集成技术,在可穿戴设备、AR/VR领域占据优势;扇出型封装(FOPLP)加速布局,以更低成本和更大灵活性满足5G与消费电子需求;混合键合技术作为下一代高密度集成的关键,各个头部厂家等正推动其量产先进封装技术的迭代对先进封装装备提出更高要求,推动行业进入增量发展新阶段。

根据SEMI(国际半导体产业协会)、Gartner及BCG等行业机构发布的2023-2024年最新预测数据,2022年至2027年全球十大半导体设备市场体量将呈现显著的结构性增长与技术驱动分化:

(1)晶圆制造设备:2022年市场规模约980亿美元,受2023年行业库存调整影响短暂下滑至860亿美元(SEMI,2024),但随3nm/2nm先进制程扩产,2027年预计突破1200亿美元,年复合增长率(CAGR)达4.2%。其中极紫外光刻机(EUV)需求增速领跑,2024-2027年CAGR将达18%(ASML年报)。

(2)刻蚀设备:因3D NAND堆叠层数增至500+层及逻辑芯片多重曝光工艺需求,2022年市场为230亿美元,2027年将扩至350亿美元(CAGR 8.7%)。Lam Research预测其导体刻蚀设备收入2025年较2022年增长60%。

(3)薄膜沉积设备:2022年规模195亿美元,随GAA晶体管技术普及(需超20层薄膜堆叠),2027年增至290亿美元(CAGR 8.3%)。原子层沉积(ALD)设备占比将从2022年25%升至2027年35%(TECHCET)。

(4)过程控制与检测设备:先进制程良率管理复杂度提升推动该领域2022年78亿美元市场至2027年130亿美元(CAGR 10.8%),KLA Corporation在晶圆缺陷检测市占率超50%(Gartner)。

(5)清洗设备:2022年65亿美元,2027年达95亿美元(CAGR 7.9%)。单片清洗设备因高效去污需求替代槽式设备,份额从2022年45%升至2027年60%(SEMI)。

(6)化学机械抛光(CMP):3D芯片堆叠推动抛光步骤激增,市场从2022年42亿美元增至2027年68亿美元(CAGR 10.1%),Applied Materials占据超70%份额(BCG分析)。

(7)离子注入设备:2022年22亿美元,2027年30亿美元(CAGR 6.4%),低能离子注入机因FinFET/GAA结构精细化需求加速渗透。

(8)封装设备:2022年78亿美元,2027年150亿美元(CAGR 14%),增速居首。先进封装(如CoWoS、HBM)设备占比从2022年30%升至2027年55%(Yole Développement)。

(9)测试设备:2022年85亿美元,2027年130亿美元(CAGR 8.8%)。AI芯片测试时间较传统芯片延长3-5倍,推动Teradyne高端测试机收入2023-2027年CAGR达22%(公司投资者报告)。

(10)硅片制造设备:300mm大硅片产能扩张带动设备市场从2022年25亿美元增至2027年40亿美元(CAGR 9.8%),中国厂商新增产能占全球35%(SEMI全球晶圆厂预测)。

中国作为全球最大的芯片消费市场,对集成电路装备的需求持续增长。根据 SEMI 数据,2021年中国大陆半导体设备市场规模约为296亿美元,2022年为 283 亿美元,2023年增长至391亿美元,首次成为全球最大的半导体设备市场。近5年国内市场规模增速显著高于全球,主要得益于国内半导体产业的快速发展以及国家政策对半导体产业链的大力扶持。

但是,不同类型的半导体设备国产化率呈现出差异化的态势。在去胶设备领域,国产化率表现突出,屹唐股份、盛美上海等企业处于国内领先地位;清洗设备的国产化率约为20%,其中盛美上海的设备中标数量在国内仅次于日本迪恩士,至纯科技、北方华创、芯源微等也是推动国产替代的主要力量,且各家在产品类型上各有侧重;氧化扩散/热处理设备的国产化率约28%,北方华创、屹唐股份、盛美上海在中标设备数量方面较为靠前;刻蚀设备国产化率约为 23%,中微公司、北方华创、屹唐股份在国内排名前三;高端化学机械抛光(CMP)设备的国产化率较低,华海清科为国内该细分领域的龙头企业;薄膜沉积设备的国产化率持续提升,拓荆科技、北方华创、盛美上海在中标设备数量上领先;离子注入设备国产化率约3.1%,烁科中科是少数获得采购的国产厂商之一,万业企业子公司凯世通半导体也在推动国产化进程中发挥重要作用;光刻设备的国产化率极低,仅约1%,主要由上海微电子承担相关工作。

我国半导体设备销售额快速增长的同时,国产化进程也在持续推进,虽然在高端设备领域仍面临较大挑战,不同细分领域进展并不均衡,但整体呈现加速趋势。

中国半导体上市公司数据方面,《报告》以北方华创、中微公司、盛美上海、拓荆科技等11家上市企业为样本,单独拆分了每家公司前道设备业务的财务数据,构建了全方位对标体系。

报告显示,2024年,前道设备行业上市公司总收入650.73亿元,同比增长37.05%,毛利率约40.52%,研发占比为14.95%。股价方面,行业全年震荡调整,年末较年初上涨0.68%。

以下是报告内容精选:

财务数据分析

(1)整体财务表现对比:

注:本表中“营业收入”、“毛利”为该公司前道设备产品的营业收入与毛利。

2024年,前道设备行业上市公司前道设备产品总收入约为596.03亿元,同比增长35.82%(中位数);毛利润约为253.05亿元,毛利率平均值约为41.06%,研发占比平均值约为16.92%。

从营收表现来看,营业总收入前三的企业分别是北方华创(298.38亿元)、中微公司(90.65亿元)、盛美上海(56.18亿元)。

营收同比增长前三的企业分别是:中科飞测(54.94%)、拓荆科技(51.70%)、中微公司(44.73%)。

从毛利润表现上来看,盈利前三名的企业分别是:北方华创(127.87亿元)、中微公司(37.22亿元)。

从毛利率来看,前三名的企业是中科飞测(48.90%)、盛美上海(48.86%)、北方华创(42.85%)。

从研发费用占比来看,前三名的企业是中科飞测(36.07%)、万业企业(31.73%)、精测电子(28.23%)。

(2)营运能力对比:

从营业周期来看,营业周期最长的三家是万业企业(1559.68天)、拓荆科技(974.34天)、京仪装备(875.11天);营业周期最短的三家是中微公司(432.84天)、北方华创(494.50天)、华海清科(591.88天)。

从存货周转天数来看,存货周转天数最长的三家是万业企业(1482.70天)、拓荆科技(886.48天)、京仪装备(768.74天);存货周转天数最短的三家是中微公司(382.86天)、至纯科技(435.15天)、北方华创(435.31天)。

从应收账款周转天数来看,应收账款周转天数最长的三家是至纯科技(262.31天)、精测电子(193.00天)、盛美上海(119.27天);应收账款周转天数最短的三家是中微公司(49.98天)、北方华创(59.19天)、华海清科(60.28天)。

从应付账款周转天数来看,应付账款周转天数最长的三家是万业企业(336.89天)、京仪装备(288.89天)、精测电子(218.61天);应付账款周转天数最短的三家是中微公司(100.56天)、芯源微(118.38天)、中科飞测(125.42天)。

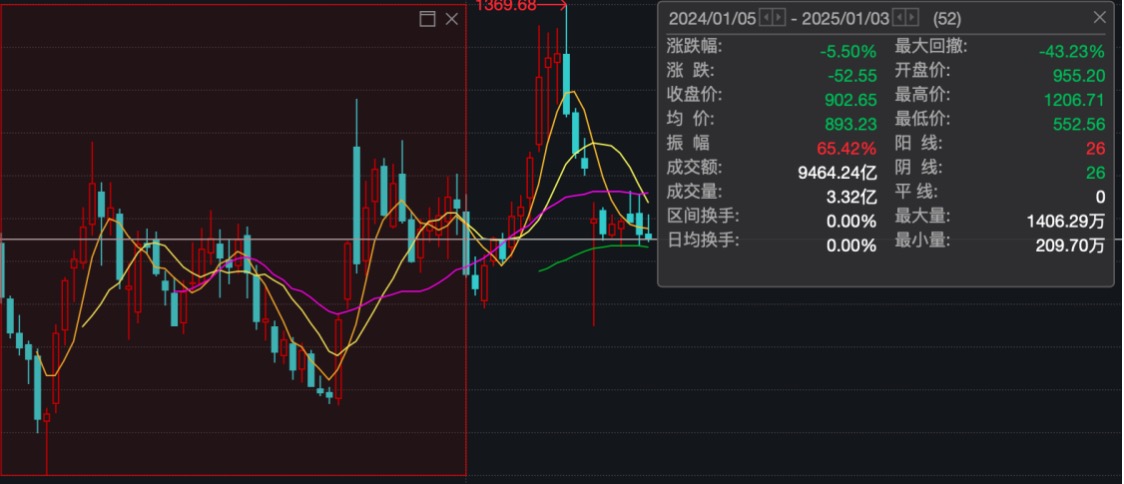

股价表现

2024年,前道设备行业股价表现震荡调整,年末相比年初下降5.50%,振幅65.42%,最大回撤-43.23%。以1000点为基准价,最高价1206.71(10月11日),最低价552.56(2月8日)。

从个股来看,2024年末,市值最高的是北方华创(2086.41亿元),排列前五的还有中微公司(1177.26亿元)、盛美上海(438.74亿元)、拓荆科技(427.70亿元)、华海清科(385.84亿元)。

相比2024年初,涨幅居前有北方华创(59.52%)、华海清科(29.72%);跌幅前三的分别是精测电子(-26.37%)、京仪装备(-18.36%)、万业企业(-14.87%)。

从市盈率来看,除了万业企业亏损,截至2024年末市盈率最高的是中科飞测(3000.69)、其次是芯源微(121.76)。

另外,报告还单独详细解析了11家上市公司2024年各自业绩表现。

具体详情请关注报告全文

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000