在冲刺科创板的征途中,视涯科技股份有限公司(下称“视涯科技”)正面临关键考验。

作为一家微显示整体解决方案提供商,其核心产品硅基OLED微型显示屏虽已实现量产并应用于高端头显设备,但公司营收增速未达科创板标准、连续三年半累计亏损超9亿元、实际产能与宣传相去甚远等问题,成为其IPO之路上的主要障碍。

营收增速未达标准

视涯科技是一家微显示整体解决方案提供商,核心产品为硅基OLED微型显示屏,并为客户提供包括战略产品开发、光学系统和 XR 整体解决方案等增值服务。

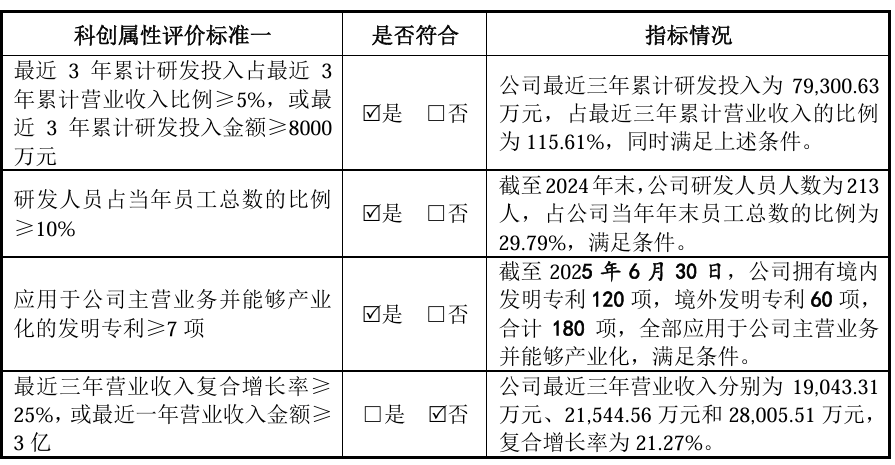

2022年至2024年,视涯科技营业收入分别为1.9亿元、2.15亿元、2.8亿元,复合增长率为21.27%。这一增速虽呈现稳步上升态势,但未能达到科创板要求的“最近三年营业收入复合增长率达到25%”的标准。同时,公司最近一年营收2.8亿元,也低于科创板“最近一年营业收入金额达到3亿元”的要求。

营收增长受阻的背后,是激烈的市场竞争和有限的应用场景。根据行业数据,索尼在全球XR设备硅基OLED产品出货量中占据50.8%的份额,排名第一;视涯科技虽位列全球第二、境内第一,市场份额为35.2%,但仍面临巨大竞争压力。京东方、云南北方奥雷德等国内企业也在加速布局,进一步加剧了市场竞争。

另一方面,硅基OLED目前主要应用于XR设备、热像/夜视等有限领域,整体市场规模相对较小。尽管XR市场在逐步成长,但仍未形成大规模应用,限制了视涯科技的营收增长空间。

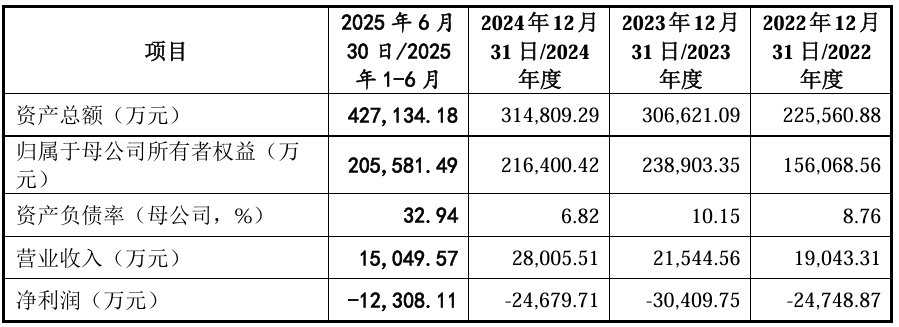

更令人担忧的是公司的持续亏损。报告期内,视涯科技归母净利润分别为-2.47亿元、-3.04亿元、-2.47亿元,2025年上半年再亏1.23亿元,三年半累计亏损约9.21亿元。

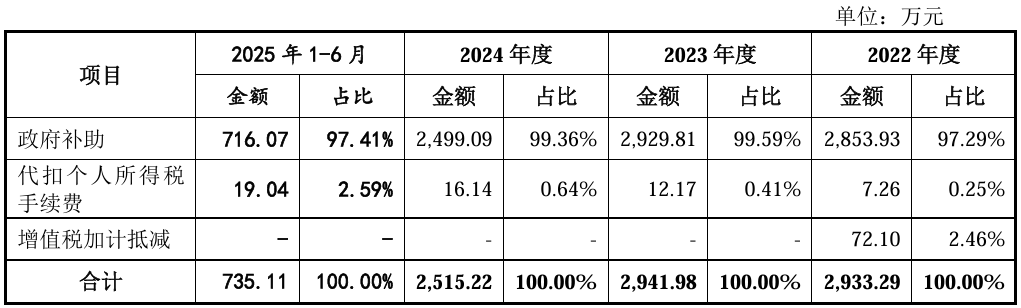

2022年至2025年上半年,视涯科技计入其他收益的政府补助金额分别为2853.93万元、2929.81万元、2499.09万元和716.07万元,对利润形成一定支撑。公司坦言,若未来政府补助政策发生变化,将对盈利能力产生不利影响。

主营业务毛利率方面,公司各期分别为19.12%、17.03%、21.52%和20.37%,波动较为明显。这一方面受产品定价策略影响,如2023年公司为争取战略客户而下调售价;另一方面也与产能利用率和成本控制能力相关。

工艺瓶颈制约生产

造成巨额亏损的主要原因包括大规模固定资产投资带来的高额折旧。截至2024年末,公司固定资产和在建工程账面价值分别达10.4亿元和5.1亿元。各期固定资产折旧金额分别为9175.75万元、9490.71万元、10513.9万元,占各期营业收入的比例分别为48.18%、44.05%、37.54%。如此高比例的折旧费用,极大地增加了公司的生产成本,压缩了利润空间,对公司的盈利能力产生了较大的负面影响。

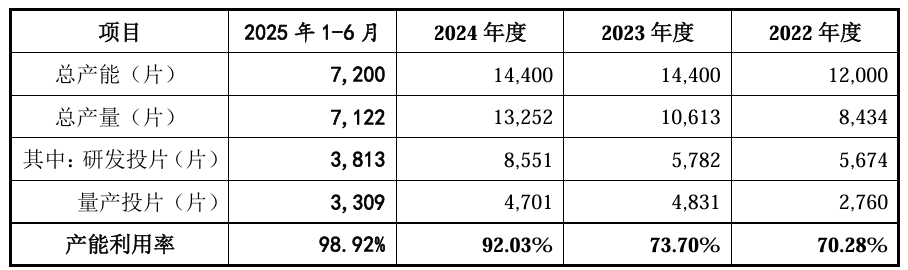

此外,研发投片量高于量产投片也加剧了亏损。2022年至2025年上半年,视涯科技研发投片量分别为5674片、5782片、8551片、3813片,而量产投片分别为2760片、4831片、4701片、3309片。研发投片主要用于产品开发阶段,虽有助于技术积累,但无法直接产生利润,进一步加剧了亏损状况。

视涯科技曾对外宣传其一期12寸晶圆硅基OLED项目在2019年建成投产,月投片量可达9000片,满产时年产值可达30亿元。按此计算,年产能至少为10.8万片。

然而,招股书披露的数据显示,2024年公司实际总产能仅为1.44万片,与宣传数据相差6倍以上。同期营收2.8亿元,也仅为预估产值的十分之一。

产能瓶颈的关键在于硅基OLED阳极段工艺。业内人士透露,该环节需要将光刻精度从传统OLED的微米级提升至亚微米级,工艺难度呈指数级增长。同时,阳极材料需兼具高反射率和导电性,刻蚀副产物残留等问题会增加额外步骤,影响生产周期。

值得注意的是,公司在产能利用率计算上采用基于产能瓶颈环节的特殊方法,2022年至2025年上半年产能利用率分别为70.28%、73.7%、92.03%、98.92%。但这种计算方式可能无法真实反映其他工艺段设备的实际利用情况,在IPO审核中可能引发关注。

视涯科技与奕瑞科技的协同关系亦受到市场关注。2024年5月,奕瑞科技宣布投资不超过18亿元建设硅基OLED微显示背板项目,明确表示产能将用于“满足特定客户及视涯科技需求”。

视涯科技在招股书中透露,已与战略客户达成合作意向,预计2026年及未来实现每年数百万量级硅基OLED微型显示屏交付。2025年6月末,公司向奕瑞科技支付了等值5.66亿元人民币的美元履约保证金,以保障未来供应。

整体而言,尽管视涯科技在硅基OLED领域具备技术积累,并已切入高端供应链体系,但其在营收规模、盈利能力、产能实现等方面仍与科创板要求存在差距。公司预计2026年有望扭亏为盈,但能否突破工艺瓶颈、提升量产规模、降低对外部补助的依赖,将决定其科创成色和市场前景。对于投资者而言,需要密切关注公司产能爬坡进度和客户拓展情况,审慎评估其长期投资价值。