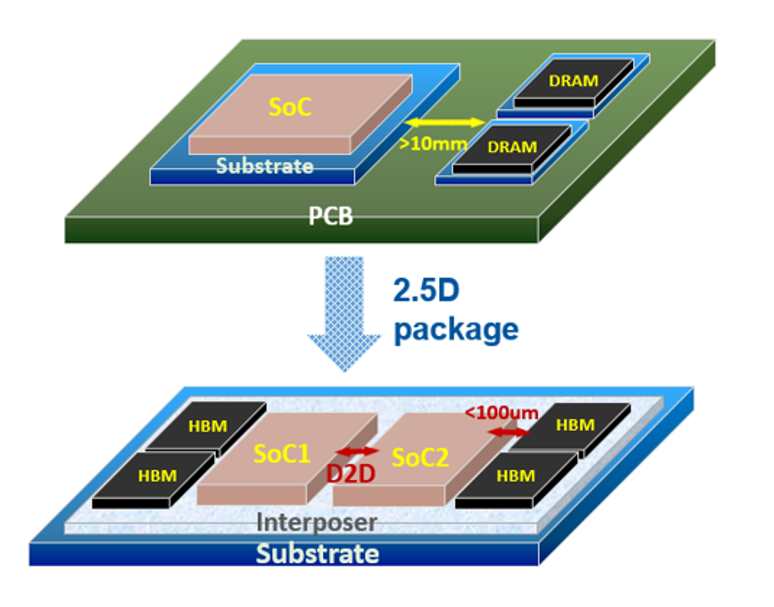

台积电CoWoS先进封装产能吃紧下,外溢效应让订单流向其他封测业者,英特尔的EMIB(内嵌式多芯片互连桥)先进封装制程也成受惠者,市场担心台积电(2330)流失市占,对冲基金Captain Global Fund创办人程正桦表示,其实台积电是因为正积极投入2年后的“面板级封装CoPoS”技术。

台积电逐步扩张CoWoS先进封装产能,今年产能上看7~8万片,比去年3万片规模翻倍成长,2026年则上看11~12万片,但即便如此,由于产能缺口持续扩大,除封测OSAT厂商接获外溢订单外,甚至连英特尔EMIB封装制程因成本低良率高,也传吸引CSP业者如Google及Meta评估转单中。

市场忧心台积电CoWoS产能扩张不足,订单遭对手瓜分,程正桦16日出席首席国际“2026年全球半导体暨AI产业投资展望”说明会对此指出,其实台积电已经投资扩张很积极,与其说CoWoS很缺,不如说N3先进制程产能很缺,由于NVIDIA、AMD、Google明年新芯片都要用到N3,2026年下半可能N3会是最缺的时候。

程正桦表示,市场已经在讨论台积电是否将上修明年资本支出,其实多数资本支出都是在N3产能扩张上,预估会从12万片左右提高到15~16万片,N2准备的产能应该会更多,CoWoS产能扩张属于配套布局。

而台积电CoWoS产能没有扩张太积极的原因,程正桦认为是Blackwell芯片愈来愈大,圆形晶圆切方芯片会越来越浪费,若未来改以方形载板可以切更多较为经济,为此台积电正在发展CoPoS技术,现在若买入过多圆形晶圆设备,若2年后技术转换,设备就会浪费,故宁可现在不要太过积极扩张,让其他人去投资扩充过度时期产能。

而英特尔的EMIB封装业务,香港聚芯资本管理合伙人陈慧明表示,由于不需要像台积电CoWoS那样使用大面积的矽中介层(Silicon Interposer),而是使用嵌入式的小型桥接芯片,由于材料少,因此成本结构比台积电更具优势,价格将比CoWoS便宜50%,良率也不差,是英特尔未来有题材的部分,对于成本敏感或拿不到台积电产能的客户非常有吸引力。

陈慧明表示,今年台积电的AI营收已超越 Apple,且AI芯片(如给微软、NVIDIA)的定价优于Apple,带动平均销售单价(ASP)上升,故他预估台积电营收2026年将成长26%,高于市场共识的15~20%。

陈慧明同时预测,虽然目前GPU强势,但预估2027年ASIC (客制化芯片) 的市场规模将超越GPU,因为随着AI 模型的使用量(Token 数)越来越大,专用芯片(ASIC)的运作成本会比通用型的GPU来得低。

其次,当规模扩大,企业为了省钱会更倾向转用ASIC,Google及AWS积极推广自研芯片(TPU)搭配云端服务,Google不只是卖服务,还提供资料中心与云端平台的搭配,让客户愿意租用Google搭配TPU算力,1MW算力抽0.5美元。